相続税は誰もがみんな払うものと思い込んでいる方がいますが、そうではありません。基礎控除額があるので課税されない場合も多いのです。

相続税の基礎控除とは、相続税がかかる相続総額(遺産総額)なのか、かからない相続総額(遺産総額)なのか、その分岐点となる境界のことです。

被相続人(故人)が所有していた財産の内、定められた金額に範囲なら「相続税の申告」が不要になるのが、「基礎控除」です。

ところが計算するにも、ほとんどの場合、遺族は「遺産の総額」を知らない場合が多いのです。

相続税の基礎控除

相続税は誰もがみんな払うものと思い込んでいる方がいますが、そうではありません。基礎控除額があるので課税されない場合も多いのです。

相続税の基礎控除とは、相続税がかかる相続総額(遺産総額)なのか、かからない相続総額(遺産総額)なのか、その分岐点となる境界のことです。

被相続人(故人)が所有していた財産の内、定められた金額に範囲なら「相続税の申告」が不要になるのが、「基礎控除」です。

「相続税の申告」とは、税金の納税と相続税申告書の提出の2つです。

「相続税の申告」が不要になる基礎控除額

「定められた金額」とは、次の計算式で算定します。

(平成27年税改正されたので、平成27年1月1日以降発生の相続の場合)

3,000万円 + (600万円 × 法定相続人の数)

遺産総額が基礎控除を上回る場合、「相続税の申告」が必要です。

遺産総額が基礎控除を下回る場合、「相続税の申告」は不要です。

法定相続人とは?

法定相続人の数とは、一言で言うと、”相続人の人数”のことを言います。

“相続人の人数”については相続人の中に相続放棄をした人がいても、放棄をした人の人数を含めて計算します。

相続放棄をしたことで、新たに相続人になった者の人数は含めません。

被相続人が死亡時に胎児がいた場合、子どもとみなされ法定相続権を持ちます。

故人に養子がいた場合は、実子がいない場合は2名まで、実子いた場合は1名が法定相続権があります。

その他、相続人に関することは別途にご説明します。

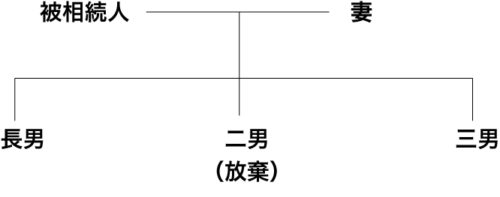

この家族の場合、基礎控除額はいくら?

では、次の表の場合、基礎控除額はいくらになるでしょう?

放棄をした人の人数を含めて計算するので、5,400万円です。

相続人には、3種類のパターンがある

相続には、①指定相続、②法定相続、③遺留分があります。

指定相続

①指定相続とは、被相続人が遺言で相続人を指定した場合です。もっとも優先度の高い相続で、法定相続分に優先されます。

法定相続

②法定相続は、法で定められたもので、順位があります。

常に相続人になるのが配偶者で、もっとも上位に位置します。

- 第1順位は、子

- 第2順位は、直系尊属(父母、祖父母など)ですが、子がいる場合は相続人になれません。

- 第3順位は、兄弟姉妹ですが、子・直系尊属がいる場合は相続人になれません。

遺留分

- 遺留分とは、遺言に優先して、法定相続人が最低限の相続分を確保するための民法上の規定です。

たとえば遺言で、特定の人に全財産を相続させる指定があった場合、他の法定相続人が生活に困窮する事態を防止する目的で定めたものです。

たとえば配偶者と子が法定相続人であった場合、被相続人が配偶者と不仲だったことから、子に全財産を相続させると指定した場合、配偶者が生活に困窮する場合があります。このような事態にならないように、配偶者に遺留分が認められ、最低限の相続が認められるようになっています。

但し、法定相続人では、配偶者、子、直系尊属(父母、祖父母など)、兄弟姉妹が対象になっていますが、兄弟姉妹は遺留分の対象から外されています。

配偶者・実子なしだった高倉健さんの場合

映画俳優、高倉健さんは莫大な遺産を遺して他界されました。

ご高齢の実の妹さんがいるだけで、配偶者、実子がなく、養子縁組された女性がひとりで相続され、ゴジップ記事が週刊誌やネットでちょっとした話題になりました。

しかし、遺留分の対象になる方もなく、法的に全く問題がなかったので、スキャンダルになることなく、すぐに立ち消えになりました。しかもこの方が高倉健さんと普通養子で縁組されていた場合、実の親の相続権も持つことができます。

もし特別養子縁組されていた場合には、実の親の相続権は失います。

基礎控除額は法定相続人の人数で変わる

相続税の基礎控除の算出に使う相続人の人数は、法律によって決まっている法定相続人の人数です。

財産を受け取った相続人の人数ではないので、注意が必要です。

仮に、財産を受け取った相続人が1人であっても法定相続人が3人であれば3人として計算を行います。

被相続人 : 父

相続人 : 配偶者と子2人の合計=3人

父の遺産 : 4,000万円

この場合の基礎控除金額は、

4,000万円 + 600万円 × 3人 = 5,800万円

となります。

この5,800万円と、父の遺産4,000万円を比較すると、基礎控除額に1,800万円満たないので、「相続税の申告」は不要になり、相続税の対象にはなりません。

推奨!ノルディックウォーキング

200年時代の活力資産のためにノルディックウォーキングをおすすめしています。

DABADA(ダバダ) 軽量アルミ製 トレッキングポール フォールディング式 2本セット限定キット付 【軽量247g コンパクト最少34cm】(オレンジ/ゴールド)

「遺産の総額」

さて、「遺産の総額」の基本的な考えは、「故人が所有していた財産を、お亡くなりになった日時点で換金したらいくらか」ということです。

「遺産の総額」は、被相続人(故人)が保有していた不動産、有価証券、現金預金、生命保険の金額、その他の財産も全て換金して計算した合計金額です。

ほとんどの場合、遺族は「遺産の総額」を知りません。

それは、預貯金や有価証券(株式、投資信託等)、生命保険等の財産を故人がいくら所有しているかについて、知らない人が多いためです。

有価証券に至っては変動もあり、親のお金のことは分からないことが多いのです。

特にいつからか認知症で記憶が曖昧になった場合など、それっきり不明な場合がよくあります。

こんな場合、家の中を片付けながら確認していくしかありません。

片づけは人に頼まず、相続人が実施することをおすすめします。

遺産の総額(正味の遺産額)には被相続人のプラスの財産(預貯金や株式等の金融資産、土地や建物、借地権といった不動産のほか、ゴルフ会員権、車や貴金属など)にみなし相続財産(死亡保険金、死亡退職金)や3年以内に贈与された財産、相続時精算課税制度で贈与された財産も加算していきます。ここからマイナスの財産(葬儀費用や債務)を差し引いた分が相続税の課税対象となってきます。

相続財産の算出を誤ると、基礎控除後の課税対象分にも影響してしまい、無駄な相続税がかかってしまう場合がありますので、しっかり確認しましょう。

では、それぞれの財産を見ていきましょう。

プラスの財産

- 現金、預貯金

- 株式、国債

- 土地、建物など

みなし相続財産

- 死亡保険金

- 死亡退職金

- 3年以内の贈与財産

-

相続時精算課税財産

マイナスの財産

- 葬儀費用

- ローン

- 未払い金

など

プラスの財産+みなし相続財産ーマイナスの財産=遺産の総額(正味の遺産額)になります。

以上の計算ですると、亡くなった方の財産として銀行預金が1億円、借金が3,000万円残されているという場合には、正味の相続財産は7,000万円(1億円-3,000万円)ということになります。

相続財産の評価方法

相続税の評価は財産の種類ごとに評価方法が定められていて、不動産のように評価方法が難しいものもあります。

概算で評価額を計算する場合

原則として相続財産は、課税時期(通常は被相続人の死亡時)の時価で評価するのが基本です。

そこから、個々の財産についての特別な補正を加えるなどして算出していきます。

代表的な相続財産の評価について具体的についてみていきましょう。

現金預貯金、有価証券などの場合

現金・預貯金は、相続発生時の金額です。

株式の場合、上場株式あるいは非上場株式のどちらかで異なります。

上場株式は上場市場の情報や証券会社などに問い合わせると簡単に把握できます。

しかし、非上場株式の場合は取引相場がないので、規模や状態で評価方式が細分化されています。

建物の評価方法

家屋は、固定資産税評価額がそのままの評価額となります。

貸家の場合は、自用家屋の60%か70%の評価額となります。

相続財産がどのぐらいになるのかで相続税額が変わるだけでなく、相続税申告の要否が決まるので、各計算を正確に行う必要があります。

- ※自宅不動産(土地)の評価について

- 自宅の土地の相続税評価は市街地にある宅地であれば「路線価」を基準に評価していきます。

- 路線価を確認できる「路線価図」があり、税務署やインターネットで確認できます。借地権の評価方法

借地権の評価額は下記の計算式で求められます。

- 借地家の評価額

- 土地の更地としての評価額×借地権割合

生命保険の評価方法

被相続人が保険料を払っていた生命保険は掛け捨て以外の全ての保険が相続税の対象になります。

例えば、自分に生命保険をかけていたご主人が亡くなられて奥様が保険金を受け取った場合は、みなし相続財産となる死亡保険金として相続税の対象になります。

死亡保険金は「500万円×法定相続人の数」で算出された金額分が相続税の非課税となります。

受け取った保険金額から非課税額を差し引いた金額が生命保険の評価額となります。

500万円x法定相続人数=生命保険金の非課税枠

まずは大きいモノから把握する

まずは、自宅の不動産のように金額が大きくなりそうなものから財産から把握し、細かい財産の概算を出してみて、合計して、基礎控除を超えるかどうかの判断をするようにします。

「特例」を活用することで基礎控除以下になるときは申告が必要

相続税の申告をする場合、「特例」を活用できそうか、確認しましょう。

特例には、節税効果の高い「配偶者の税額控除」や不動産評価額の引き下げに有効な「小規模宅地の特例」などがあります。

節税効果の高い特例も、申告期限を過ぎると利用できない可能性もあるので気をつけましょう。

- 遺産の総額(特例適用後)<基礎控除

- 小規模宅地等の特例による評価減や配偶者控除の適用を受けるためには、相続税の申告が必要になります。

「相続税の配偶者控除」を使って相続税がかからない場合

亡くなった方の配偶者の場合、「実際に受け取った遺産の金額」が法定相続分の範囲内である場合には税金がかからないというルールがあります。

「実際に受け取った遺産の金額」が採用される理由は、遺言がある場合、法律よりも優先されるため、法定相続分と異なる場合があるためです。

この配偶者控除を使うには、相続税の申告期限までに、配偶者の相続分を計算、申告書を提出する必要があります。

相続税の配偶者控除

-

配偶者の相続財産においては、評価額1億6,000万円までは税金がかかりません。

-

実際の取得金額が1億6,000万円、又は法定相続分以下なら相続税はゼロ

-

実際の取得金額が1億6,000万円、又は法定相続分以下なら差額部分に対して相続税が発生

例 配偶者控除を適用して相続税がかからない場合(申告は必要)

相続人:配偶者と子ども2人

※基礎控除の計算 3,000万円+(600万円×3人)=4,800万円

遺産総額 8,000万円とした場合

基礎控除 4,800万円

遺産総額 8,000万円>基礎控除 4,800万円

なので、遺産総額が基礎控除を超えています。

このため、原則、相続税がかかります。

しかし、遺産分割を配偶者に寄せる場合、子は相続税はかからず、配偶者の相続税も、配偶者控除の適用ができますので、相続税は0円になり、遺産総額は基礎控除を超えても相続税はかかりません。

注意すべき点は、配偶者控除の適用には、相続税の申告が必要です。

期限までに申告を忘れずに行いましょう。

「小規模宅地等の特例」を使って基礎控除以下の場合

亡くなった方が居住していた住宅等を相続した場合、住宅の遺産評価額を下げてもらえる(80%~50%)という特例があります。

例えば、本来は5,000万円の価値がある住宅を相続したけれど、小規模住宅等の特例を使うことで、この住宅の評価額を1,000万円にできるケースです。

遺産の評価額を下げることができれば、相続税の負担額も小さくなり、基礎控除以下になる場合があります。

小規模住宅等の特例を使うには相続税の申告を行う必要があるので、相続税がかからない場合でも、申告手続きだけは期限内にするようにしましょう。

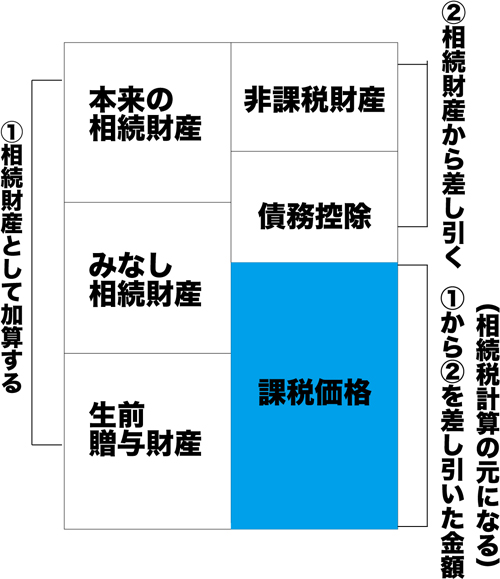

課税価格の求め方

相続税は、以下の図のように求めます。

- 相続財産(本来の相続財産+みなし相続財産+生前贈与財産)の合計を算出します

- 相続財産から控除の対象となる財産(非課税財産+債務控除)の合計を算出します

- 1から2を差し引き課税価格を算出します

みなし相続財産とは?

生前、被相続人(亡くなった方)固有の財産ではありませんが、被相続人が亡くなったことで、相続人のものになった財産のことです。

もっとも解りやすいものに「死亡退職金」「死亡保険金」などが、そうです。

これらを税法上では「みなし相続財産」として、相続財産と同じように扱います。

相続が発生すると、死亡退職金は被相続人が勤めていた会社から受け取ります。

死亡保険金を保険会社から受け取ります。

どちらも生前から被相続人が持っていた財産ではありませんが、みなし相続財産は相続税の計算をする際に、相続財産として加算する必要があります。

みなし相続財産は、次に挙げるものになります。

死亡退職金、死亡保険金

被相続人が亡くなって勤務先から支払われる退職金、功労金や、保険会社から支払われる死亡保険金には、相続税が課税の対象となります。

※ただし、死亡退職金も死亡保険金も一定の非課税枠が設けられています。

- 相続を原因として取得したとされる退職手当金等のうち 500万円に法定相続人の数を掛けた金額

《例》

死亡退職金が1200万円で法定相続人が2名の場合は、200万円のみ相続税の課税対象となります。

1200万円 − (500万円 × 2) = 200万円

- 相続を原因として取得したとされる生命保険金のうち 500万円に法定相続人の数を掛けた金額

《例》

死亡保険金が1000万円で法定相続人が2名の場合は、相続税の課税対象となりません。

1000万円 − (500万円 × 2) = 0円

信託受益権

相続財産を信託銀行等に預けて、管理、運用を任せることを信託といいます。

相続の際に、遺言で信託がされたとき、信託を委託した人以外の相続人等が、利益を受ける場合に相続税が課税されます。

低額の譲り受け

遺言で、相続人等が本来の時価よりかなり低い価格で財産を取得したときは、時価と売買価格の差額に対して、相続税が課税されます。

【たとえば】

遺言で、相続人に時価1億円の不動産を3000万円で売却した場合。

その場合、不動産の3000万円と差額の7000万円にも相続税が課税され、「合計した1億円」に相続税がかかります。

債務の免除

遺言で、相続人等が借金を代わり支払った場合は、その金額に対しても相続税が課税されます。

【たとえば】

遺言で、相続人の借金1000万円を被相続人(故人)の財布から支払った場合。

その場合、相続人に代わって支払った1000万円にも相続税が課税されます。

定期金

被相続人が、生命保険会社の個人年金などの掛け金を支払っていて、年金の受取人が相続人等(被相続人以外)の場合に受け取る年金も、みなし相続財産になります。

被相続人が亡くなったときに年金の給付が開始されていなくても、相続税が課税されることになります。

生前贈与

相続開始前3年以内に被相続人から贈与を受けた財産

- 贈与時の価額が、相続財産として加算されます。但し贈与税の配偶者控除分は加算されません。

- 相続時精算課税制度による贈与財産(贈与時の価額が加算されます)

推奨!ノルディックウォーキング

200年時代の活力資産のためにノルディックウォーキングをおすすめしています。

DABADA(ダバダ) 軽量アルミ製 トレッキングポール フォールディング式 2本セット限定キット付 【軽量247g コンパクト最少34cm】(ブルー/シルバー)

![]()

コメント