こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

相続税や贈与税を計算するとき、取得した財産をいくらと評価するかが必要になります。

原則として課税時期(財産を取得した時期)の時価とされていますが、具体的には「財産評価基本通達」に基づいて評価します。

財産の評価

相続税や贈与税を計算する場合の財産の評価は、原則として時価(=その財産を取得したときの価額)で評価します。

土地の評価

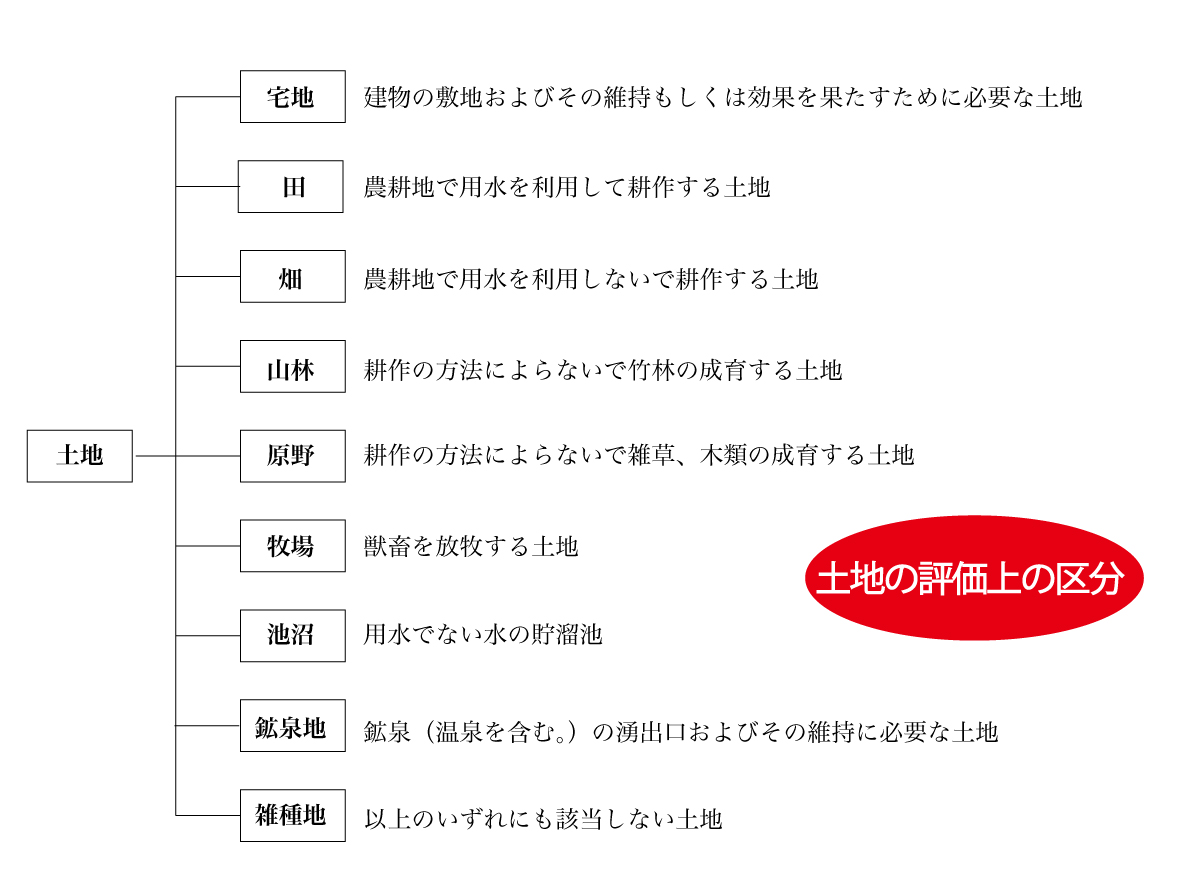

1.土地の評価上の区分(評基通7)

土地の価額は、次に掲げる地目の別に評価します。

ただし、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価します。

地目は、課税時期の現況によって判定します。

2.地積(評基通8)

地積は、課税時期における実際の面積による。

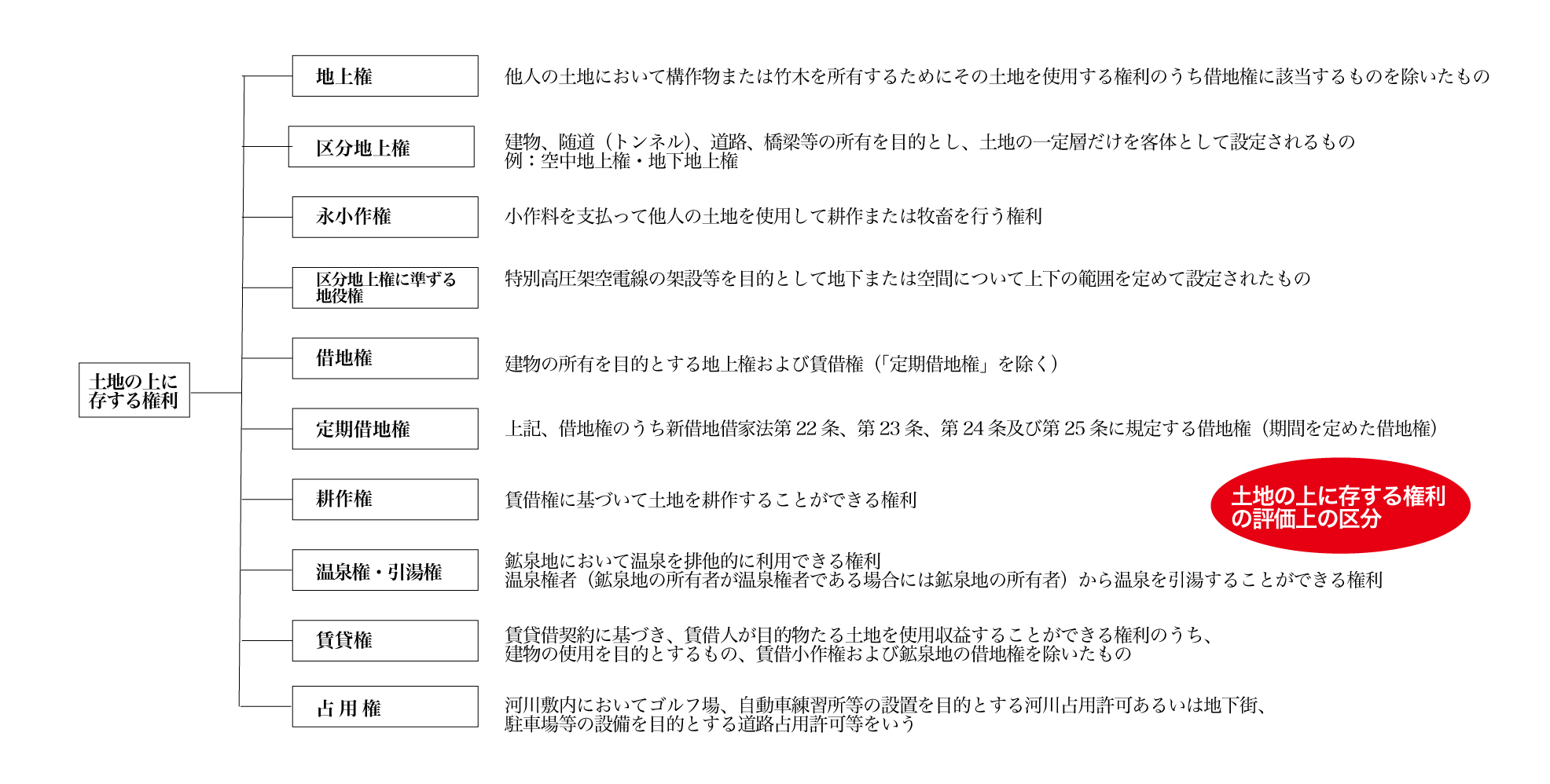

土地の上に存する権利の評価上の区分(評基通9)

土地の上に存する権利の価額は、次に掲げる権利の別に評価します。

宅地および宅地の上に存する権利の評価

1.宅地の評価単位(評基通7-2)

宅地の上に存する権利の価額についても、同様とします。

ただし、贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とします。

(注)1 「1画地の宅地」とは利用の単位(自用、貸家の用、貸付の用)となっている1区画の宅地のことであり、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、また、1筆の宅地が2画地以上の宅地として利用されている場合もある。

2 「1筆」とは、土地課税台帳または土地補充課税台帳に登録された1筆をいいます。

*土地登記簿においては、1個の土地を指す単位を筆(ふで)といい、1筆(いっぴつ)、2筆(にひつ)と数えます。

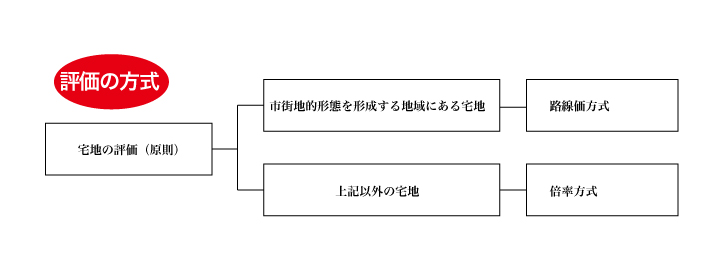

2.評価の方式(評基通11)

3.倍率方式

4.路線価方式による評価

※路線価……宅地の価額がおおむね同一と認められる一連の宅地が面している路線(不特定多数の者の通行の用に供されている道路をいう。)ごとに設定した標準地の価格をいう。

- 奥行価格補正

- 側方路線影響加算

- 二方路線影響加算

- 三方または四方路線影響加算

- 不整形地、無道路地、間口が狭小な宅地等、がけ地等 など

- およびその他の評基通の定めにより計算した金額によって評価します。

路線価は、路線に接する宅地で次に掲げるすべての事項に該当するものについて、売買実例価額、公示価格、精通者意見価格等を基として国税局長がその路線ごとに評定した1㎡当たりの価額(おおむね公示価格の80%相当額)とする。

- その路線のほぼ中央部にあること。

- その一連の宅地に共通している地勢にあること。

- その路線だけに接していること。

- その路線に面している宅地の標準的な間口距離及び奥行 距離を有する形(長方形)または正方形のものであること。なお、評価する宅地に接する道路に路線価が付されていない場合には、納税義務者 からの申出等に基づき、税務署長が特定路線価を設定することになる。

路線価……宅地の価額がおおむね同一と認められる一連の宅地が面している路線(不特定多数の者の通行の用に供されている道路をいう。)ごとに設定した標準地の価格をいう。

路線価は、路線に接する宅地で次に掲げるすべての事項に該当するものについて、売買実例価額、公示価格、精通者意見価格等を基として国税局長がその路線ごとに評定した1㎡当たりの価額(おおむね公示価格の80%相当額)とする。

①その路線のほぼ中央部にあること。

②その一連の宅地に共通している地勢にあること。

③その路線だけに接していること。

④その路線に面している宅地の標準的な間口距離及び奥行 距離を有する形(長方形)または正方形のものであること。

なお、評価する宅地に接する道路に路線価が付されていない場合には、納税義務者 からの申出等に基づき、税務署長が特定路線価を設定することになる。

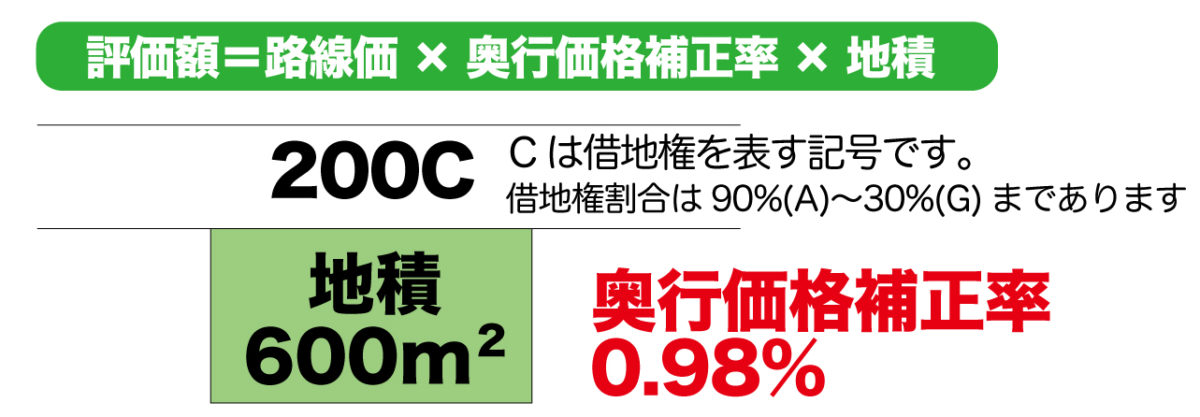

路線値方式(自用地)の具体的な計算方法

借地権が設定されている場合がありますが、ここでは基本となる自用地(自分で自由になる土地)として評価してみます。

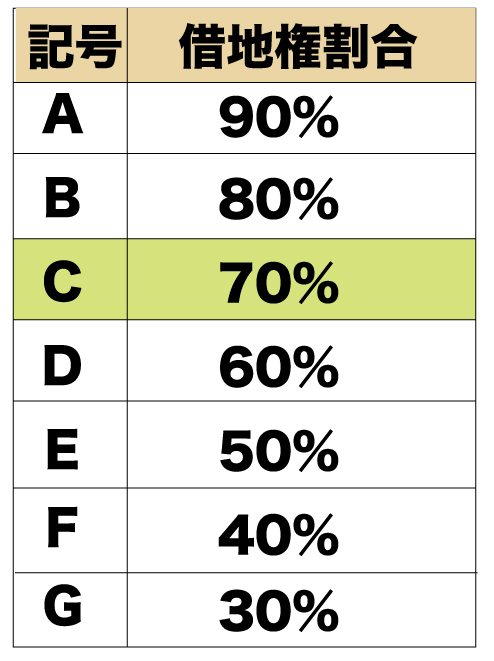

借地権割合

借地権割合は、路線価の後に記号で表示します。

例:路線価は200千円 借地権割合は70%の場合 = 200千円C

一方のみが道路に面している宅地

評価額=200千円×0.98×600m2=117,600千円

*路線価は200千円 借地権割合は70%

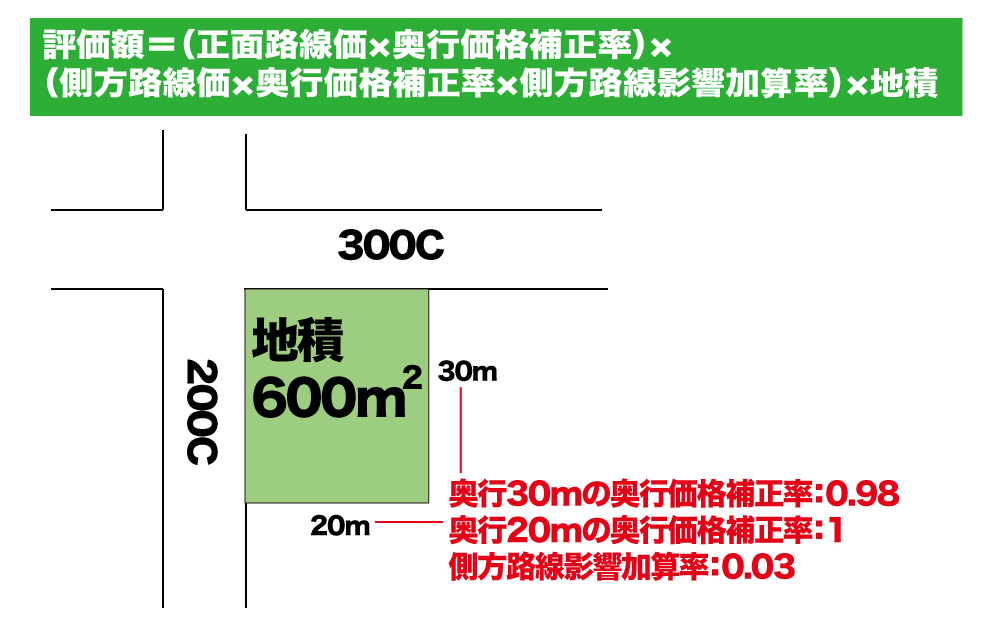

正面と側面が道路に面している宅地

計算式

正面の判定

まず、下記の計算によって正面がどこかを判定します。

路線価×奥行価格補正率で計算して、いずれか高いほうが正面路線価になります。

①路線価 200千円×1=200千円

②奥行価格補正率 300千円×0.98=294千円

③:①<②=②が正面路線価

評価額の計算

*正面路線価が判定できると、側方路線価に側方路線影響加算率と地積を乗じて計算を完成させる

{(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)}×地積

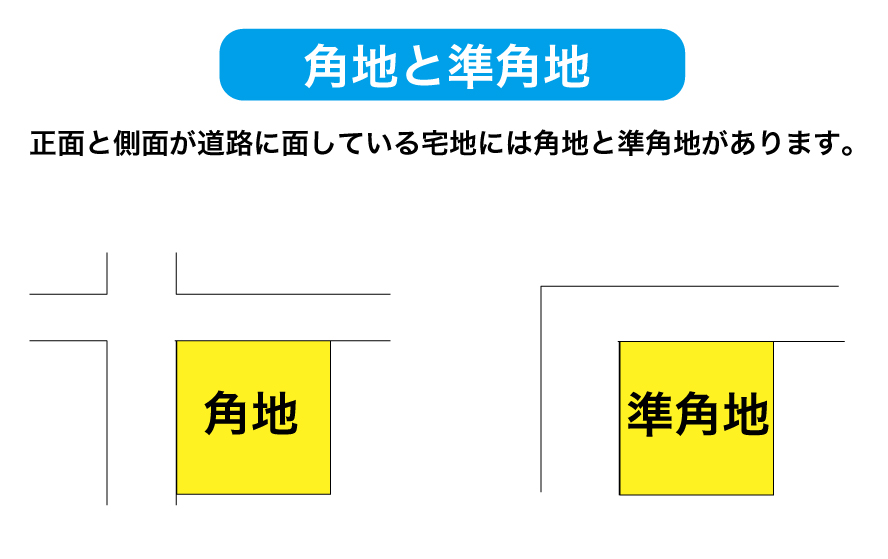

角地と準角地

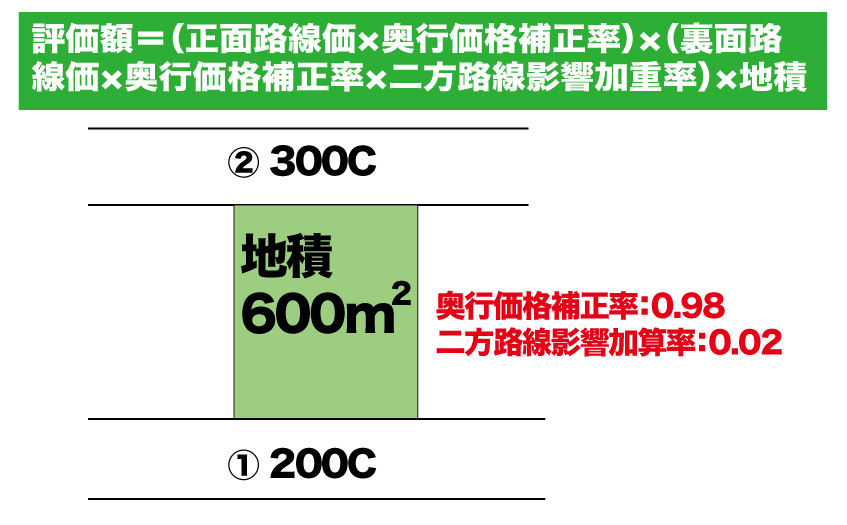

正面と裏面が道路に面している宅地

正面の判定

①200c<②300c→②が正面価格

評価額の計算

評価額:(300千円×0.98)÷(200千円×0.98×0.02)×600m2=175,752円

宅地の分類と評価

宅地は自用地、借地権、貸宅地、貸家建付地に分類して評価します。

自用地、借地権、貸宅地、貸家建付地の評価額は、自用地の評価額をもとにして起算します。

自用地

- 土地の所有者が自分のために使用している宅地

- 評価額=路線価方式または倍率方式で計算した評価額

借地権

- 借地権が設定されていない場合の土地の賃借権です。

- 評価額=自用地評価額×借地権割合

貸宅地

- 借地権が設定されていない土地です。

- 評価額=自用地評価額×(1ー借地権割合)

貸家貸宅地

- 自分の土地にアパートなどを建てて他人に貸している場合の宅地

- 評価額=自用地評価額×(1−借地権割合×借家権割合×賃貸割合)

土地の使用賃貸の場合

土地を無償で貸した場合(使用賃貸の場合)の土地の相続税評価額は、自用地としての評価額になります。

・土地の使用賃貸の場合

貸主・・・父の評価額=自用地としても価額

借主・・・土地の使用権の評価額=0

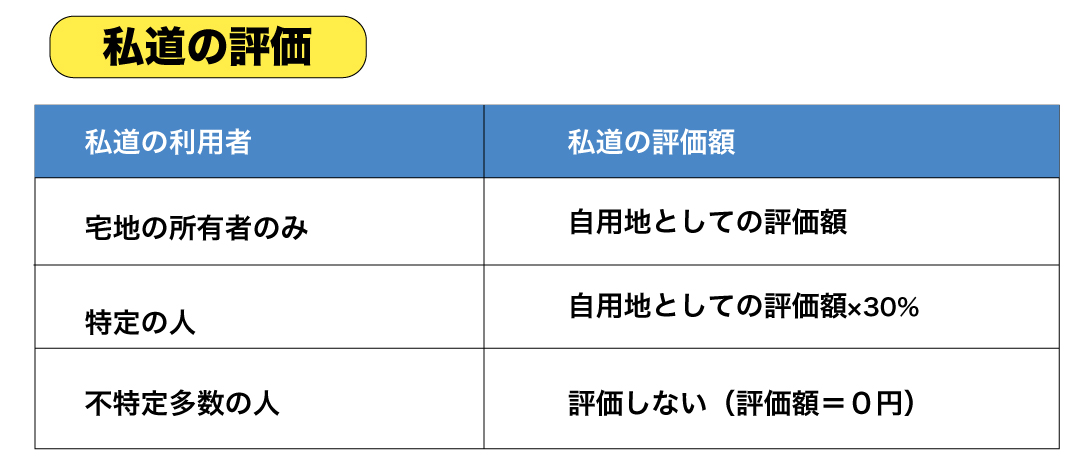

私道の評価

小規模宅地等についての相続税の課税価格の特例

1.小規模宅地等の意義(措法69の4①)

- 個人が相続または遺贈により取得した宅地等で

- その相続の開始の直前において

- 被相続人等(被相続人またはその被相続人と生計を一にしていたその被相続人の親族をいう)の事業の用または居住の用等に供されていた宅地等で一定の要件に該当するもの

- その個人が選択したもの(申告書の提出を要件とする)

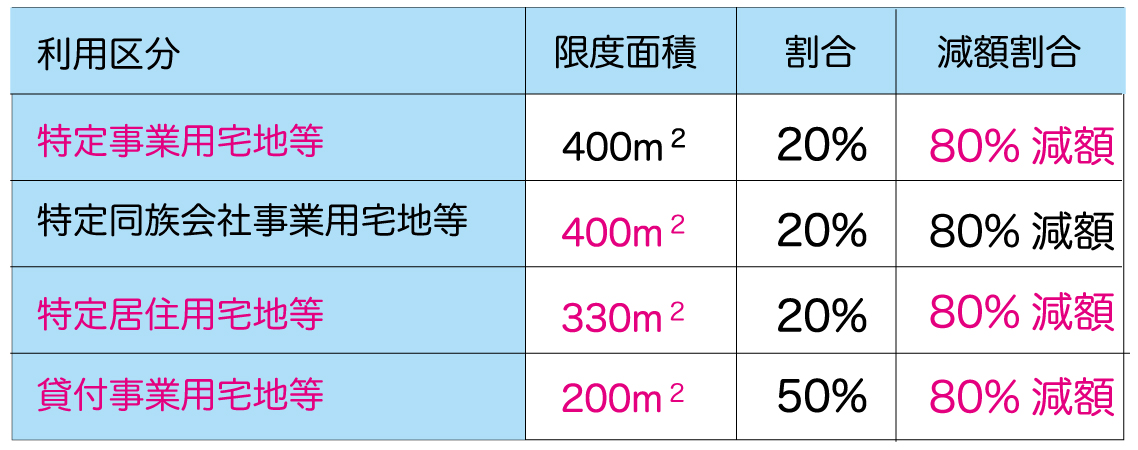

2.面積制限および減額割合

この特例を選択する宅地が特定事業用宅地等、特定居住用宅地等だけである(貸付事業用宅地等がない)場合、特定事業用宅地等400㎡、特定居住用宅地等330㎡それぞれの限度面積まで、合計で730㎡まで減額適用(完全併用)されます。

一方、この特例を選択する宅地に貸付事業用宅地等がある場合、下記の算式による限度面積の調整計算が必要となります。

A×200/330+B×200/400+C≤200m2

A:特定居住用宅地等の面積の合計

B:特定事業用宅地等、特定同族会社事業用宅地等の面積の合計

C:貸付事業用宅地等の面積の合計

3.適用要件等

(1)非継続の場合の適用除外

- 相続人等が相続税の申告期限まで事業または居住を継続しない宅地等が適用対象から除外される(原則として継続要件がある)。

- 特定居住用宅地等を相続した配偶者は、申告期限前に譲渡しても適用される。

(2)共同相続の取得者ごとの適用要件の判定

- 1つの宅地等について共同相続があった場合には、取得した者ごとに適用要件が判定される。

- 同居の配偶者と別居の子が共同相続した場合、配偶者の持分については特定居住用宅地等の評価、子については更地としての評価となる。

(3)特定居住用宅地等と貸付用がある場合の按分

- 一棟の建物の敷地の用に供されていた宅地等のうちに特定居住用宅地等の要件に該当する部分とそれ以外の部分がある場合には、部分ごとに按分して軽減割合が計算されます。

- マンション等を建てて、一部を被相続人の居住用、その他を貸付用としている建物を配偶者が相続により取得し、居住用の一部が特定居住用宅地等に該当する場合、従来はすべて特定居住用宅地等として評価することができましたが、改正後は、居住用部分は特定居住用宅地等、貸付用は貸付事業用宅地等として按分して評価することになります。

(4)複数の居住用宅地がある場合の主たる居住用宅地等の明確化

- 特定居住用宅地等は、主として居住の用に供されていた1つの宅地等に限られます。

(5)被相続人の居住用宅地の認定

- ①二世帯住宅については、区分所有登記の有無で判断されます。

- ②被相続人が老人ホームに入居し、終身利用権を取得した場合でも、介護が必要であること、家屋が貸付等の用に供されていないことを満たせば居住用宅地と認められます(小規模宅地等の特例の適用が受けられる)。

(6)特例を受けるための手続き

- この特例を受けるには、相続税の納付税額がゼロになる場合でも、相続税の申告が必要です。

(7)申告期限までに遺産分割が行われなかった場合

- この規定は原則として申告期限までに遺産分割された場合に適用され、未分割の場合には適用されません。ただし申告期限後3年以内に遺産分割が行われた場合には、適用を受けることができます。

- 下記『4.宅地等が未分割である場合の適用除外』も同じことの説明です。

4.宅地等が未分割である場合の適用除外

- この特例は、その相続または遺贈に係る相続税法第27条の規定による相続税申告書の提出期限までに共同相続人または包括受遺者によって遺産分割されていない宅地等については、適用されないのでご注意ください。

- ただし、未分割の宅地等について申告期限から3年以内に分割された場合は、特例の対象とすることができます(措法69の4④)。

- これは配偶者の税額軽減の特例も同じです。

コメント