相続税額の控除には6種類あります。

税額控除とは、相続税額から一定額を控除できる制度のことです。

- 贈与税額控除

- 配偶者に対する税額軽減の特例

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

相続税は、相続の開始(被相続人の死亡)があったことを知った日の翌日から10カ月以内に被相続人の死亡時の住所地を管轄する税務署長に申告書を提出、金銭で一括納付するのが原則です。配偶者の税額控除の適用を受ける場合は納付税額がゼロでも申告書の提出が必要です。

|

|

|

|

|

|

配偶者に対する税額軽減の特例

パートナーと長く暮らして別れを迎える時、パートナーの行く末が気になるものです。

常識的に誰もが味わう不安を少しでも緩和しようと配偶者の老後の生活等を配慮した制度が、相続税の「配偶者控除」です。

この制度が設けられたのは、被相続人の財産形成に対する配偶者の貢献や、配偶者の老後の生活等に対する政策的な配慮によるといわれています。

これを巷では「配偶者には相続税がかからない」と言われていますが、実際に相続税の優遇制度を使うにあたっては、いくつかの注意すべき点があります。

まず結婚の形態は様々ですが、「配偶者に対する税額軽減の特例」が適用されるのは、婚姻関係が公に認定される法律婚のみです。

法律婚とは、戸籍謄本などで家族関係の証明ができる関係であることです。

事実婚のニーズは高まっていますが、「配偶者に対する税額軽減の特例」は適用されません。

相続権が認められておらず、相手の名義で所持している不動産や預貯金などの財産を原則、引き継げません。遺言書によって遺産をもらえるケースもありますが、相続税控除が受けられないため、事実婚は法律婚と同等な関係にあっても、支払う税金は事実婚のほうが高くなります。また配偶者控除だけでなく、医療費控除なども適用されません。法律婚と比較して税負担が多くなります。

相続税の「配偶者控除」とは、相続税がかからないわけでなく、

「配偶者に対する税額軽減の特例」と呼ばれる制度です。

被相続人(亡くなった人)の配偶者が相続または遺贈によって得た財産のうち、一定の割合(または一定額)までは、相続税が課されない制度です。

相続税の配偶者控除額計算のしくみ

被相続人の配偶者が、相続または遺贈により実際に取得した財産が1億6,000万円までか、それを超えても法定相続分相当額までなら相続税は課されません。

① 計算方法の概要

被相続人の配偶者が相続等によって得た財産の額が次のどちらか多い金額までは、配偶者には相続税はかかりません。

(1)1億6千万円

(2)配偶者の法定相続分相当額

具体的には、配偶者の取得した財産の課税価格に応じて算定された相続税額から、次の算式により求められた額が控除されます。

①その相続により財産を取得したすべての者に係る相続税の総額

②その相続により財産を取得したすべての者に係る相続税の課税価格の合計額

③1億6千万円 または 配偶者の法定相続分相当額 のどちらか多い金額*

④配偶者の取得した課税価格

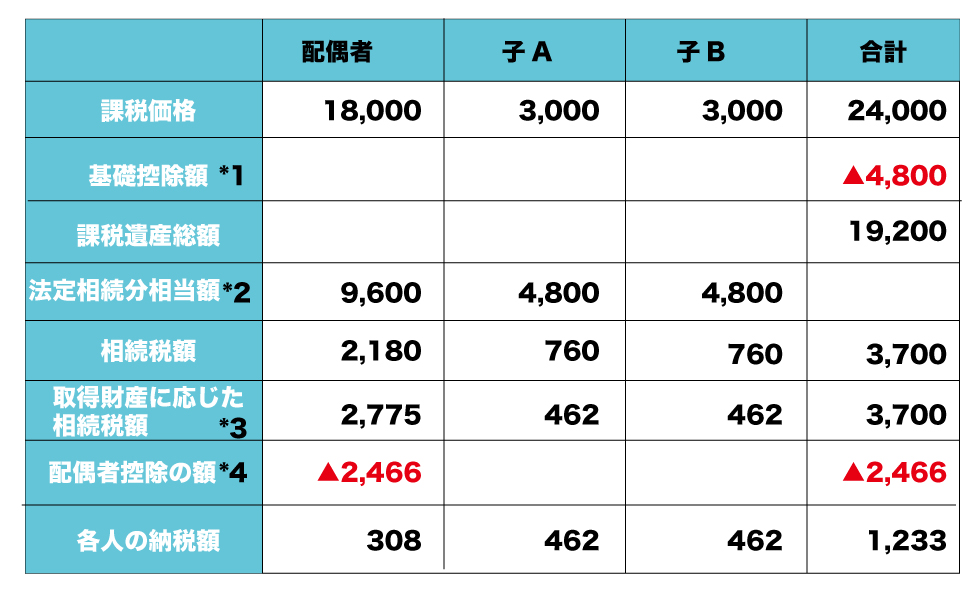

設例による計算方法の具体的な説明

(配偶者は1億8千万円、子はそれぞれ3千万円ずつの遺産を取得すると仮定します。)

- 課税価格の総額を計算する

相続財産の評価 まず被相続人の保有する財産を全て評価します。

(配偶者は1億8千万円、子はそれぞれ3千万円ずつの遺産を取得すると仮定します。) - 基礎控除額を算出する

3,000万円+600万円×3人(法定相続人数)=4800万円 - 課税遺産総額を計算する

24,000万円ー4800万円=19,200万円 - 各自が法定相続分で相続した場合の各自の課税遺産額を計算する

配偶者 19,200万円×1/2(法定相続割合)=9,600万円

子A・子B 19,200万円×1/2×1/2(法定相続割合)=各4,800万円 - 取得財産に応じた相続税率を掛けて相続税額を計算し合計する(速見表を使う)

配偶者 9.600万円×30%-700万円=2,180万円

子A・子B 4,800万円×20%-200万円=760万円

合計 2,180万円+760万円+760万円=3,700万円 - 各相続人が実際に取得した相続分に応じて上記の相続税額を按分する

配偶者 3,700万円×18,000万円 / 24,000万円=2,775万円

子A・子B 3,700万円×3,000万円 / 24,000万円=462万円

法定相続分でわけ、各々に応じた税率を掛ける。 - 配偶者控除分を差し引きます。

配偶者 2,775万円ー2466万円=308万円 - 各人の納税額と総額を算出する

(注)上の表では1万円未満の端数は切り捨てて記載しています。*1~*4の計算根拠は下記のとおりです。

(注)上の表では1万円未満の端数は切り捨てて記載しています。*1~*4の計算根拠は下記のとおりです。

*1 3,000万円+600万円×3人(法定相続人数)

*2 配偶者:19,200万円×1/2(法定相続割合)、子(1名分✖️2):19,200万円×1/2×1/2(同左)

*3 配偶者:3,700万円×18,000万円 / 24,000万円、子(1名分): 3,700万円×3,000万円 / 24,000万円

*4 3,700万円×16,000万円

※ / 24,000万円(課税価格)

※配偶者の法定相続分24,000万円×1/2=12,000万円<16,000万円→上記2の③は16,000万円

配偶者が取得した財産の課税価格18,000万円>16,000万円→上記算式の分子は16,000万円

相続人が配偶者だけだったら

配偶者の税額軽減額は次の算式で計算します。

| =相続税の総額✖️(配偶者の法定相続分相当額/課税価格の合計額) |

つまり相続人が配偶者のみの場合、配偶者の法定相続分相当額と課税価格が同一になるので、相続税額の全額が軽減の対象になるため、

納付税額はゼロになります!

配偶者控除を受けられる人の条件

配偶者控除を受けられる人の条件

配偶者控除を受けられる人の条件

配偶者控除を受けるためには、次の4つの要件を満たさなければなりません。

戸籍上の配偶者であること

戸籍上の配偶者であれば、婚姻期間の長短は問われません。

婚姻期間が30年でも1年でも控除が受けられます。

相続税の申告書を税務署に提出すること

配偶者控除の額は、配偶者が実際に受け取った遺産の額をもとに計算します。

そのため、申告期限までに遺産分割が完了していることが求められます。

申告期限は、一般に被相続人が亡くなった日の翌日から10か月以内と定められています。

相続税の申告期限までに遺産分割が完了していること

配偶者控除を受けた結果、納付する相続税が0になった場合でも、申告書は提出しなければなりません。申告書が提出されていないと、配偶者控除で税額が0になったのか、単に申告が漏れているだけなのか、税務署ではわからないからです。

相続税の申告から3年以内であること

相続税の申告期限である10ヶ月以内には、基本的に相続税の申告をしなければいけません。

しかし遺産分割が終わっていない場合は、期限までに一旦相続税を申告するケースもあるでしょう。

配偶者控除の申告は相続税の1回目の申告から3年までに分割された財産であれば「更正の請求」をすれば、税額軽減の対象になります。

また、配偶者控除が適用されるのは、遺産分割などで「実際に取得した財産」に限られますので、相続税の申告期限までに分割されなかった財産は税額軽減の対象とはなりません。

ただし、申告期限まで残った未分割財産でも、以下の場合は配偶者控除の税額軽減の対象となります。

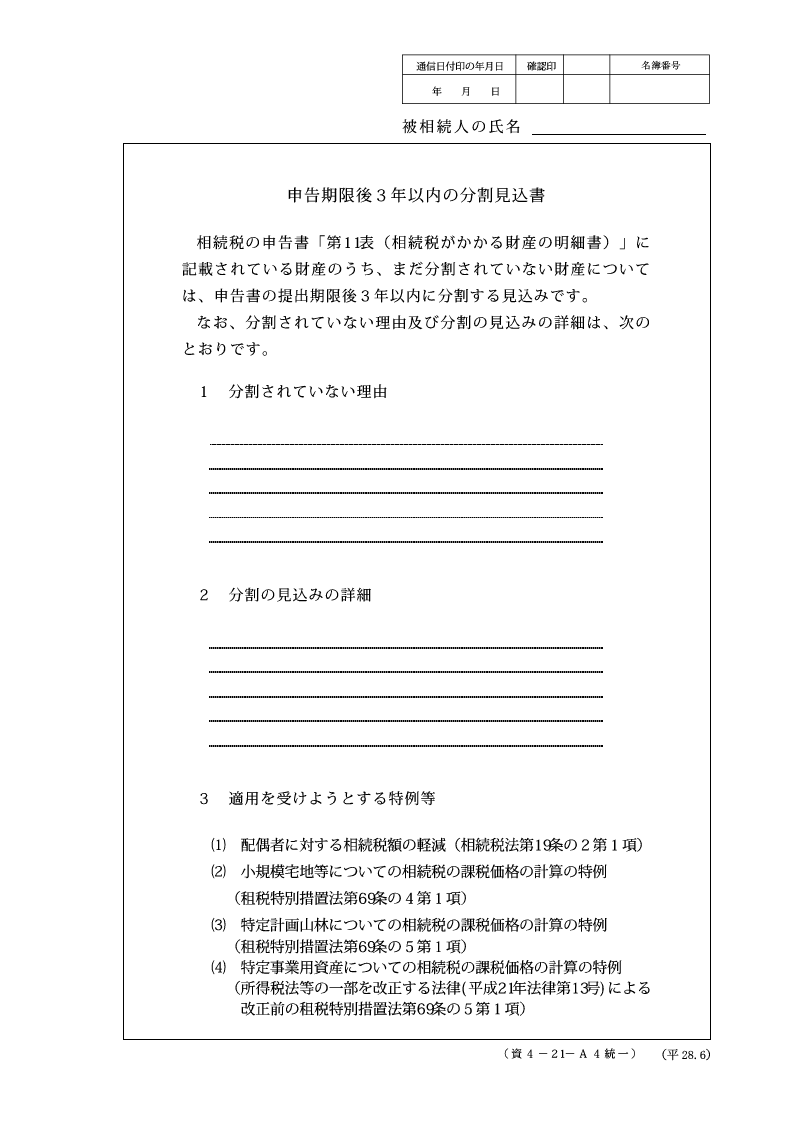

10ヶ月の申告期限が過ぎた場合の救済措置

申告期限が過ぎてしまった場合は、相続税の申告書又は更正の請求書に「申告期限後3年以内の分割見込書」を添付して提出すれば、税額軽減の対象になります。

なお、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、その事情がなくなった日の翌日から4か月以内に分割された場合も、税額軽減の対象になります。

2次相続の問題を視野に入れる

夫婦は年齢が近いことも多いので、先に亡くなった方の相続の際には税額が低く抑えられたとしても、先に亡くなった方から相続する財産の種類や金額、残された方が持っている財産の種類や金額などを考慮し、トータルで考えていくことも大事です。

配偶者控除の難しいところは、配偶者の相続金額を増やした場合、2回目の相続(例えば、配偶者が亡くなって子供のみが相続人となるようなケース)でより多くの相続税を支払わなければならない点です。

1回目の相続税を少なくするために、配偶者控除を適用して、配偶者控除を限度まで使って配偶者の取得する財産額を多くすると、次にこの配偶者について相続2回目の相続(例えば、配偶者が亡くなって子供のみが相続人となるようなケース)が発生して子が相続するときに、子の相続財産の額は当然多くなります。そして相続税は累進税率が適用されるため、子の負担する相続税額は増加します。

2次相続においては、1次相続に比べ相続人が1人減ることで、基礎控除が減り、さらには配偶者がもともと持っている固有財産もある場合には、適用される税率も上がってしまい、1次相続に比べより高い税率で相続税がかかってくることが想定されます。

2回目の相続も視野に入れ、遺産分割をする必要があります。

コメント