一般社団法人いきいきゴエス協会のパーソナル・ファイナンシャル・プランナーは、「エンドレスにワンダフル」を合言葉に、個人のライフデザインとライフプランを実現するために尽力します。

当協会では、ZOOMに限らず、私たちはお客様が望まれる環境で、全国どこでもファイナンシャルプランニングを行います。

しかもマインドフルネスを中核にして、ストレスのない暮らしをご提案し、フォローします。

長きにわたるビジネスコンサルティング、カウンセリングの知恵を最大限発揮します。

なので、一方的な計算とプランの提案ではなく、マインドフルネスの見地から、ストレスのない暮らしをご提案、サポートします。ファイナンシャルプランナーは道先案内人の役割を担当します。

ライフデザインとライフプランをすでにお持ちの方もいれば、曖昧な方、考えたこともない方もいます。どなたに限らず、ライフプランに沿って立案し、サポートします。

サポートするにあたって当該個人のライフイベント、ライフデザインが柱になります。

さらに収入・支出、資産・負債などのデータを集め、現状分析を行い、住宅取得プラン、教育資金プラン、相続・事業承継プランなどのパーソナル・ファイナンスに関するプランを立案します。

合意があれば実行、都度見直しをします。

では、すべてのはじまりとなるライフプランについてご説明します。

ライフプラン

ライフプランは、自分の人生100年の設計書です。

100年先のことまでわかりませんので、現実には諸行無常・・・なにごとも思うようには行きませんが、自分と家族が幸せな人生を過ごせるように、自分の価値観や方針に沿った「羅針盤(ライフプラン)」を持って進路を採っていきます。

ライフプランは、予測されるライフイベントと深く関連しています。

もっとも大きなイベントは。結婚、子育て〜教育、住宅購入、老後の生活資金ですが、人生100年時代では、すべての分野で変化が生じて、個人差も大きくなっています。

どんな生き方をするのか、ライフスキルに裏付けされたライフデザイン(価値観・方針)が影響します。

お客様がおぎゃ〜と生まれて死んでいく間に出会うなかで、自分ほど面白い存在はありません。

その自分をどれだけ知っていますか?

お客様にも、私たちにも、自分を極めることほど面白いことはありません。

ライフスキルでライフプランの実行力が変わる

ライフプランは顕在意識によって合理的に策定することができます。

しかし実際には「煩悩」というように合理的でない意識で人生は変わってしまいます。

たとえば離婚、ひとり親など不幸な状態を作ってしまう原因に対してもサポートします。

諸行無常、一切皆苦という言葉があるように、人の一生は思うようにいかないものです。

このような障害には、いろんなタイプのことがあります。

リスクマネジメントがとても重要になります。

お客様を決して孤立させないのが、マインドフルネスなファイナンシャルプランニングの特長です。

ライフサイクル

ライフイベントは、自分と家族それぞれのライフサイクルで成り立っています。

ライフサイクルは、「誕生→成長→成熟→老化→死」のプロセスで成り立っています。

こんサイクルの各ステージで、ライフイベントが発生します。

たとえば出産がそうですね、子どもが成長すれば保育園、小学校入学・卒業というようにイベントは続いていきます。

家族のイベントには資金が必要になります。

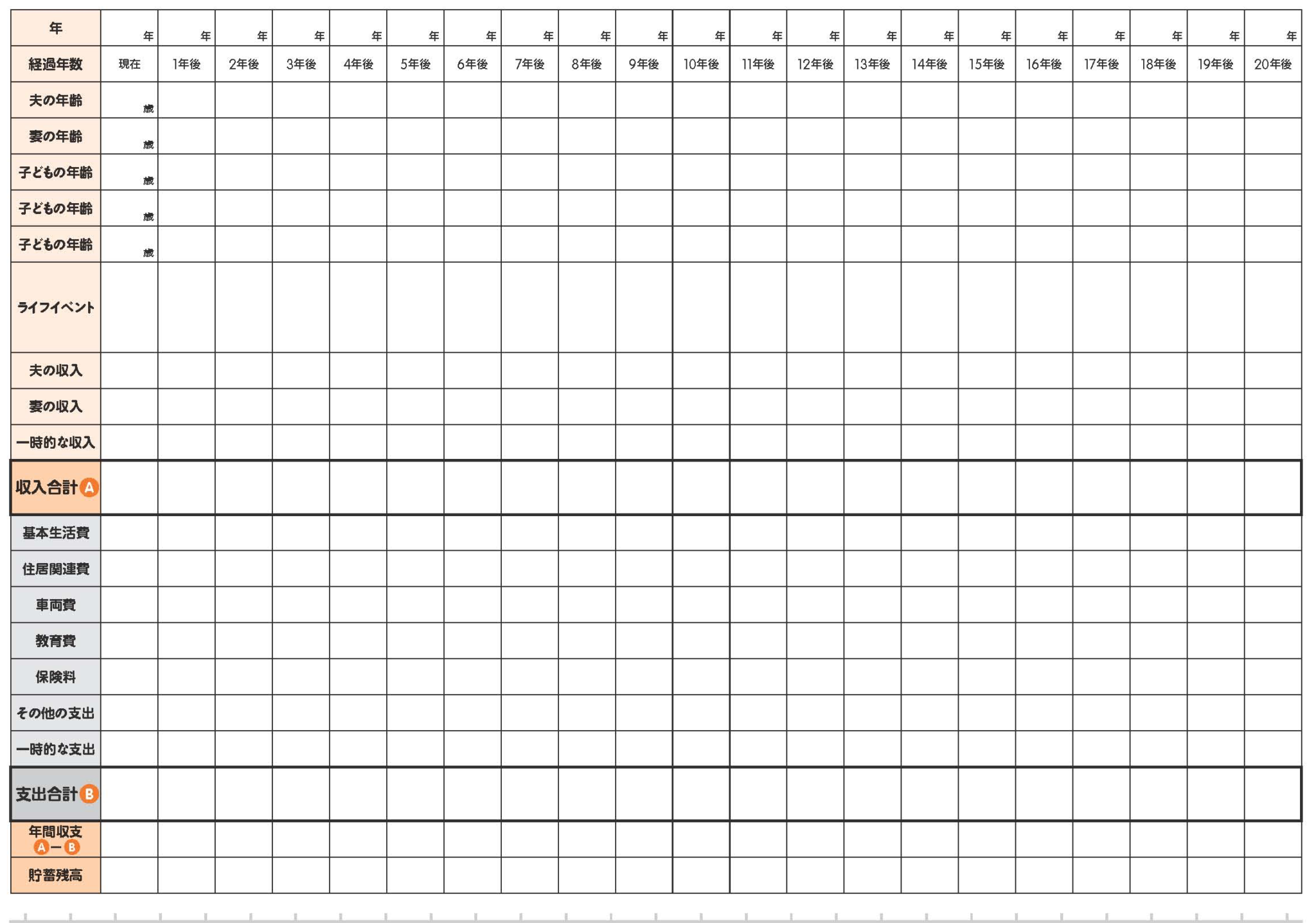

そこでライフイベント表を時系列に作成します。

時系列に整理したライフイベント表

ライフイベント表を作成することで、将来の夢や目標も明確にできるので、人生を豊かに過ごせす大枠が出来上がります。

それに伴い費用の収支も計算できるようになります。

これによってキャッシュフロー表、個人のバランスシートが作成できます。

マインドフルネスなライフプラン策定 7つのステップ

マインドフルネスなパーソナル・ファイナンシャル・プランニングには、次の7つのステップないしプロセスがあります。

ステップ1.お客様との関係確立とその明確化

出発点はお客様とファイナンシャルプランナー(以後FP)との信頼感のある適切な関係の確立です。

FPは単なる情報提供者ではありません。

また投資アドバイザーでもありません。

第一に人生の伴走者でなければなりません。

お客様のライフプランに寄り添い、最も適切だと考えられるプランを立案します。

そのためのポイントとしては、

①ファイナンシャル・プランニングとFPの力量に関する情報の提供

②お客様のニーズに対するFPの適合性の判断

③業務契約の範囲の明確化

などがあり、お客様とFPそれぞれの責任の明確化、報酬体系の提示、契約期間等について明確な合意形成が重要です。

ステップ2.お客様データの収集と目標の明確化

お客様との基本的関係が確立されたら、次はお客様のデータを収集するとともに、お客様の生活目標および希望を明確化します。これには次のような点が含まれます。

- 資産や債務、収入や支出について面談や質問表でお客様のデータを収集

- お客様のファイナンス上の目的、経済面でのニーズを明確化し優先順位づけ

- お客様の価値観、姿勢、ご希望を確認

- お客様のパーソナル・ファイナンシャル・ゴールを達成する時期を明確化

- お客様のリスク許容度の明確化

- お客様の記録や資料を適切に選択

これらの中で特に重要なのは、お客様の生活上の目標の明確化とそこから導きき出されるお客様個人の経済面での目標の明確化です。

そのためには信頼関係が構築されていないと難しいとご理解いただけると思います。

ステップ3.お客様のファイナンス状態の分析

収集したお客様情報の分析と顧客の目的、ニーズおよび優先事項の評価を行います。

基本的には次の4つの分析となります。

①キャッシュフロー分析

お客様の現状キャッシュフローから出発して、住宅取得・子供の大学進学、老後の生活プランなどの数値化されたライフプランをキャッシュフロー表に織り込んで単年度の赤字や継続的赤字、あるいは貯蓄の取り崩しなど、長期的なキャッシュフロー分析を行います。

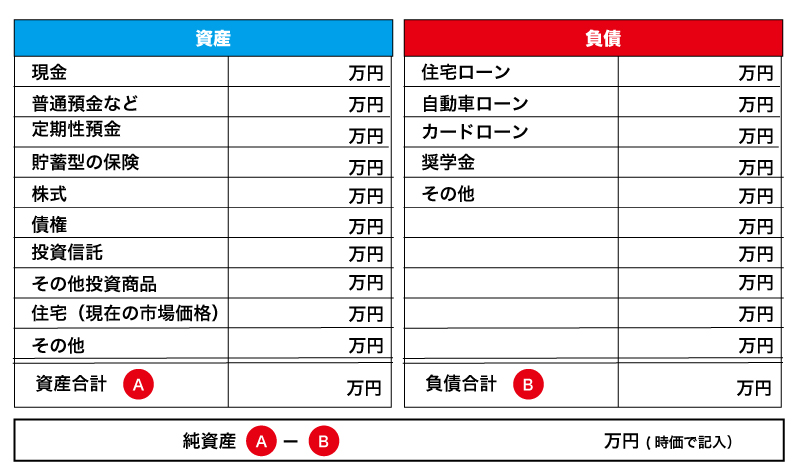

②バランスシート分析

お客様のバランスシートから資産内容と負債内容、そして資産と負債のバランスについて分析します。

③保障・補償分析

お客様のパーソナル・リスクやファミリー・リスクが何であり、それぞれのリスクについてどの程度の保障・補償を保険でカバーしなければならないか分析していきます。

④税金分析

個人バランスシートを相続税評価ベースで評価した場合に、相続税がどの程度となり、それを節税するためにはどうしたらよいか、といった視点から全体的な分析を行う。

ステップ4.対策とプランの検討・立案と提示

①プランの戦略の明確化と評価

お客様の現在の状態に関連づけて、お客様の目的、ニーズおよび優先事項に適合する1つまたはそれ以上の戦略を検討します。

②ファイナンシャル・プラン(提案書)の作成

FPは、お客様の目的、ニーズおよび優先事項に適合するよう、選択された戦略に基づいてファイナンシャル・プランを作成します。

私どもは、ファイナンシャル・プランの作成は協働の第一歩と定義しています。

提案書というかたちでお客様に提示することで、お客様の問題点や解決策が明示され、お客様は理解しやすくなると同時に実行の可能性が高くなります。

ステップ5.プラン実行への決意表明

①プラン実行の責任範囲に関する協働の合意

FPとお客様は、業務計画の内容、お客様によって合意されたプランおよびFPの実行能力と矛盾することのないように、プラン実行の責任範囲について合意します。

②授戒会

プラン実行の責任範囲に関する合意ができましたら、いよいよライフプラン達成のスタートへ取り組みます。

「授戒会」とは、生まれ変わりの決意表明とお考えください。

「授戒会」は、マインドフルネスなファイナンシャルプランニングの大きな特徴です。

授戒会の謂れは、僧になって出家する際に「戒名」を授かるイベントのことです。

僧になるわけでありませんので、出家することもありませんが、戒名には意味があります。

現代社会で「戒名」というと亡くなってから授かるのが一般的ですが、本来は仏門に入った証として戒を守ることを誓った者に与えられる名前です。つまり戒律を守る証です。

アスリートたちと同じく、ライフプランを達成するためには、好き放題のことをしていては達成は困難です。

当協会ではお客様が自らの戒律(ライフプラン)を守る証として「戒名」を授かるイベントを行っています。「戒名」は合意の上でお決めいただきます。(位牌はお作りいたしません)

具体的なやり方は、ただお名前を決めるスタイルからご家族、ご友人集まってのパーティ形式までお客様のご希望で執り行います。本当のご自身との結婚式とイメージしていただいても結構です。

費用は無料(お名前を決めるスタイル)から内容に応じて発生します。

ステップ6.プランの実行援助

①プラン実行の責任範囲に関する合意の完了

②プラン実行のための商品及びサービスの明確化と提示

FPは、業務契約の範囲に従い、お客様が合意したファイナンシャル・プランと矛盾しない適切な商品とサービスを明確にし、提示させていただきます。

③プラン実行の援助

援助の仕方には、実行の代理、代行、同行などがあります。

プラン実行にあたって重要なことは、お客様の利益を優先した商品の提供です。

決してFPや金融機関にとっての利益優先をいたしません。

金融機関や代理店などを紹介する場合は、お客様のファイナンシャル・プランに沿った金融商品が提供されているかチェックいたします。

ステップ7.プランの定期的見直し

プランは1度作成し実行したら終わりではありません。

環境の変化や価値観の変化、景気や金利などの市況の変化があればプランの見直しが必要です。

定期的な見直しによって新しい個人的・社会経済的状況に対応できるように、継続的なフォローアップをします。

昔、いま、未来・・・・ライフプランはますます重要

ライフデザインについて「マインドフルネス」が大きな効果を発揮しますが、あるがままを大切にする「マインドフルネス」の特長の点からお客さまのライフデザインを一切の評価、価値判断をすることはありません。100人いれば100通りのライフデザインがあり、ライププランがあります。

コメント