日常生活には、事故や病気などリスクがつきものです。

そこで「保険」契約を選択肢のひとつにしますが、そもそもリスクにともなうもっとも身近なダメージは「経済的損失が発生する不確実性」と言えます。

つまり何もなければ損するだけというリスクが持ち上がります。さらに「契約」に伴う「リスク」も新たに生じます。

リスク回避のためにすることが別のリスクにならないようにする必要があります。

契約には、どんな契約があるのか、保険にはどんな保険があるのか、そもそも自分の暮らしにどんなリスクがあるのか、リスクマネジメントをよく理解する必要があります。

200年時代のライフサイクルとライフプラン

人は誰でも誕生にはじまり、成長→成熟→老化→死というライフサイクルを歩みます。

それはいのちの源流から湧き出たひと粒の水が川を流れ、海に出る旅のようです。

その川を行くプロセスが、どんどん長くなっているのが、現代社会です。

長いほどいろんなリスクに遭遇する機会も増えます。

かっての終身雇用が当たり前だった時代は、すべての面で社会が一体となって機能していました。

可能な限り予測できるリスクを吸収してくれるインフラが整った時代でした。

現代社会は、自分のリスクは自分で回避することが求められる時代です。

いまは働き方も暮らし方もリスク回避の手段も、自分で選択する時代です。

生命保険および損害保険で回避・軽減するリスク対策は、そもそもが、不確実性の高いことを選ぶので、選択が難しくなります。

予測可能で、先が確定したものなら「リスク」とは言わないでしょう。

リスクマネジメントにいちばん貢献するのは保険ですが、保険に加入していても、保険で埋め合わせられるのは、経済的な損失に限定されます。

なので、リスクをより効果的にマネジメントするには、ライフプランが重要になります。

ライフプランでリスクマネジメントを補強する

「マイホームに次いで人生で2番目に高い買いもの」と言われる生命保険は、ご自身のライフプランに適した保険を選ぶことが一番です。

人は必ず死にますが、時期が不明で、それによって、どのようなリスクがあるのか不透明です。

保険の性質上、損失の発生が不確実でなければ保険は成立しません。

自分が100歳まで確実に生存できると知っていれば、生命保険で遺族の生活費を準備する必要はありません。逆に明日確実に死亡するならば、どの生命保険会社も保険契約を引き受けません。

しかし、保険金が支払われても、契約で取り決めされているので、当たり前ですが、死亡した人物や滅失した建築物そのものが回復するわけではありません。

そこでライフプランの有無がものをいいます。

ライフプランがあることで、万が一の場合にどれほどのリスクが生じるのか、計算もしやすく全体像がつかみやすくなります。

ここでは1999年以降生まれの人が100歳まで生存する確率は100%と言われているにも、かかわらず予測しない事態で、どのようなリスクに直面するのか、そのときのために家族も含めて、どんなプロセスでコントロールすればいいのかについて、考えてみます。

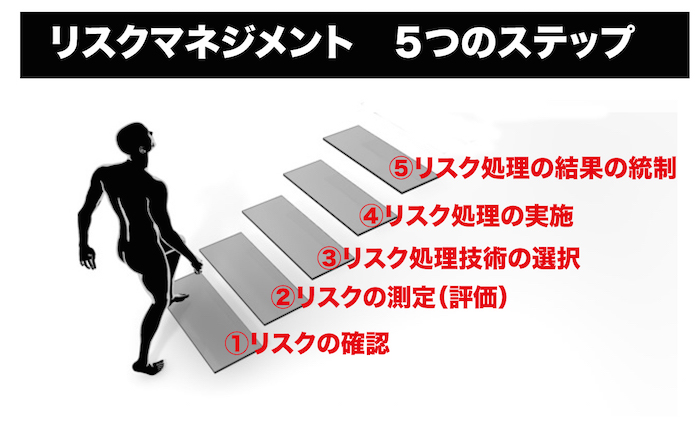

リスクマネジメント 5つのプロセス

一般にリスクマネジメントは、次のような手順で行います。

①リスクの確認

②リスクの測定(評価)

③リスク処理技術の選択

④リスク処理の実施

⑤リスク処理の結果の統制

以上、5つのプロセスで実行されます。

①リスクの確認

どんなリスクがあるのか?

チェックリスト・作業行程表・実地調査などにより、想定されるリスクを洗い出す。

②リスクの測定(評価)

そのリスクがどの程度の損失をもたらすのか?(適切な保険選びに欠かせません)

統計的手法などにより、損失が発生する頻度と損失規模およびその予測の信頼性を調査する。

③リスク処理技術の選択

そのリスクが発生したときの対処方法は?(思いつく限り数多くの対策をピックアップする)

損失発生の頻度の調節や、損失発生時の経済的損失の補填方法に関する意思決定を行います。

④リスク処理の実施

具体的な行動によって③を実行する。

⑤リスク処理の結果の統制

リスク対処後に備えた見直しをします。

①~④のプロセスに関して定期的な見直しを行い、必要なフィードバックを実施する。

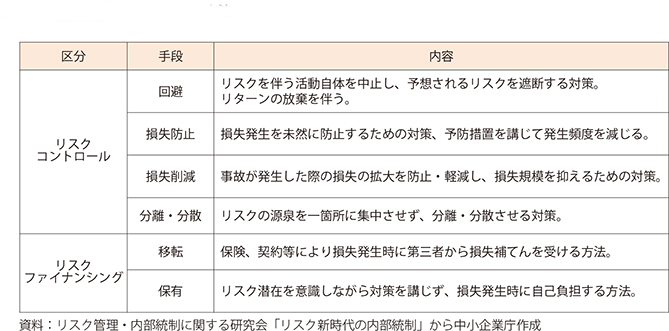

リスク処理

リスクマネジメントの1プロセスである「リスク処理」には、リスク・コントロールとリスク・ファイナンシングの2つがあります。

リスクコントロールとは、損失の発生頻度と大きさを削減する方法のことです。

一方、リスクファイナンシングは、損失を補てんするために金銭的な手当てをする方法です。

保険はリスクファイナンシングに充てられた対策です。

意味も目的も大きく違いますね。

リスク・コントロール(risk control)

リスク・コントロールとは、損失発生の頻度や損失度合いを軽減すること。

そのプロセスには、回避・損失制御・結合・分離・移転の5つの技術があります。

- 「回避」・・・・・損失の発生頻度(確率)を0にする。

- 「損失制御」・・・損失の発生頻度または損失度合いを軽減する。

- 「結合」・・・・・リスクにさらされる危険単位の数量を増やし、統計的手法による予測の信頼性を高める。

- 「分離」・・・・・リスクにさらされる危険単位の細分化により、損失の影響を軽減する。

- 「移転」・・・・・損失発生時における責任の一部または全部を他者に転化することで、自己にとっての損失の影響を軽減する。

リスクコントロールの考え方は、お金に限らず、すべてのマネジメントに通じます。

PDCAは難しい、うまく回せないという言葉を耳にしますが、PLANにリスクコントロールの考え方が織り込まれていないからです。

リスク・ファイナンシング(risk financing)

リスク・ファイナンシングは、経済的損失の負担者およびその負担方法に関する技術。

リスクが現実化しないように対処するのではなく、リスクが現実化した場合を想定して金銭的に備えておいたり、リスクが現実化して被害が出たときに金銭的に対処すること

まず損失を自らが負担する保有と他者に負担させる移転に二分します。

- 保有はさらに経常費・引当金・借入れ・自家保険・キャプティブに、

- 移転は保険と保険以外の移転にそれぞれ分類します。

保有

- 経常費・・・・毎年、毎事業年度などの収入や利益から負担すること。

- 引当金・・・・企業会計の観点から、収益を稼得する過程において発生しうる費用・損失を見積り計上すること。

実際に支出をともなうわけではない。〈例〉貸倒引当金、退職給付引当金 - 借入れ・・・・損失発生後に資金を借り入れて損失を負担すること。または損失に備えて事前に借入枠を設定すること。

- 自家保険・・・・統計をもとに損失発生確率を見積もり、これに見合う予算を準備すること。

〈例〉営業車1000台、事故発生確率100分の1である - キャプティブ・・・親会社と関連子会社、同業者団体の会員等、特定の企業や個人のために設立した(保険会社ではない)保険組織。

移転

- 保険・・・・リスクの引受けを業とする者に損失発生時の経済的負担を転嫁する目的で、契約を結び対価を支払うこと。

- 保険以外の移転・・・・主に契約により、自己ではなく他者を損失の負担者として取り決めること。〈例〉資金を貸し付け

保険とはあくまで損失に備える手段の一つにすぎず、予測される損失をすべて保険でカバーできるわけでも、良いわけでもありません。

保険で備えるのが適したリスクとは、統計的手法により損失の発生確率を求めることが可能であること。

かつ損失が発生した場合と損失が発生しない場合の経済的格差が大きすぎて、一個人や一企業といった個々の経済力で備えるのが合理的とはいえないリスクに限定されます。

例えば35 歳の男性が1年間に死亡する確率は約1,000 分の1未満(厚生労働省『平成24年簡易生命表』)です。

しかし、これをモデルにすると、1,000 分の1だけ死ぬことはありえないので、実際には男性個人には「生きる」か「死ぬ」かの2通りしかありません。もし死亡すれば数千万円~数億円相当の将来収入を逸失します。

そこで、この種のリスクには生命保険で備えるのが合理的だといえます。

保険制度の概要

Photo by Icons8 team on Unsplash

公的保険と私的保険(第一分野・第二分野・第三分野)

保険には国や地方公共団体が運営している公的保険と民間の保険会社が運営している私的保険があります。

私的保険には、生命保険(第一分野)と損害保険(第二分野)、さらにどちらにも属さない第三分野の保険があります。

損害保険(第二分野)・・・・火災保険・自賠責保険・任意の自動車保険など

第三分野の保険・・・・医療保険・介護保険・傷害保険・がん保険・所得保障保険など

保険の2大原則

「大数の法則」とは

確率論・統計学における基本定理のひとつであり、少数では何の法則も見られないことであっても、大数であれば一定の法則が発見できることを指します。

「収支相等の原則」とは

「収支相等の原則」とは、保険会社に入ってくるお金(=保険契約者が支払う金額)と出ていくお金(=保険会社が支払う金額)が一致するように算定していることをいいます。

保険契約者保護の制度

出典:損害保険保護機構

出典:損害保険保護機構

*生命保険は破綻時点の責任準備金の90%が義務付けられています。

保険契約者保護として保険契約者保護機構があります。

保険契約者保護機構は保険会社が破綻した場合に契約者を保護するために設立された法人です。

国内で営業する生命保険会社・損保保険会社・それぞれ保険契約者保護機構への加入が義務付けられています。少額短期保険会社や共済は加入義務がありません。

法律による契約者保護

- 保険契約者は、生命保険募集人の契約募集活動その他について定めている保険業法、

- 消費者契約法と金融商品販売等に関する法律でもって保護されています。

保険業法

保険業法は、保険会社や保険募集人などに対し、保険契約の募集に際して次の行為を禁じています。

- 虚偽の説明および重要事項の不説明

- 告知義務違反をすすめる行為

- 不当な乗換行為

保険契約者または被保険者に対して、不利益となるべき事実を告げず、すでに成立している契約を消滅させて新たな保険契約の申込みをさせることは禁止しています。(虚偽の説明および重要事項の不説明、告知義務違反をすすめる行為)

また、新たな保険契約の申込みをさせて、すでに成立している保険契約を消滅させる行為も禁止しています。(不当な乗換行為)

- 特別な利益の提供

保険契約者または被保険者に対して、保険料の割引、割戻しその他特別の利益を提供したり、約束する行為は禁止されています。

- 誤解させる比較

ある契約内容について他の保険商品の契約内容と比較する際に、誤解させるおそれのあるものを告げたり表示したりする行為。

- 配当に関する断定的判断の表示等

契約者配当や剰余金の分配、変額保険の保険金や返戻金などの金額について、断定的判断を示したり、確実であると誤解させるおそれのあることを告げたり表示したりする行為。

金融商品の販売等に関する法律(金融商品販売法)

金融商品(保険商品などを含む)を販売する金融商品販売業者に対し、元本欠損が生ずるおそれなどの重要事項を顧客に説明する旨を義務付ける法律。

重要事項の説明義務違反が業者にあったことを顧客が立証すれば、金融機関は顧客(特定顧客を除く)の損害を賠償する義務があります。

消費者契約法

金融・保険商品を含め、事業者と消費者(個人、ただし事業者にあたる場合を除く)との契約全般に適用されます。

事業者が不確実な事項につき断定的判断を提供した場合、消費者に不利益となる事実を告げない場合、消費者の住居等から退去しないことなどにより消費者が誤認・困惑した場合等、契約の申込みや承諾の意思表示を取り消すことを認め、消費者の擁護を図ります。

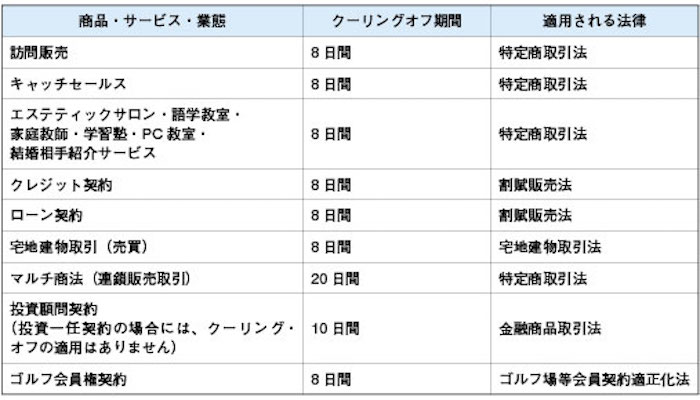

クーリング・オフ制度

出典:独立行政法人中小企業基盤整備機構

クーリング・オフとは契約撤回請求権のことです。

契約当事者である保険会社と顧客の間では一般に情報や能力の格差が大きいため、消費者保護の観点から、一定の要件のもとで、契約申込みの後にこれを撤回することが認められています。

申込者が契約を撤回するときは、

①申込みをした日

②契約申込みの撤回等についての事項を記載した書面を交付された日(第1回保険料充当金領収書の交付日)

上記のいずれか遅い日から(その日を含め)8日以内に書面で申し出ます。

クーリング・オフが適用されない主なケース

・保険期間が1年以下の契約

・申込者が保険会社・保険募集人・保険代理店の営業所・事務所などで契約した場合

・医師の診査が終了したとき など

保険法

平成22年4月に施行された保険法は、保険契約に関する一般的なルールを定めた法律です。

商法から独立した「保険法」として、保険契約者保護の観点等から内容を大幅に見直しされました。

主なポイント

① 共済契約にも適用範囲を拡大

② 傷害疾病保険(いわゆる第三分野の保険)に関する規定を新設

③ 告知制度に関する規定の見直し

・自発的申告義務から質問応答義務へ変更

・保険募集人による告知の妨害や不告知の教唆があった場合は、保険会社は解除できません。

④ 保険金の支払時期の規定を新設

適正な保険金の支払いに必要な調査のための合理的な期間が経過したときから、保険会社は遅滞の責任を負う。

⑤ 多くの規定に、片面的強行規定の導入

法律の規定よりも保険契約者等に不利な内容の約款の定めは無効。

⑥ 保険金受取人の変更規定の整備

・保険契約者は保険金受取人を変更することができる

・保険金受取人の変更の意思表示の相手方は保険会社である

・遺言による保険金受取人の変更も可能である

⑦ 超過保険について、超過部分を「無効」から「取り消し可能」へ変更されました。

保険の引受けと保険の募集

保険契約の締結の代理または媒介を行うことを「保険の募集」といい、契約成立のことを「保険の引受け」といいます。

(1) 生命保険

生命保険の募集は、生命保険募集人および代理店を通じて行われ、引受けの決定は生命保険会社が行います。生命保険募集人は、原則として1社専属制とされていますが、保険契約者等の保護に欠けるおそれがないときは、2社以上の保険募集(乗合募集)を行うことができます。

(2) 損害保険

損害保険の販売は代理店方式が主流で、生命保険とは異なり、代理店が引受けの意思表示をすれば契約が成立します。損害保険代理店は、保険会社と損害保険代理店委託契約を締結しています。

2社以上の複数の損害保険会社と締結することも可能です。

(3) 保険仲立人(ブローカー)

保険仲立人は、保険会社から委託を受けることなく、中立的な立場で、保険契約者と保険会社との間で契約の「締結の媒介」を行います。「締結の代理」を行うことはできません。

責任準備金・解約返戻金・余剰金

Photo by Dmitry Moraine on Unsplash

責任保険金

純保険料のうち、将来満期保険金や年金の支払いに充当する部分(生存保険料)は、実際に支払いが行われるまでの間、保険会社に積み立てられ運用されます。

また死亡保険金に充当する部分(死亡保険料)についても、保険期間の前半は、その月ないしその年の死亡保障に必要な費用を上回る保険料が払い込まれており、この部分も、保険期間後半に備えて積立・運用されます。

このように将来の保険金・給付金・年金の支払いに備えて保険会社が積立・運用している資金が責任準備金です。

責任準備金は、保険会社にとって最大の負債項目になります。

解約返戻金

保険契約が解約されると、保険会社は将来の保険金等支払義務を免れることになります。

そこで、責任準備金から契約の募集・維持管理に必要な費用を控除した残額が解約返戻金として契約者に返還されるのです。

剰余金

保険には「収支相等の原則」という考え方があります。

生命保険の保険料は、保険料収入とその運用収益(予定利率にもとづく)が、保険金等の支払い(予定死亡率および予定事業費率に基づく)と均衡する水準に定めることを原則としています。これが「収支相等の原則」です。

契約者が支払う保険料を営業保険料といいます。

営業保険料は保険金等の支払いに充当するために必要な純保険料と、生命保険事業経営に必要な付加保険料の合計です。

配当金

決算により確定した剰余金は、配当金として契約者に払い戻されます。

すなわち配当金は、基礎率を保守的に見積もるがゆえに過分に徴収される営業保険料の一部を払い戻すものです。

保険業法および保険業法施行規則により、相互会社形式の保険会社は剰余金の100分の20以上を社員配当準備金として積み立て、これを順次配当しなくてはなりません。

剰余金

剰余金には主に次の3つの発生源があり、死差益・利差益は純保険料から、費差益は付加保険料から発生します。

①死差益

実際の死亡率が予定死亡率を下回ったことにより生じる剰余。

②利差益

実際の運用収益率が予定利率を上回ったことにより生じる剰余。

③費差益

実際の事業費率が予定事業費率を下回ったことにより生じる剰余。

コメント