こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

自営業者を選択するということ

自営業者になる人は、事前に年金などの知識を持たずに独立する人が多いので、注意が必要です。

税理士事務所と契約しても、納税対策という視点で関わり、アドバイスはあっても、個人のライフプランという点では十分なアドバイスがない場合も実際にあるので、是非、自分で勉強するようにしてください。

あるいはファイナンシャルプランナーにご相談されるのが、おすすめです。

自営業者は、家を背負って生きる「かたつむり」と同じだと考えています。

だからすべてを自分で行う必要があります。

国は支援態勢を組んでいてくれますが、使う使わないの選択判断は個人に委ねられています。

自営業者のための年金制度について国も自治体も、仲間も説明してくれないと思ってください。

同時期に社会人になり、サラリーマンになった友人には、「総務部」「経理部」という味方がついてアドバイスもあり、仕組みとして応援があります。大企業に勤めた友人には企業年金があります。

しかし自営業者を選んだあなたには、そういった応援は皆無だと思ってください。

全部自分で準備する。それが自営業者です。

付加年金

付加年金は、第1号被保険者が国民年金に上乗せして受給するための年金制度です。

毎月の国民年金保険料に月額400円を加算して支払うだけで将来国民年金(老齢基礎年金)に付加年金を加算した金額を受け取ることができます。

国民年金基金

国民年金基金は、国民年金の第1号被保険者が老齢基礎年金に上乗せした年金を受け取るための年金制度です。

なお、国民年金基金の加入者は、付加保険料を納付することはできません。

(国民年金基金と付加保険料の両方には加入できません)

掛金:月額68,000円まで (確定拠出年金の個人型年金の掛金と合算)

※加入時の年齢、男女の別、給付の型によって異なります。

国民年金の保険料の免除を受けている期間や滞納期間は、掛金を納付することはできません。

掛金は全額が社会保険料控除の対象になります。

(1)地域型基金と職能型基金

地域型基金(各都道府県に1つ)と職能型基金(職種別)の2種類ですが、いずれか一方の基金にしか加入できません。

なお、いったん加入すると、任意脱退は認められません。

(2)年金の種類

複数の給付の型があり、加入します口数は加入者が選択できる。1口目は必ず終身年金に加入しますが、2口目以降は確定年金を選択しますこともできます。

支給は、給付の型によって60歳または65歳からとなる。

なお、加入したときに将来受取れる年金額が確定します確定給付タイプの年金です。

小規模企業共済

小規模企業(従業員20人以下、商業・サービス業は5人以下)の個人事業主や会社の役員が廃業または退職後に備える共済制度で、いわば小規模企業事業主のための退職金制度と位置づけられます。

掛金は1,000円~7万円(500円単位)までで全額所得控除(小規模企業共済等掛金控除)できる。口座振替で納付。掛金減額は一定の条件が必要。

共済金は一時払い(退職所得)のほか条件により分割払い(公的年金等の雑所得)または併用も可能。共済事由により6ヵ月未満または12ヵ月未満は掛け捨てになります。

納付した掛金の範囲内での事業資金の貸付(一般貸付、傷病災害時貸付、創業転業時貸付等)を利用できる。

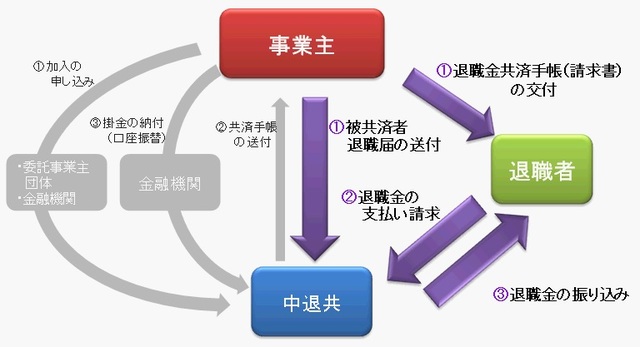

中小企業退職金共済制度(中退共)

出所:厚生労働省ホームページ

中小企業退職金共済制度(中退共)とは、国の援助による中小企業のための退職金制度です。

中退共制度をご利用になれば、安全・確実・有利で、しかも管理が簡単な退職金制度が手軽に作れます。

この中退共制度は、中小企業の従業員の福祉の増進と、中小企業の振興に寄与することを目的として、独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)が運営しています。

この制度に加入できるのは、次の企業です。

ただし、個人企業や公益法人等の場合は、常用従業員数によります。

常用従業員とは、一週間の所定労働時間が同じ企業に雇用されている従業員とおおむね同等である人のことです。

- 雇用期間の定めのない人

- 雇用期間が2か月を超えて使用される人

| 業種 | 常用従業員数 | 資本金・出資金 | |

|---|---|---|---|

| 一般業種(製造業、建設業等) | 300人以下 | または | 3億円以下 |

| 卸売業 | 100人以下 | または | 1億円以下 |

| サービス業 | 100人以下 | または | 5千万円以下 |

| 小売業 | 50人以下 | または | 5千万円以下 |

掛金は全額事業主が負担し、掛金の一部でも従業員に負担させることはできません。

掛金は会社であれば全額損金計上、個人事業主の場合は、全額経費に計上できます。

掛金月額の種類は次の16種類。事業主はこの中から従業員ごとに任意に選択できます。

| 5,000円 | 6,000円 | 7,000円 | 8,000円 |

| 9,000円 | 10,000円 | 12,000円 | 14,000円 |

| 16,000円 | 18,000円 | 20,000円 | 22,000円 |

| 24,000円 | 26,000円 | 28,000円 | 30,000円 |

短時間労働者(パートタイマー等)は、上記の掛金月額のほか特例として次の掛金月額でも加入できます。短時間労働者とは、パートタイマー等1週間の所定労働時間が、同じ事業所に雇用される通常の従業員より短く、かつ30時間未満である従業員をいいます。

| 2,000円 | 3,000円 | 4,000円 |

役員・個人事業主は原則加入できません。但し事業主の同居親族は従属関係にあれば加入できます。

中退共制度では制度加入前の勤務期間を通算したり、企業間を転職した場合に掛金の納付実績を通算したりすることができます。

通算制度の利用でまとまった退職金を受け取ることができます。

3年以内に加入実績があれば加入期間の通算が可能です。

まとめ

営業者のための年金制度には、付加年金、国民年季基金、小規模共済、中小企業退職金共済制度(中退共)があります。

自営業者になる人は、事前に年金などの知識を持たずに独立する人が多いので、注意が必要です。

自営業者は、家を背負って生きる「かたつむり」と同じだといえます。

自営業者を選んだあなたには、将来の保証を、全部自分で準備する用意があります。

それが自営業者です。

そのための勉強は自分を守る知恵と位置付けて、「知らなかった」を少なくしていきましょう。

コメント