高年齢雇用継続給付 。

「60歳過ぎて転職、給与が半減した。」という事態に陥った方も少なくないと思います。

本来の定年を迎える前に、すでに「役職定年」になって、役職を外されたことで、給与が下がっている方も少なくないと思います。

しかし、定年退職後の再雇用となると、その格差はいっそう大きくなります。

そこで賃金の低下に対して、差を補ってくれるありがたい仕組みが、高年齢雇用継続給付 です。

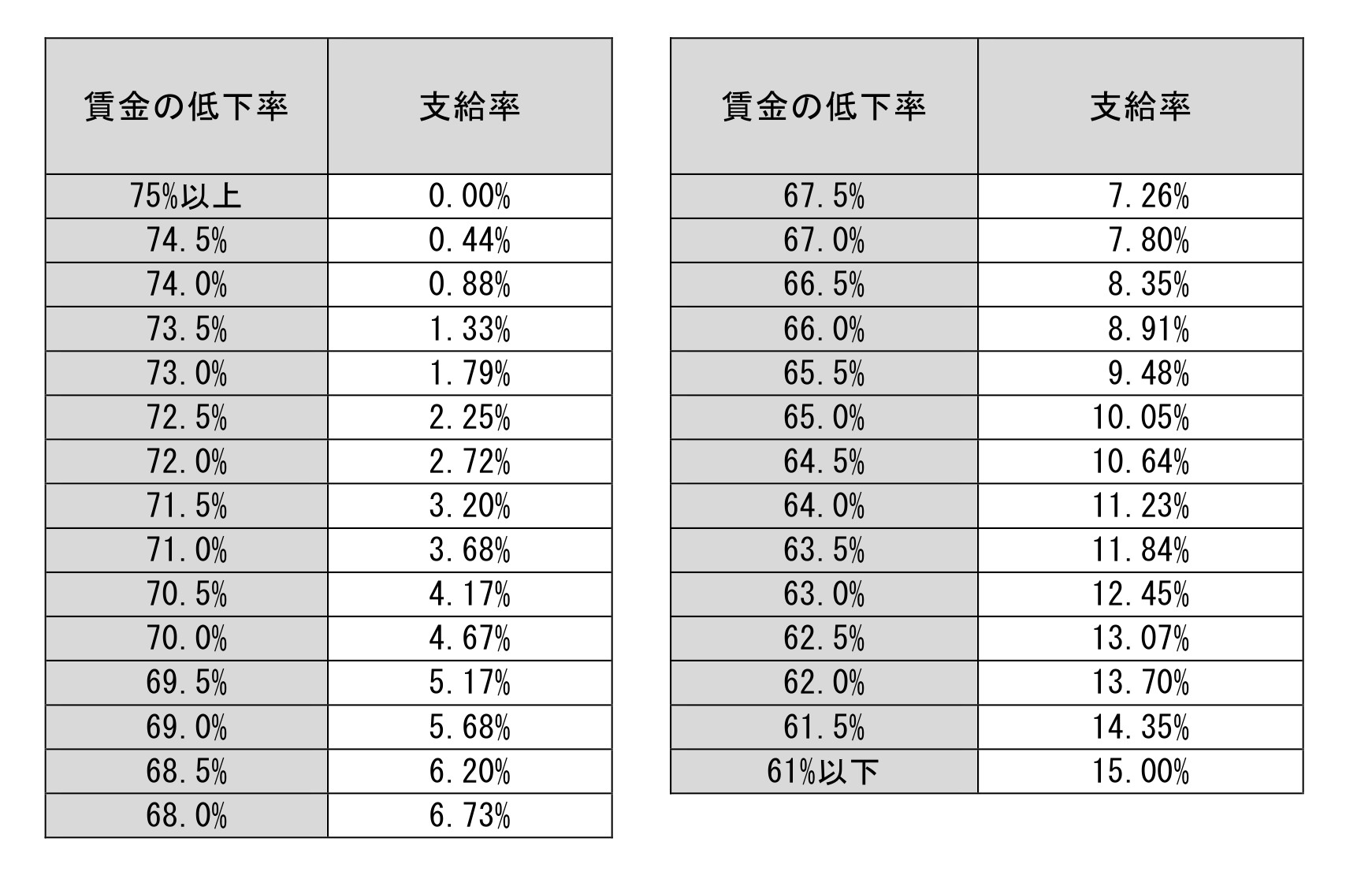

上の表にあるように、60歳以後の賃金と定年前の60歳以前の賃金の割合(低下率)で、支給率が分かります。

低下率が75%以上の場合はゼロですが、61%以下の場合には15%を補ってもらえます。

このように、高年齢雇用継続給付 のことを知っておかないと損をします。

![]()

知っておかないと損をする「高年齢雇用継続給付」

ぜひとも知っておきたいのが「高年齢雇用継続給付」。

高年齢雇用継続基本給付金は、定年後も働き続ける65歳未満の人が60歳時点に比べ賃金が75%相当額を下回っている場合に支給されます。

支給条件

- 雇用保険の被保険者期間が5年以上

- 60歳以降の賃金が60歳時点に比べ75%未満で就労

- 60歳以上65歳未満の一般被保険者

賃金には、通勤、住宅、家族手当なども含まれます。

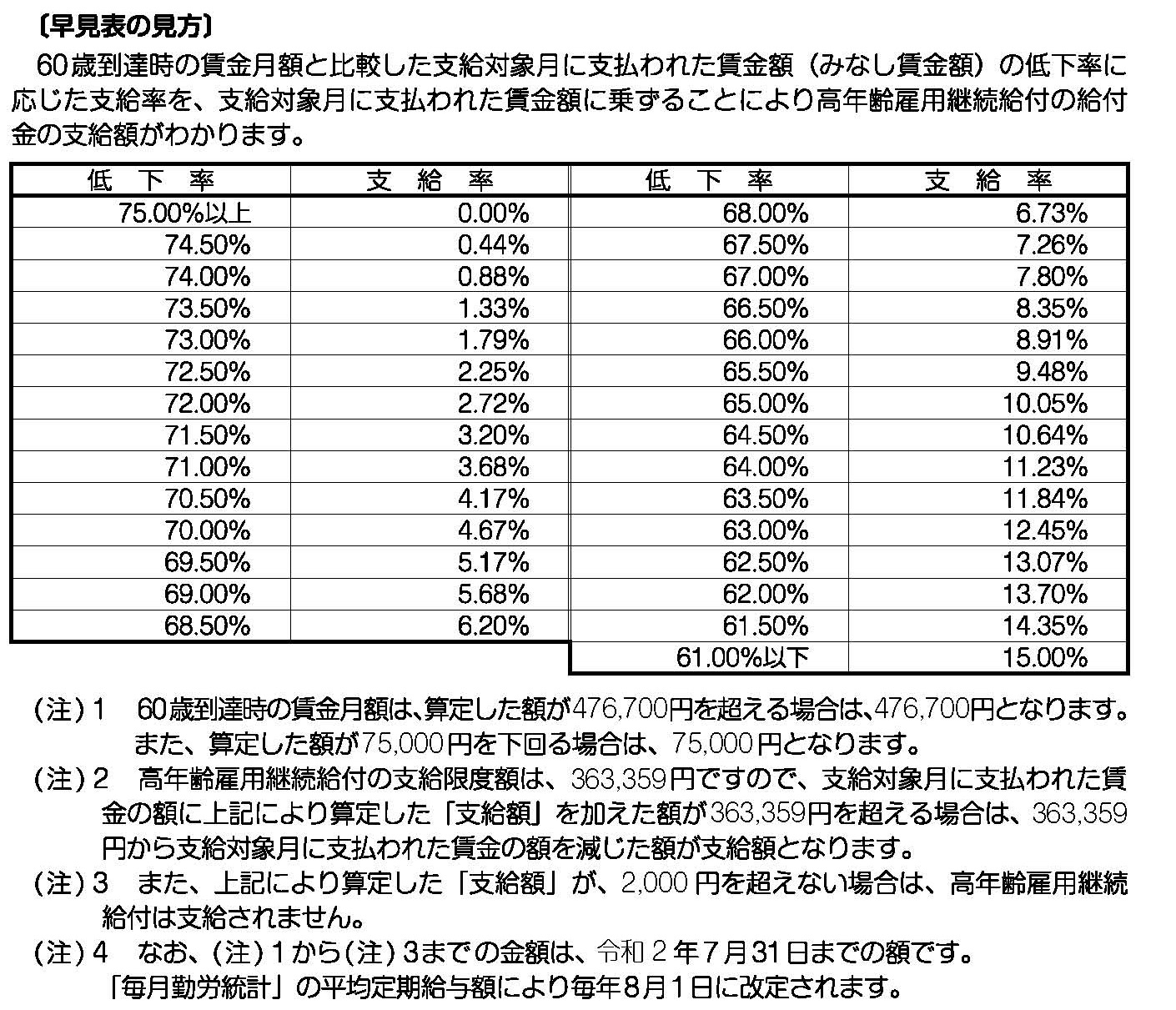

ただし、支給対象月の賃金が支給限度額が339,560円(=毎年8月1日に変更される)未満でなければなりません。

高年齢雇用継続基本給付金の額は次のようになります。

①支給対象月の賃金額が60歳時点での賃金の額の61%未満の場合、支給対象月の賃金額の15%相当額 が支給されます。

下の表は厚生労働省の「高年齢雇用継続給付」早見表です。

出所 厚生労働省

なぜ65歳まで雇用が守られる仕組みが設けられたのか

ところで、なぜ65歳まで雇用が守られる仕組みが設けられたのでしょう。

老齢厚生年金の受給開始年齢が段階的に引き上げられているからです。

60歳で定年になっても、年金がもらえるのは65歳からです。

これでは生活に行き詰まってしまうので、自ら働いて生活ができるように、65歳までの雇用確保措置を企業に義務付けたのです。

これに呼応したのは、主に大企業です。

高年齢雇用継続給付の支給を受けている従業員がいる企業は51.7%となっています。

規模の大きい企業ほど支給を受けているという回答の割合は高くなっています。

なぜ、「高年齢雇用継続給付」の仕組みがあるのか

- 政府はさらに公的年金の受け取りを始める年齢を、受給者の選択で70歳超に先送りできる制度の検討を進めています。

- 2020年中にも関連法改正案の国会提出を目指しています。

- 今後は、65歳はおろか、70歳までを視野に入れた働き方を考える必要があります。

- その場合に、留意すべき点は、再雇用後の給与が大抵の場合は大幅に引き下げられてしまうという事実です。

継続雇用制度

継続雇用制度とは、定年を迎えた高齢者に対して、定年後、一定の年齢に達するまで雇用を保証する制度です。

これまでは正社員が60歳で定年を迎えればすぐに退職して会社から去っていくのが当たり前でした。

年金受給開始年齢が65歳以降になってしまったため、高齢者の生活の安定性確保のために、高年齢者雇用安定法では定年を迎えた正社員全員を年金支給開始年齢まで継続雇用しないといけないと明文化されました。

そもそも年金の支給がなく無収入状態の高齢者を出さないことが目的ですので、年金が受給できて収入がある人達に対しては基準を設けてよいことになっています。

今後はさらに70歳まで延長される可能性があります。

会社ごとに名称に違いはあるかもしれませんが、再雇用制度と勤務延長制度が企業では導入されています。

継続雇用制度には2つのタイプがあります。再雇用制度と勤務延長制度です。

継続雇用制度と一口にいっても、再雇用制度と勤務延長制度には、大きな違いが存在します。

![]()

再雇用制度

- 再雇用制度とは、一言でいえば社員をいったん退職扱いにした後に会社に再度雇い入れる制度のことです。

- 定年を迎えたら一度、退職の手続きをとります。会社に最も導入しやすい制度といえます。

- 一度正社員としての身分をこの段階で失うことになります。

- 嘱託やパートアルバイト、契約社員など雇用形態を変更する事が可能です。

- 一度会社を辞めてもらって、新たな雇用契約で仕事を再開してもらいます。

- 役職・職務、仕事内容、賃金水準などは変わる場合があると考えた方がいいでしょう。

- 退職金は退職時(一度退職扱いになったタイミング)に支払われます。

勤務延長制度

- 定年年齢で雇用を終えずに、そのままの雇用形態で雇い続けます。

- 原則として、役職・職務、仕事内容、賃金水準などは変わりません。

- 従来の勤務延長ですので、労働条件の変更は難しいです。

- 退職金も勤務延長期間が終了して退職する時まで支払われません。

ポートフォリオ

これを穴埋めするのは、ポートフォリオ思考です。

ポートフォリオ

ポートフォリオは、簡単にいうと、卵を一つのカゴに盛ると、そのカゴを落とした場合には、全部の卵が割れてしまう確率が高くなります。

しかし複数のカゴに分けて卵を盛っておけば、そのうちの一つのカゴを落としカゴの卵が割れて駄目になったとしても、他のカゴの卵は影響を受けずにすむということ。

これは主に、投資の世界でよく使われるたとえ話です。

特定の商品だけに投資をするのではなく、複数の商品に投資を行い、リスクを分散させた方がよいという教え(=分散投資)です。

ひとつに頼るのではなく、働いて得たお金をコツコツ貯金をしていても、0.01%という低金利では、いっこうにお金は増えません。

人生200年時代の金融資産の作り方

次のように長寿はますます延伸します。

その分、お金が必要になります。

まとめ

延伸する長寿時代、この状況に、政府が決定したのが、「iDeCo(イデコ・個人型確定拠出年金)」と「つみたてNISA」を組み合わせてお金を増やす方法。

「iDeCo」で節税した分を「つみたてNISA」に回すだけ。

早く始めれば早いほど資産を育むことができるので、「iDeCo(イデコ・個人型確定拠出年金)」と「つみたてNISA」を組み合わせてお金を増やす方法をおすすめします。

もちろん、時の移り変わりで、金融資産の増やし方にも、もっと効率的なものが出てくるでしょう。

そうなった場合でも、基本的な資産があれば、対応できます。

20歳からのライフプランをしっかり設計したいものです。

コメント