日本の国内に住所がある相続人は、相続財産がどこにあるかを問わず、被相続人から相続したすべての財産について、相続税がかかります。

ここでは課税価格の計算について準備と3ステップを説明します。

相続税計算の流れ

計算は次の三段階があります。

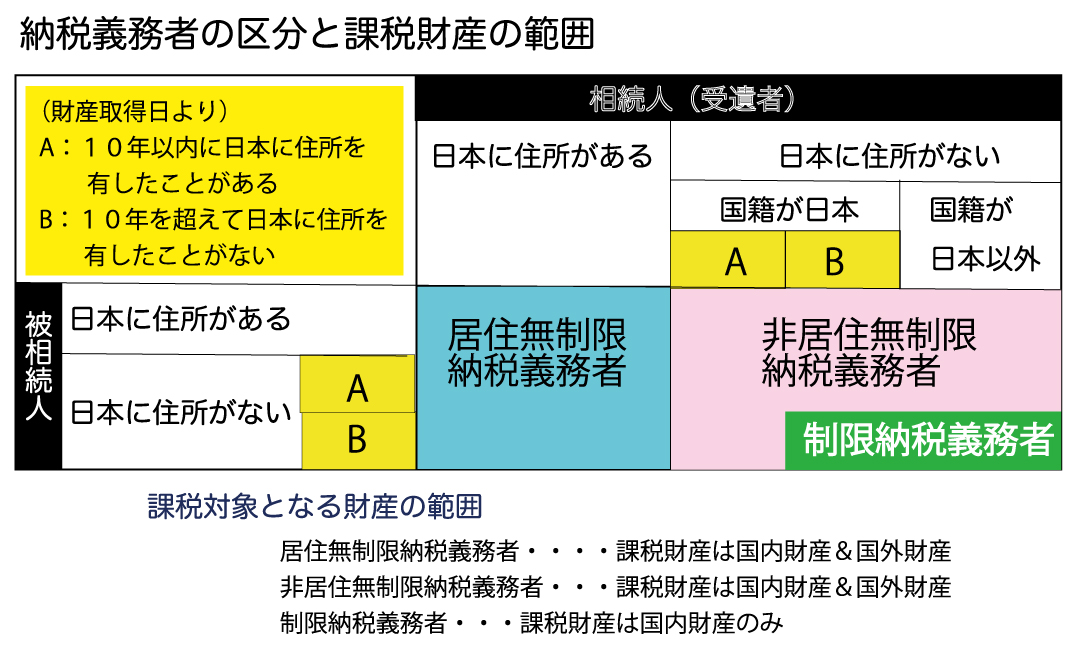

相続税・納税義務者 3つの区分

国内に住所がない相続人は、相続した財産のうち、日本の国内にある財産だけに相続税がかかります。

納税義務者には3つの区分があります。(住所・国籍の有無は財産取得日で判定します)

- 国籍は日本、日本に住所がある・・・・居住無制限納税義務者

- 国籍は日本、日本に住所がない(10年以内に日本に住所を有したことがある)・・・非居住無制限納税義務者

- 国籍は日本、日本に住所がない(10年を超えて日本に住所を有したことがない)・・・・・・・制限納税義務者

- 国籍が日本以外、日本に住所のある短期滞在の外国人

- 居住無制限納税義務者・・・・課税財産は国内財産&国外財産

- 非居住無制限納税義務者・・・課税財産は国内財産&国外財産

- 制限納税義務者・・・・・・・国内財産のみ

相続税と贈与税の関係

相続税法では、相続税と贈与税の2税目が規定されています(=1税法2税目)が、これは相続税と贈与税に密接な関係があるからです。

現行の相続税法では、贈与は相続財産の前渡し的性格をもつと認識されているからです。

将来、相続税の課税対象となる財産を被相続人が生前に相続人等に贈与した場合には、贈与税を設けて、相続税を補完しています。

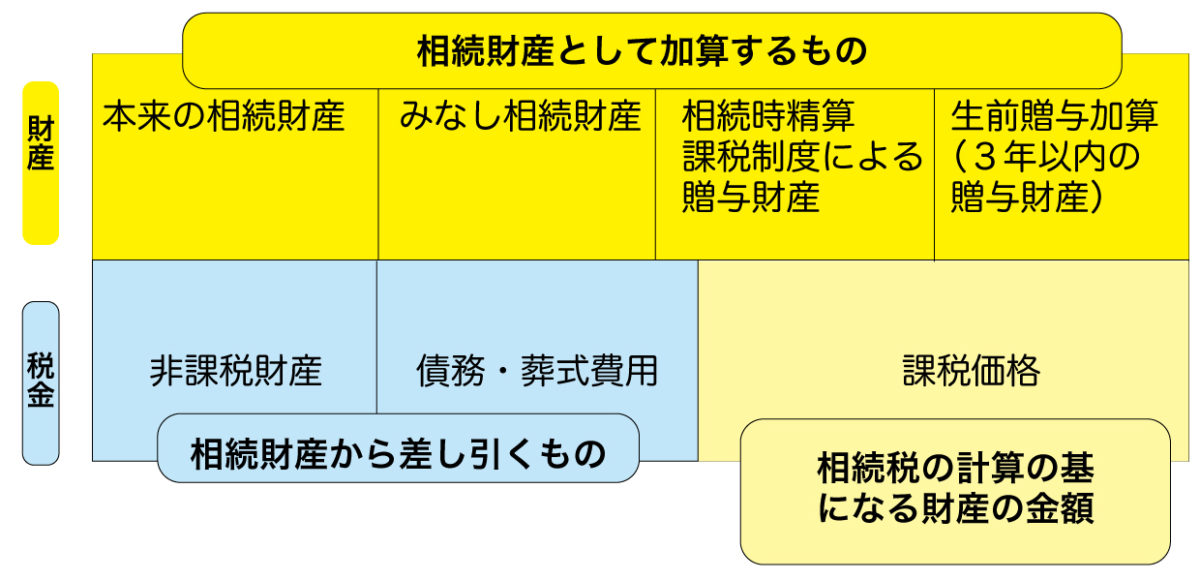

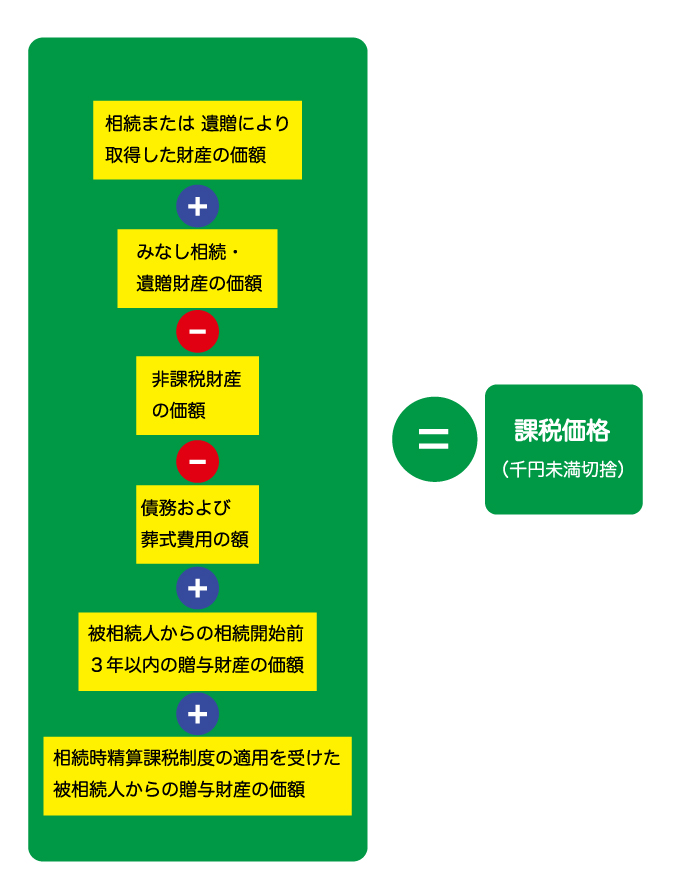

相続税の計算ステップ1:課税価格の計算

課税価格の計算ステップ1では、被相続人から相続した財産を集計(上の段)して、そこから非課税の財産や控除できる金額を差し引いて、課税価格(相続税がかかる相続財産の価格)を計算します、

上の図と同じ計算ですが、違う図で表現してみます。計算の方法は同じです。

相続税 計算の 第一段階(ステップ)

相続税 計算の 第一段階(ステップ)

課税の範囲

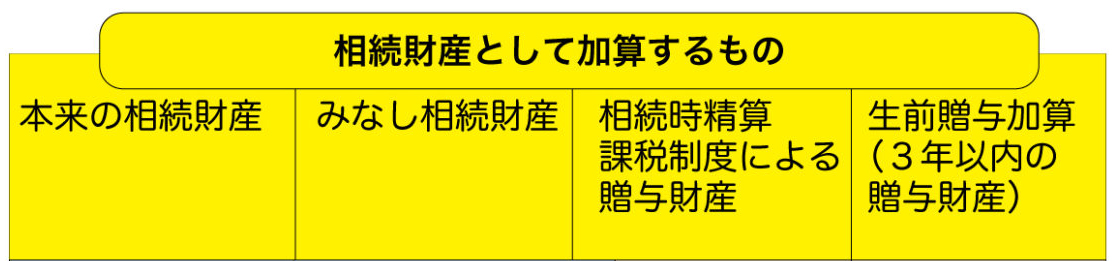

相続税の対象となる財産は、次の4つに分類されます。

- 本来の相続遺贈財産

- みなし相続遺贈財産

- 相続時精算課税制度による贈与財産

- 生前贈与財産(3年以内の贈与財産)

1.本来の相続遺贈財産

- 相続税がかかる、本来の相続財産とは、被相続人が生前に所有していた財産(現金、預貯金、有価証券、ゴルフ会員権、土地等、家屋等、立木、事業(農業)用財産、家庭用財産、貴金属、宝石、書画骨董品、金銭債権、電話加入権など)でお金に換算できる経済的価値のある財産です。

- 営業権(のれん)や著作権なども含まれます。

- 抵当権は独立した財産ではなく、担保しているだけなので、相続財産とはなりません。

- 被相続人から相続や遺贈 (相続税法では死因贈与を含む)により取得した財産です。

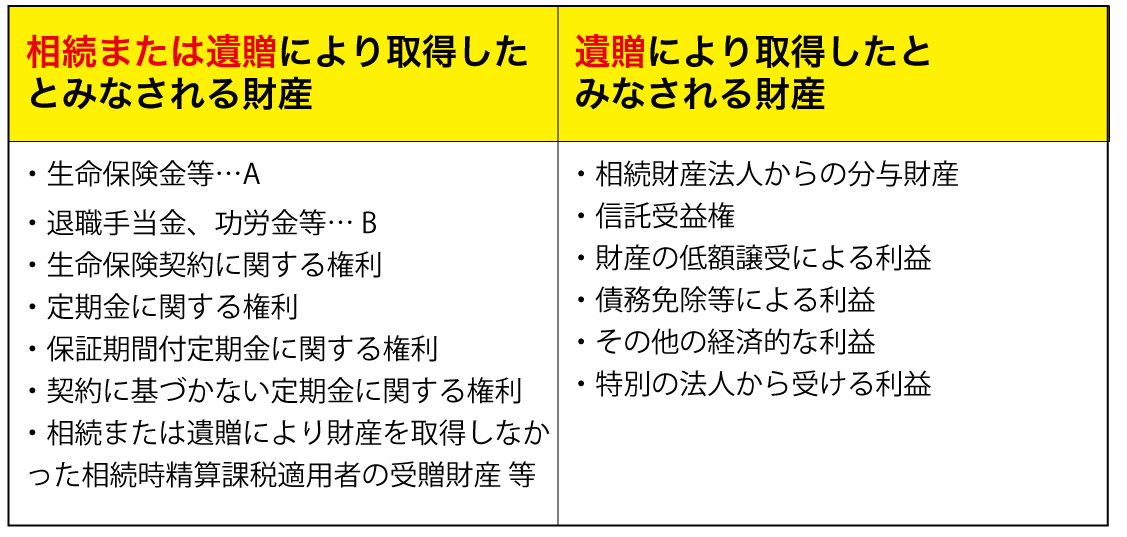

2.みなし相続遺贈財産

みなし相続財産とは、本体の即族財産ではないが、被相続人の死亡を原因に、相続人が受け取った財産のことです。

みなし相続財産には、生命保険金(A)や死亡退職金(B)などがあります。

- A.生命保険金

被相続人が保険料を負担していた保険契約で、被相続人の死亡によって取得した相続財産(保険金) - B.退職手当金等

被相続人の死亡により支給される退職金、功労金等で被相続人の死亡後3年以内に支給が確定したものが相続財産とみなされる。

3年経過後に支給が確定したものは受け取った遺族等の一時所得として所得税等の課税対象となる。 - 弔慰金の取扱い

死亡退職金のほかに、別途支給される「弔慰金(ちょういきん)」は、次の要件を満たせば、原則として、非課税となる(超過分は死亡退職金扱い)。

①業務上の死亡の場合・・・賞与を除く「普通給与の3年分」相当額までが非課税

②業務外の死亡の場合・・・賞与を除く「普通給与の半年分」相当額までが非課税

3.相続時精算課税制度による贈与財産

生前に親・祖父母(被相続人)から子・孫に贈与したときの贈与税を軽減し、その代わりに贈与された財産を相続のときに、相続財産に加算する(相続税がかかる)その名の通りの制度です。

相続時精算課税制度を適用した財産は相続財産として加算しますが、このとき相続財産として加算される価格は贈与時の価額となります、

4.生前贈与財産(相続開始前3年以内の贈与財産)

相続開始前3年以内に被相続人から財産を贈与により取得している場合、その贈与財産は相続財産として加算して課税されますます。このときに加算される価格は贈与時の価額となります。

相続税の非課税財産

相続税では原則として、相続や遺贈(相続税法では死因贈与を含む)により取得したすべての財産が課税対象とされます。しかし、財産の性質、国民感情、公益性や社会政策的な見地から課税対象とすることが適当でない財産については、相続税の非課税財産になります。

非課税財産の内容

以下のものは相続税の課税対象にはなりません。

- 皇室経済法の規定によって皇位とともに皇嗣が受けた物

- 公益事業を行う者が、相続や遺贈によって取得した財産で、その公益事業の用に供することが確実なもの(公益事業用財産)

- 心身障害者共済制度に基づく給付金の受給権

- 相続人が受け取った生命保険金などのうち一定の金額(後述参照)

- 相続人が受け取った退職手当金などのうち一定の金額(後述参照)

- 相続財産などを申告期限までに国などに寄附をした場合の寄附財産

- 墓地、霊廟(れいびょう)、仏壇、仏具、祭具など(後述参照)

- 相続財産である金銭を申告期限までに特定公益信託に支出した場合の金銭

- 申告期限前に相続財産などがその10分の1以上におよぶ災害被害を受けた場合の被害を受けた価格部分

① 相続人が受け取った生命保険金・死亡退職金等のうち一定の金額

相続人が生命保険金や死亡退職金を受け取ったときは、それぞれについて、次の計算式で求めた金額が非課税となります。

②被相続人に実子がいない場合・・・養子は2人まで

非課税限度額×(相続人が受け取った死亡保険金/全相続人が受け取った死亡保険金)

②墓地、霊廟、仏壇、仏具、祭具など

業務上の死亡

業務外の死亡

非課税金額=死亡時の普通給与×6ヶ月分

控除できる債務

- 借入金

- 未払いの医療費

- 未払いの税金(準確定申告で算出された所得税など)

控除できる葬式費用

- 通夜・告別式・火葬・納骨費用

- 死体捜索費用

控除できない債務

- 生前に購入した墓地などの未払金

- 遺言執行費用

控除できない葬式費用

- 香典払戻費用

- 法要費用(初七日など)

法定相続人の数

相続税の計算をする上で、法定相続人の数は、民法とは異なる扱いをしています。

-

相続放棄があった場合、放棄がなかったものとして法定相続人の数に参入します。

-

養子がいる場合、被相続人に実子がいる場合、養子は1人まで被相続人に実子がいない場合、養子は2人まで

-

養子でも実子とみなされる場合

特別養子縁組で養子になった人配偶者の実子で、被相続人の養子になった人代襲相続人で、被相続人の養子になった人

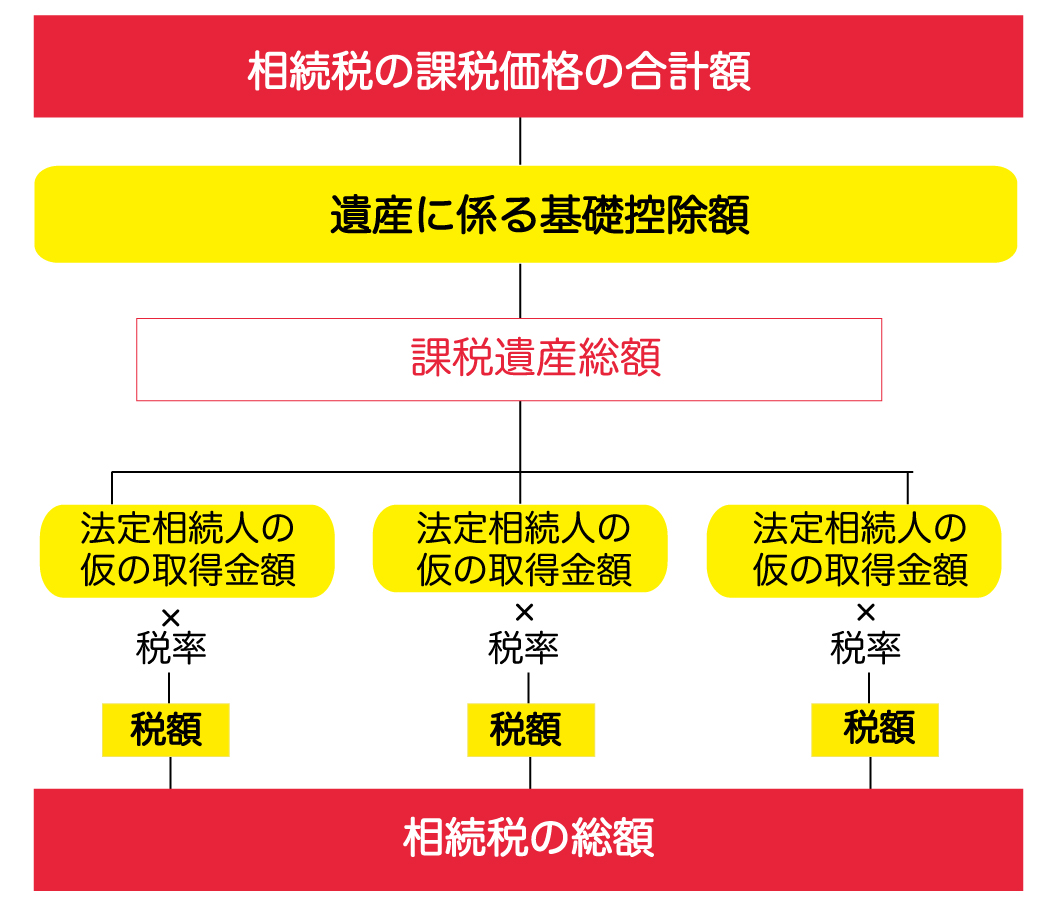

相続税の計算ステップ2:相続税の総額の計算

ステップ2では、下記の流れで相続税の総額を計算します。

遺産に係る基礎控除

遺産に係る基礎控除 3,000万円+600万円×法定相続人の数

相続税の税額

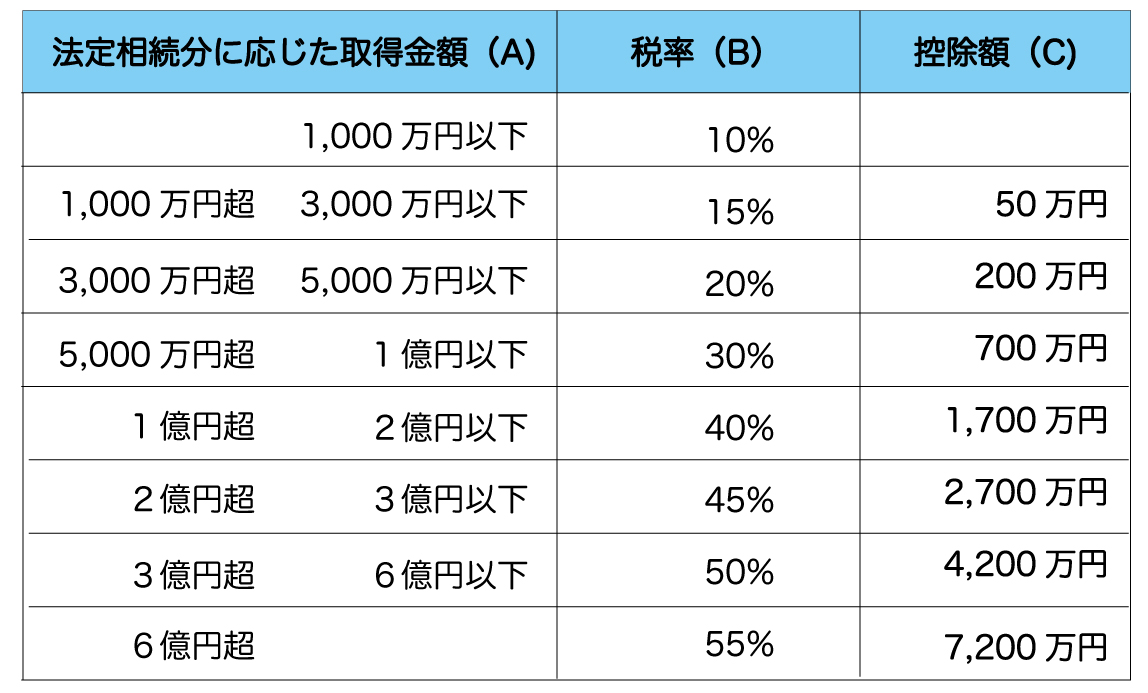

課税遺産総額を法定相続分で取得したとして仮定して、各人の仮の相続税額を計算し、これを合算して相続税の総額を計算します。

相続税の税額は次の早見表を用いて計算します。

相続税の計算ステップ3:各人ごとの納付税額の計算

ステップ3の概要

ステップ3では、「相続税の総額」を誰がいくら負担するかを計算します。

まず実際に取得した財産の割合(あん分割合)で、各人の算出税額を計算し、一定の者については算出税額にその2割相当額を加算します。

さらに一定の要件のもと、税額控除を差し引いて、各人の納付税額を求めます。

各人の算出税額

相続税額の2割加算

財産取得者のうち、一定の者については算出税額にその2割相当額を加算します。

- 被相続人から相続又は遺贈により財産を取得した人で、被相続人の配偶者、父母、子ではない人(例示:被相続人の兄弟姉妹や、おい、めいとして相続人となった人)

- 被相続人の養子として相続人となった人で、その被相続人の孫でもある人のうち、代襲相続人にはなっていない人

相続税の2割加算が行われる場合の加算金額 = 各人の税額控除前の相続税額×0.2

ただし、相続時精算課税に係る贈与を受けている人で、かつ相続開始の時までに被相続人との続柄に変更(養子縁組の解消等)がある場合は、計算が異なります。

税額控除

- 贈与税額控除

- 配偶者に対する相続税額の軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

贈与税額控除

生前贈与加算の対象となった人(相続開始前3年以内に贈与を受けた人)が贈与税を課された場合、その贈与税を相続税額から控除します。

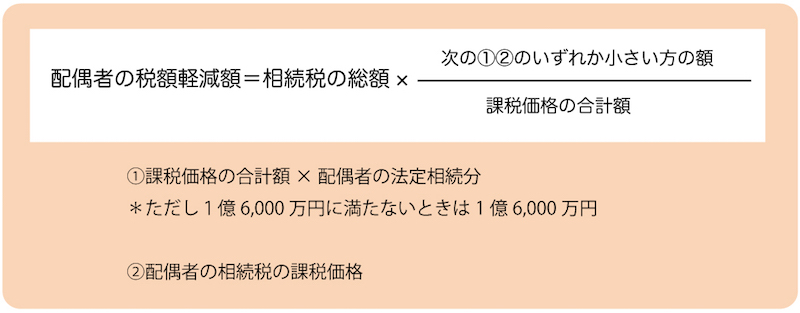

配偶者に対する相続税額の軽減

配偶者には税額控除の措置があります。軽減される税額は次の計算式で算出できます。

上記の計算式は、配偶者の取得した財産が1億6,000万円以下または配偶者の法定相続分相当額以下の場合には、相続税がかからないことを意味しています。

未成年者控除

相続や遺贈で財産を取得した相続人が未成年者である場合、次の金額を控除できます。

つまり相続人が未成年者の場合、20歳に達するまで年数一年につき10万円控除されます。

*20歳に達するまでの年齢が1年未満のときは1年として計算する

なお、障害者控除についても同様の扱いになります。

*令和4年4月1日以降は18歳に引き下げられます。

障害者控除

相続や遺贈で財産を取得した相続人が障害者である場合、次の金額を控除できます。

*1 85歳に達するまでの年数が1年未満のときは1年として計算する

*2 特別障害者の場合は20万円

相次相続控除

10年以内に2回以上の相続があった場合、一定の税額を控除することができます。

外国税額控除

外国にある被相続人の財産を取得し、その国で相続税に相当する税が課された場合、二重課税を排除するため、税額を控除することができます。

相続税の申告と納付

相続税の申告

- 申告書の提出義務・・・相続や遺贈によって財産を取得した人

- 提出期限・・・相続の開始があったことを知った日の翌日から10ヶ月以内

- 提出先・・・被相続人の死亡 時に於ける住所地の所轄税務署長

- その他

相続税の納付

税金は納期限(申告書の提出期限=相続の開始があった日から10ヶ月以内)までに、金銭一括納付が原則ですが、相続税については、延納や物納という方法も認められています。

延納

延期とは、相続税の全部または一部を年払いで分別して納付する方法で、次の要件を満たす場合に認められます。

延納の要件

- 金銭一括納付が困難な場合

- 納付すべき相続税額が10万円を超えていること

- 延納申請書を申告書の提出期限までに提出すること

- 担保を提供すること(延納税額が100万円以下かつ延納期間が3年以下の場合は不要)

物納

- 物納とは、相続税を、相続財産によって納付する方法です。

- 物納は次の要件を満たす場合に認められます。

物納の要件

- 延期によっても金銭納付が困難であること

- 物納申請書を申告書の提出期限までに提出すること

物納財産と順位

- 第一順位 国債・地方債・不動産・船舶

上場されている株式、社債、証券投資信託の受益証券 - 第一順位 非上場の株式、社債、証券投資信託の受益証券

- 第三順位 動産

物納不適格財産 以下の財産は物納に充てることはできません

- 担保権が設定されている不動産

- 境界が不明確な土地

- 権利の帰属について争いがある不動産

- 共有物である不動産(共有者全員が申請する場合を覗く)など

相続税の取得費加算

相続によって取得した財産を一定期間内に譲渡した場合、相続税額のうち一定金額を、譲渡資産の取得費に加算することができます。(相続税の取得費加算)

取得費加算の特例を受ける要件は以下の通りです。

-

相続や遺贈により財産を取得した者であること。

-

その財産を取得した人に相続税が課税されていること。

-

その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

遺贈とは、遺言により財産をもらい受けることです。

相続税の申告期限は、相続開始があったことを知った日の翌日から10か月です。

通常は、被相続人が死亡した日に相続開始があったこと知ります。

つまり、被相続人の死亡から概ね3年10か月以内に譲渡していることが要件と考えても差し支えないでしょう。

![]()

まとめ

▼相続税は、次の3ステップの計算式で簡単に出すことができます。

①資産価値とは「現金」と「不動産評価額」を足した物です。

資産価値に税金をかけると、ものすごい税金になってしまいますが、国が「相続の目的」を念頭に、税金を安く抑えようと、税金を一部免除しています。

その計算式がこちらです。

①-②はどれに当てはまりますか?

ここでは、「相続税計算の準備と3ステップ」をご紹介してきました。

相続については、こちらでも掲載しています。贈与税についてはこちら。

コメント