200年時代のライフシフトを支える年金制度。

解っているつもりでも、勘違いがあると損をすることもあります。

200年時代には、これまでのように65歳リタイアという考え方は通用しません。

そこで従来以上に重みを増す年金。

なにかと話題になるたびに「騒動」になるのは、年金制度そのものが理解されていないことも一因。

年金を受け取りながら、生返事で、なんのお金か解っていない人も少なくありません。

ライフプランを設計する上で重要なのでよく理解するようにしましょう。

「どうせ破綻して、もらえないのだから」・・・おもしろおかしく垂れ流される情報に惑わされず、しっかり知って損をしないようにすることが大切です。

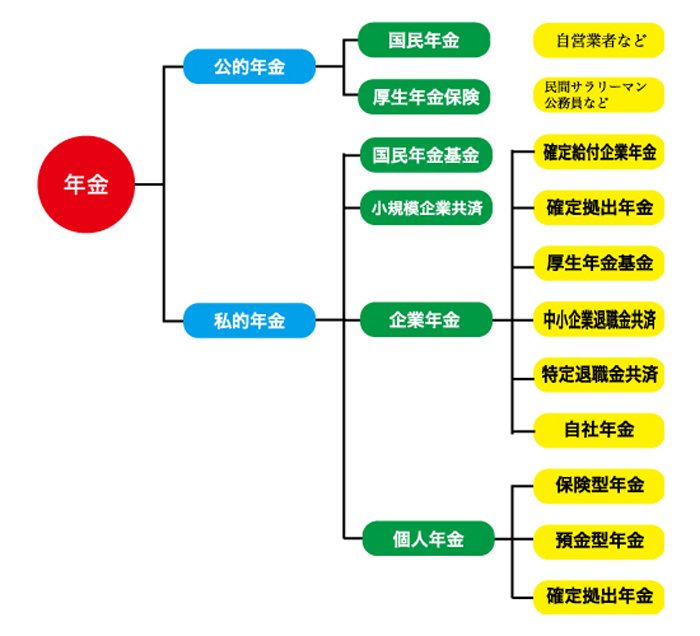

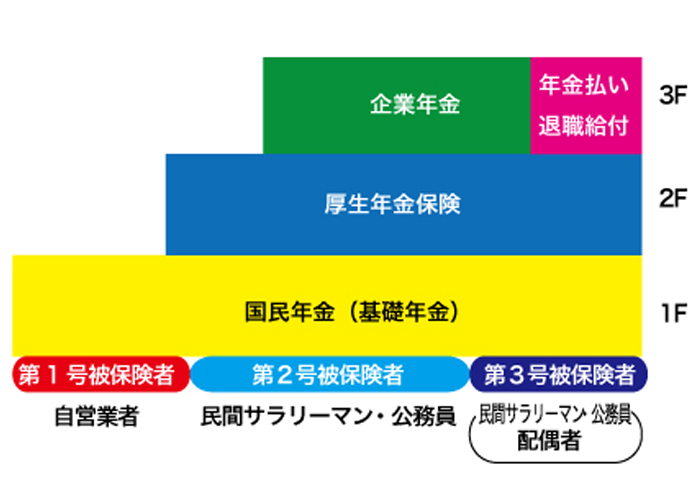

日本の年金は3階建てと言われます。自分がどのポジションに該当するのか。もちろんご存知だと思いますが、「だからどうなる」というところまで知っておきたいですね。

![]()

年金制度

公的年金とは、強制加入制度。国民年金と厚生年金保険の2種類があります。

公的年金制度は、全国民共通の国民年金(基礎年金)を土台にしています。

国民年金(基礎年金)を土台にして、次の図のようになっています。

年金制度の仕組み

日本の年金制度は図のように3階建になっています。

基礎になっている国民年金は、20歳以上の国民全員が加入することと定められています。

第1号〜第3号に分類されていて、その定められた被保険者は図に記載してある通りです。つまりヒトによって違うし、自分の働き方によって諸行無常、変化します。

自営業者の妻は自営業者の夫同様に第1号被保険者に該当します。

第1号被保険者・・・自営業者・学生・無職の人

第1号被保険者・・・自営業者・学生・無職の人

日本国内に住所を有する第2号・第3号以外の人

第2号被保険者・・・民間サラリーマン・公務員

厚生年金保険加入者

第3号被保険者・・・民間サラリーマン・公務員の配偶者

第2号の被扶養配偶者

▲すべて20歳以上60歳未満(第2号だけ20歳未満60歳以上も対象)

なぜ任意加入するのか? 受給資格を得るためです。

- 日本国内に住所を有する60歳以上65歳未満で、老齢基礎年金の受給資格期間を満たしていない人

- 老齢基礎年金の繰上げ支給を受けていない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険、共済組合等に加入していない方

- 日本国籍を有しない方で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する方ではない方

上記の方に加え

- 老齢基礎年金の受給資格期間を満たしていない65歳以上70歳未満の方も加入OK

- 外国に居住する日本人で、国内に住所を有しない20歳以上65歳未満の方

国民年金の被保険者

(1)強制加入被保険者

20歳〜60歳未満で日本国内に住所のある者は、国民年金に加入しなければなりません。

納付義務があるのは第1号被保険者のみです。(最長2年分を前納可能です=割引あり)

追納した場合には保険料納付済期間として扱われます。

2019年4月から、第1号被保険者の産前産後期間の保険料免除制度の実施に伴い出産予定日または出産日の属する月の前月から4ヶ月間の国民年金保険料が免除されるようになりました。

免除される期間は保険料納付済期間として年金額に反映されます。

また、厚生年金保険の被保険者の厚生年金保険料は、所定の手続きで被保険者負担分と事業者負担分のいずれもが免除されます。

20歳未満または60歳以上でも、厚生年金保険の被保険者や共済組合等の組合員は原則として国民年金の被保険者となります

①第1号被保険者

日本国内に住所のある20歳以上60歳未満の人で、以下の②第2号被保険者および③第3号被保険者に該当しない人。

自営業者や自由業者、農家や学生等が第1号被保険者の該当者になります。

②第2号被保険者

厚生年金保険の被保険者。

70歳未満で厚生年金保険適用事業所の勤労者や公務員は厚生年金保険の被保険者であり(老齢・退職年金の受給権がある65歳以上の者を除く)、国民年金の第2号被保険者に該当します。

③第3号被保険者

第2号被保険者に生計を維持されている20歳以上60歳未満の配偶者。

配偶者が厚生年金保険適用事業所で働いている場合、当該配偶者は2号被保険者となり、3号被保険者とはならない。

第1・3号被保険者の年齢要件は、共に20歳以上60歳未満です。

![]()

(2)任意加入被保険者

被保険者には、任意加入の制度があります。

老齢基礎年金の受給資格期間(10年以上)を満たす目的や、老齢基礎年金の年金額を増やす目的で、60歳以後65歳になるまでの間、任意加入被保険者となることができます(ただし第2号被保険者を除く)。

さらに、昭和40年4月1日以前生まれの人は、65歳以後70歳になるまで特例任意加入被保険者として受給資格期間を満たすまでの間に限り任意加入が認められています(第2号被保険者を除く)。

日本国内に住む人が条件ですが、日本国籍があれば、任意加入すれば、外国に居住する日本人で、20 歳以上 65 歳未満の方も加入できます。

(3)国民年金の任意加入を上手に使いこなす!

自分が60歳になっても夫が会社員で厚生年金に入っていれば、そのまま第3号被保険者の期間が伸びて満額となる480月の加入期間になるのではないかと思う方もいるかもしれません。

しかし、夫が厚生年金に加入していても・・・

妻は60歳以降第3号被保険者にはなれません。

したがって、何もしなければ60歳で妻の老齢基礎年金は頭打ちとなります。

ご注意ください。

そこで検討したいのが国民年金の任意加入です!

年金額を満額に近づけたい場合には60歳以降65歳までの間、国民年金に任意加入することができます。

任意加入することで60歳以降も保険料の納付済期間を増やすことができ、老齢基礎年金の額が増えます。

保険料は第1号被保険者と同額で平成28年度は月額16,260円です。

年額で195,120円になりますが、1年加入すると約19,500円年金が増えるので約10年で元が取れます。

任意加入する場合には月額400円の付加保険料も納付することができ、200円×納付月数の年金が受け取れます。

付加保険料を含めた保険料年額は199,920円になりますが、年金が約21,900円増えますのでこの場合には約9年2月で元が取れます。

さらに、任意加入の保険料や付加保険料を夫が支払えば社会保険料控除の対象となり、夫の所得税や住民税を減らすことができます。(減る額は夫の所得状況等によって変わります。)元が取れる期間はさらに短くなります。

一方、任意加入には注意すべき点もいくつかあります。任意加入の保険料は原則口座振替となります。

なので、さかのぼって納付することはできません。

また、通算の納付月数が480月を超えて納付することはできません。

老齢基礎年金の繰り上げ受給をしている場合には任意加入することができません。

短時間労働者に対する厚生年金・健康保険の適用拡大

平成28年10月1日から、特定適用事業所に勤務する短時間労働者は、新たに厚生年金保険・健康保険の被保険者となります。

厚生年金保険料の標準報酬月額の下限に新たな等級が追加(標準報酬月額88,000円)され、30等級から31等級と1等級追加されました。

年金法上の家族

(1)年金法上の配偶者と子

法律上の夫婦は当然ですが、配偶者には婚姻の届出をしていなくても、事実上婚姻関係と同じ事情の人も含みます。

「子」とは、18歳に到達する日以後最初の3月31日までの者、1級または2級の障害認定を受けた20歳に到達するまでの者で現に婚姻していない者をいいます。

(2)生計同一関係と生計維持関係

生計同一とは、住民票の住所が同じで、生活していく上で生計を同じくしている関係をいいます。

生計維持とは、いわゆる被扶養者のことですが、年金法上では、その配偶者や子が加給年金額の対象になるかどうかの判断基準です。

生計維持関係の配偶者と子の基準は、前年の収入が850万円未満または前年の所得が655.5万円未満であり、近い将来年間の収入が850万円または所得が655.5万円を超えることがないと認められる場合をいいます。

![]()

公的年金の保険料

1.保険料

(1)第1号被保険者の保険料

国民年金の保険料は定額制となっていて、令和4年度の国民年金保険料額は 16,590円です。

当該保険料は、国が発行した納付書により、金融機関、郵便局、年金事務所等で納付できるほか、一部コンビニでも納付が可能となりました。また、金融機関での口座振替もでき、前納による割引制度もあります。

保険料の負担については、免除制度および学生や50歳未満の者に対する納付の特例制度があります。

※付加保険料

第1号被保険者(および65歳までの任意加入被保険者)の老齢基礎年金の上乗せ給付として付加年金があります。

その保険料として、定額で月額 400円の付加保険料を任意に納めることができます。

また国民年金基金は付加年金の代行の性質を持ち、国民年金基金の掛金に付加保険料分を含んでいるので、国民年金基金の加入者は付加保険料を納付できません。

付加年金額は200円×付加保険料納付済月数の計算で支給されます。

(2)第2号被保険者の厚生年金保険料

厚生年金の保険料は、健康保険と同様に月例給与(標準報酬月額)、および賞与(標準賞与額)に対し、同率の保険料率により賦課徴収されます(総報酬制)。

平成29年9月分以後の厚生年金保険の保険料率は1000分の183で固定され、事業主と被保険者が折半します。

①標準報酬月額

厚生年金保険では、加入者が受け取る給与を一定の幅で区分した報酬月額にあてはめて決定した標準報酬月額を保険料や年金額の計算に用います。平成30年4月現在の標準報酬月額は、1等級(88,000円)から31等級(620,000円)までの31等級に分かれています。

標準賞与額

厚生年金保険の標準賞与額とは、実際の税引き前の賞与から千円未満の端数を切り捨てたもので、その月の賞与が150万円を超えたときは150万円を当該標準賞与額としています。

(3)第2号および第3号被保険者の国民年金保険料の納付

第2号および第3号被保険者の国民年金の保険料は、厚生年金保険料として納付された厚生年金保険勘定からその月分の第2号被保険者および第3号被保険者の数を確定し「基礎年金拠出金」という形で厚生年金保険勘定から国民年金勘定へ年金資産を移動させることによって納付しています。よって、第2号被保険者および第3号被保険者は個人で国民年金保険料を納付することはありません。

![]()

2.保険料免除制度

国民年金第1号被保険者の保険料の納付義務者は、被保険者本人が原則です。

本人に収入がない場合、世帯主および本人の配偶者は連帯して負担する義務があります。

ただし、第1号被保険者の保険料には「法定免除」と「申請免除」の2種類の免除制度があり、免除とは異なりますが、学生に対する「学生納付特例制度」や50歳未満の者を対象とした「保険料納付猶予制度」などもあります。

(1)法定免除

障害年金の受給者や生活保護法による生活扶助を受ける者は保険料納付を要しません。

(2)申請免除

被保険者本人および世帯主・配偶者の所得が、それらの者の扶養親族等の有無および数に応じて定められる額以下である者などは、申請することにより保険料免除の適用を受けることができます。

(3)一部免除(一部納付)

被保険者本人および世帯主・配偶者の所得が、それらの者の扶養親族等の有無および数に応じて定められる額以下である者などは、申請することにより保険料の4分の1免除(4分の3納付)、2分の1免除(2分の1納付)、4分の3免除(4分の1納付)の適用を受けることができます。

(4)学生納付特例

学生本人の所得が一定額以下のときは、申請により納付を要しません(申請免除とは異なり、世帯主の所得は要件とならない)。

学生納付特例の月数は、受給資格期間には反映されますが、追納しない限り年金額には反映しません。

(5)保険料納付猶予制度(平成37年6月までの時限措置)

50歳未満で経済的理由により申請免除の要件に該当する者は、申請により保険料免除の適用を受けることができます(その者に配偶者がいて当該配偶者が申請免除の用件に該当しない場合を除く)。

納付猶予制度の月数は受給資格期間には反映されますが、追納しない限り年金額には反映しません。

コメント