こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

金利(単利と複利)の計算は毎日して慣れておきましょう。

お金持ちとそうでない人の思考力や行動力の違いはほんのわずかな違いです。

お金持ちとそうでない人の思考力や行動力の違いはほんのわずかな違いです。

お金には増やし方があります。でもわずかな重要なことを誰も教えてくれません。

その悔しさを実感して、お金の本質、つまり生き方のわずかの違い<複利は雪ダルマ>に気づいていただくのが、今回の目的です。

誰もお金のことについて教えてくれなかった間違った子育てを念頭に進めていきます。

今回は「金利と利回り」というお金の本質について学習します。

金利と利回り

預金には、流動性預金と定期性預金があります。

まず預金する重要な目的である金利の種類。

単利と複利、利回りの種類、計算式を整理します。

次には係数表を使った係数の使い方を練習し、計算に慣れましょう。

1. 金利・利子・利率

- 「金利」とは「お金の貸借料」のことです。

- 「利子」とは 一定期間、預け入れたことにより増えたお金のことです。

- お金を貸し借りするにあたっては、利子の受け渡しをするのが一般的です。

- 利子とは資金を貸し付けることによって、その所有者が受ける報酬のこと。

- この利子の元本に対する割合が金利です。

- 「利率」とは預け入れたお金が増えていく割合のことです。

- 「利率」とは、金融商品の保有者に支払われる利息を元本に対する年率として示したものです。

(事例)元本100万円に対して半年毎に1,000円ずつの利息が支払われる金融商品の利率とは・・・・

1年換算すると2,000円の利息が支払われるということ

年間利息2,000円 ÷ 元本100万円×100 = 利率は年0.2%

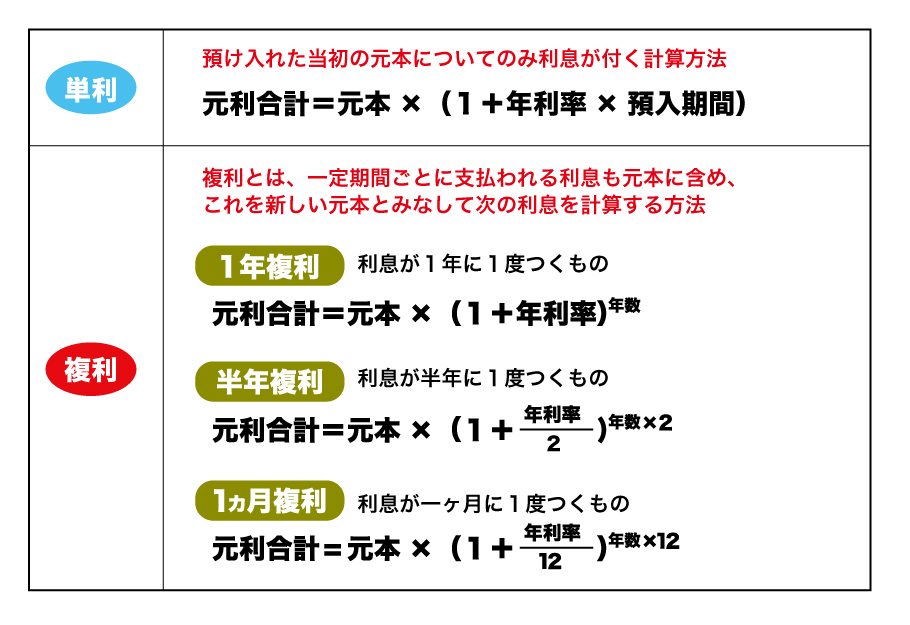

2. 単利と複利および年平均利回り

短期でなく長期的な観点を優先。従って金利、利回り計算の主役は複利です。

単利の計算

単利・・・・当初預入した元本に対してのみ利息が計算されます

元本100万円×0.3%=3,000円の利息が毎月支払われます。

- 1年後の元利合計=1,003,000円

- 2年後の元利合計=1,006,000円

- 3年後の元利合計=1,009,000円

以上のようにお金が増えていきます。

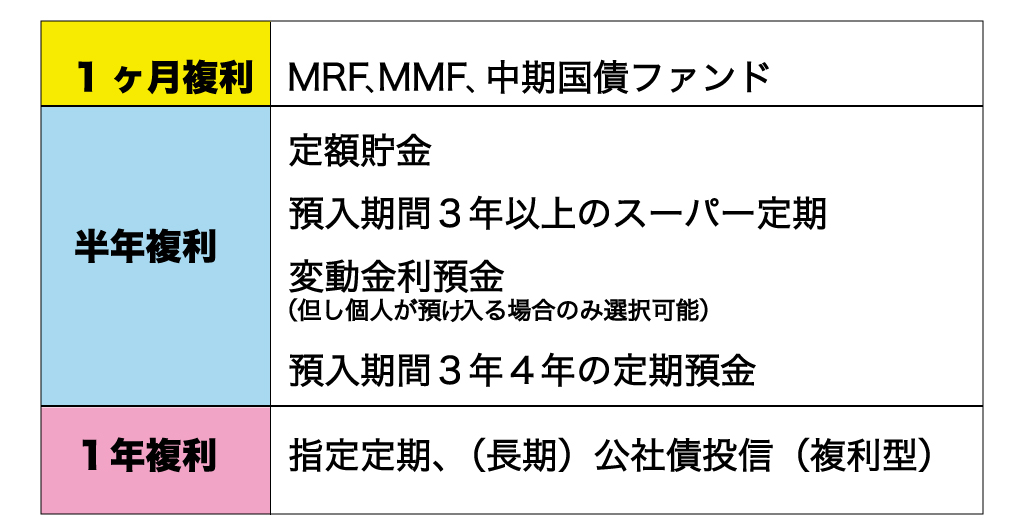

代表的な商品として・・・「大口定期預金」 や預入期間3年未満の定期預貯金 (「ス-パ-定期」、「定期貯金」、「変動金利預金」) 「利付国債」、「抵当証券」・・・等があります。

単利の利息計算式

複利の計算

① 複利で利息が付く金融商品の場合

複利・・・ 一定期間毎に支払われる利息を元本に足して、これを新しい元本とみなして利息が計算されます。利息が再投資され、利息が利息を生みます。

(例) 1年ごとに年1.0%の利息が付く(1年複利の)金融商品に100万円を預けた場合・・・

- 1年目の利息=1,000,000円×1%=10,000円

- 1年後に1万円の利息が付きます。

- これを当初の元本に加えて101万円とし、これを新しい元本とみなして2年目の利息が計算されます。2年目の利息=1,010,000円×1%=10,100円

- この10,100円を101万円に加えて102万100円を3年目の元本とみなす

- 3年目の利息=1,020,100×1%=10,201円

- 3年後の元利合計=102万100円+10,201円=103万301円

*利率が同じ場合は再投資回数が多いほうが有利です。

1ヵ月複利>半年複利>1年複利

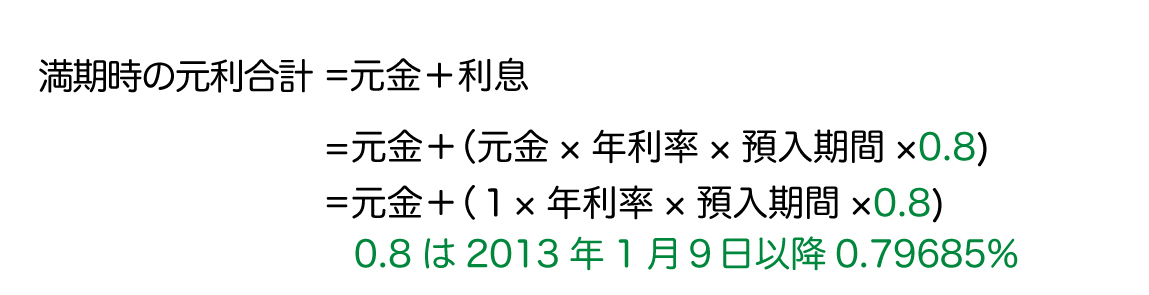

② 複利の利息計算式

満期時の元利合計(利払毎に課税される場合)

=元金 ×{1+ 利率/100(×0.8)}n

* 利率:1ヵ月複利=年利率÷12(月利)

半年複利=年利率÷2(半年利)

1年複利はそのままの利率

* n(期間):1ヵ月複利=月数(年数×12 )

半年複利=年数×2、 1年複利=年数

* (×0.8):20%課税後の元利合計を求める場合の計算式

*2013年1月9日以降は ×0.79685

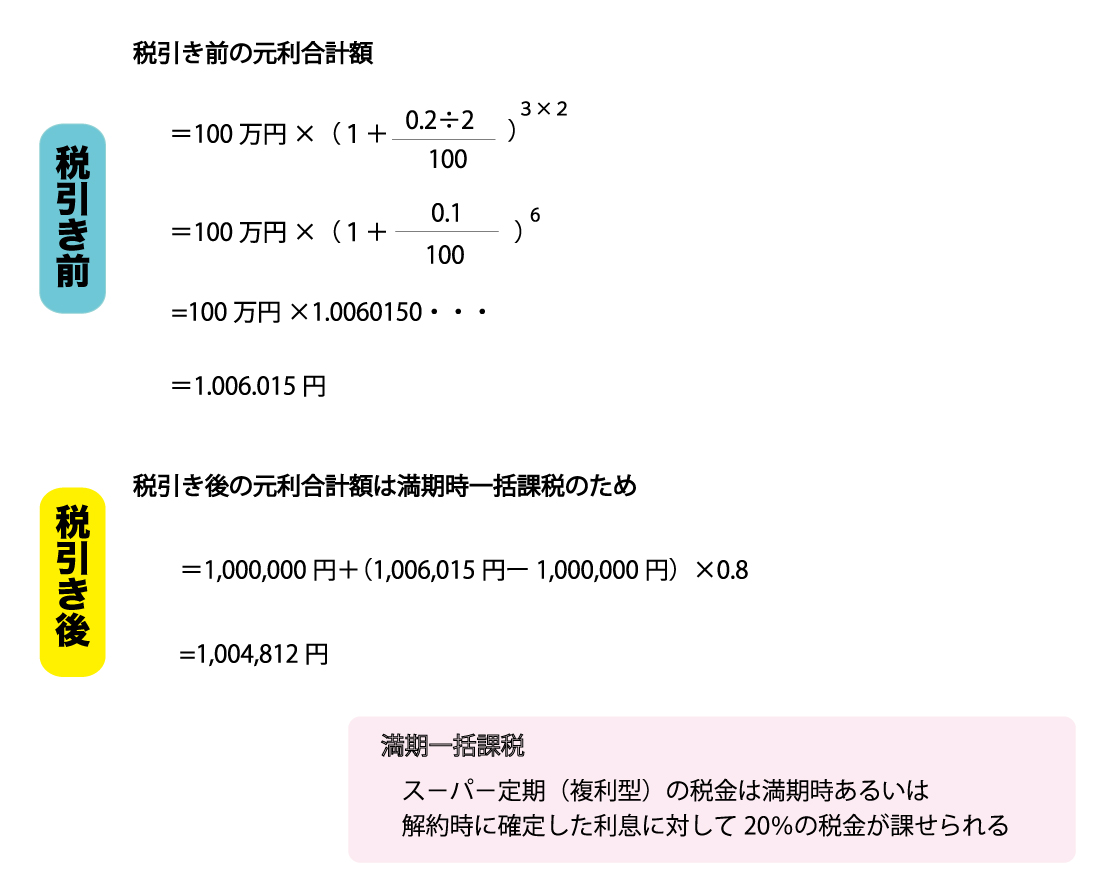

事例

年利率0.2%のスーパー定期3年もの(半年複利型)に100万円を預け入れた場青の満期時の税引き前の元利合計額、税引き後の元利合計はいくらか?

満期一括課税

ス-パ-定期(複利型)の税金は満期時あるいは解約時に確定した利息に対して20%の税金が課せられる

③ 利払い型商品と満期一括受取型商品

① 利払い型商品

- 利払い型商品・・・預け入れ期間中に定期的に利息が支払われる商品。

- 代表的な商品・・・長期国債、中期国債、利付金融債、貸付信託、抵当証券

( 以上の商品はいずれも半年毎に利息が支払われる。)

*一部の金融機関ではス-パ-定期300や大口定期等の利息を分割して定期的に受け取れる「利息分割受取型定期預金」を発売している。

② 満期一括受取型商品

- 満期一括受取型商品・・・利息が満期または解約時に元本と一括で支払われる商品。

- 代表的な商品・・・

「定額貯金」、「期日指定定期」「預入期間3年以上のス-パ-定期」「変動金利預金」(個人が預け入れる場合のみ半年複利型の一括受取型を選択できる)「預入期間3年、4年の定期貯金」

運用期間が長いほど、利率の絶対水準が高いほど、複利計算の単位期間(利息の再投資期間)が短いほど、単利運用より複利運用の効果が高い。

短期でなく長期的な観点を優先。従って金利、利回り計算の主役は複利です。

年平均利回り

年平均利回り・・・元本の対する1年あたりの収益の割合のことです。

年平均利回りの計算

具体的には、ある一定期間で得られる利息や収益を1年当りではいくらになるのかを換算し、それを預け入れ当初の元本で割って(除して)計算します。

*「定額貯金」、「預入期間3年以上のス-パ-定期(複利型)」 など、複利で利息が付き、満期時に一括して利息が支払われるタイプの金融商品の金利表示の仕方。

*複利型の商品の場合、実際に適用されている利率より「年平均利回り」のほうが高めになる。

特に適用利率が高く、運用期間が長いものほど、その「年平均利回り」は実際の適用利率よりかなり高めに表示されるようになるので注意を要する。

年平均利回りががわかっている場合

年平均利回りが分かっている場合には、簡単に満期時の元利合計額が計算できます。

*税引き前

=100万円×(1+2.088/100×5年)

=100万円×1.1019=110万1,900円

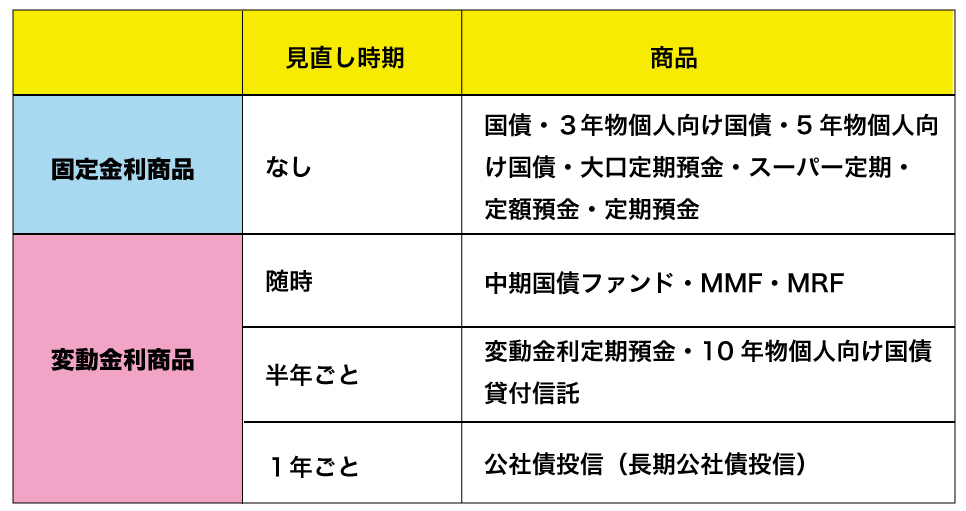

固定金利と変動金利

- 固定金利・・・預け入れた時から満期まで金利が変わらない商品

- 変動金利・・・市場金利の変化に応じて期間中にも金利が変動する商品

係数を使えばとても簡単に算出可能

係数は、将来価値を求めたり、いまいくら用意すればいいのか算出できるのでとても便利です。

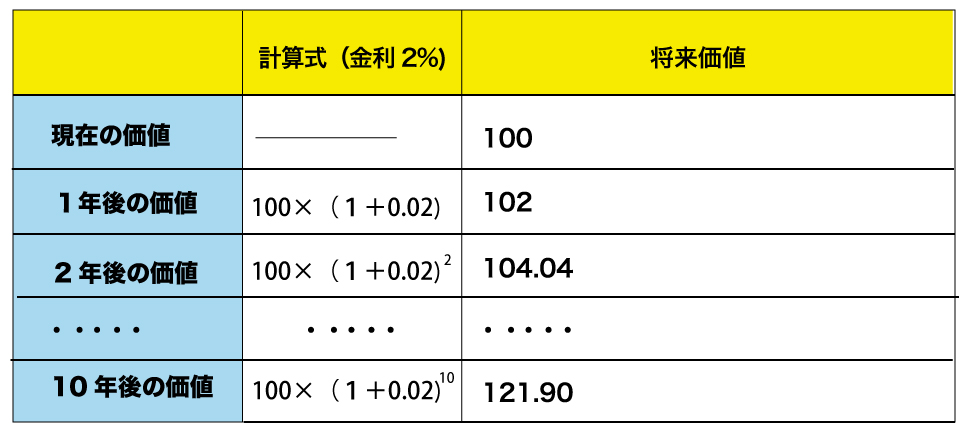

現在価値と将来価値

ここに元本100があるとして、2%の金利が付くと、1年後には元本合計102の価値を持つようになります。金利のある世界では現在の100と1年後の102は同じ価値を持つことを意味します。

現在の100を現在価値、1年後の102を将来価値といいます。

生産性があるので、同じ100でも現在の100は将来(1年後)の100より価値があることを意味します。

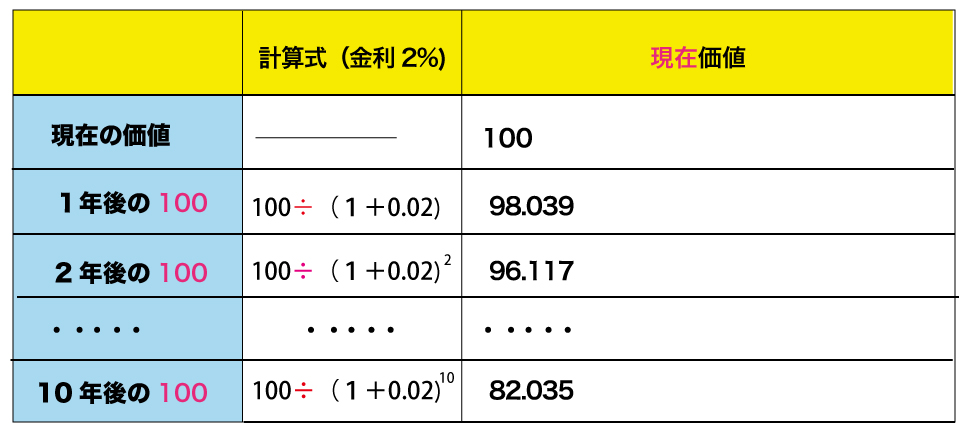

現在価値と割引率

反対に金利2%の世界での1年後の100の現在価値は、下の表で分かるように98.039になります。

以上の計算で2%と置いた金利を「割引率」と呼びます。

以上の計算で2%と置いた金利を「割引率」と呼びます。

2年後の100は割引率2%で現在価値に割り引く(置き換える)と96.117になります。

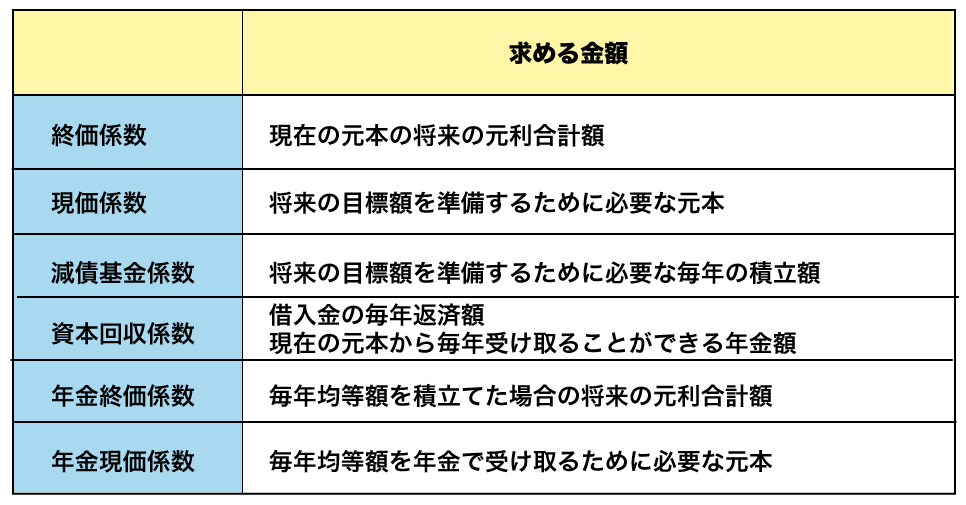

将来価値を求めるには、終価係数、現在価値を求めるには現価係数を用います。

係数(係数表)を使うと、知りたい金額を簡単に算出できるのでとても便利です。

係数一覧表

係数には、終価係数、現価係数、減債基金係数、資本回収係数、年金終価係数、年金現価係数の6つがあり、目的に応じて使い分けます。

利払型と満期一括払型

利息の受け取り方法には利払い型と満期一括払型があります。

- 利払型・・・・・預入期間中、定期的に利息が支払いされる商品

(利息を受け取る都度、税金が差し引かれます) - 満期一括払型・・・満期時や解約時に利息が一括して支払われる商品

(運用中は利息について税金が差し引かれず、満期時に一括して税金が引かれます)

まとめ

「もっとも重要な投資はんですか?」と尋ねたところ、「子どもの教育です」と答えた方がいました。

子どもの許育は、ただいい成績をとりなさいと叱咤激励したり、いい学校に行けと迫るのではなく、付き合い方、関係性をベストにすることが需要です。

華僑では子女を海外に留学させる場合が少なくありません。3人子どもいたら、それぞれアメリカ、カナダ、ヨーロッパ分けるといいます。同じところに行かせないのは、いまは良くても先でなにがあるか分からないからだといいます。

将来とリスクを考えて分散投資するのです。

つまり教育とは育ち方を教えることではないでしょうか。

コメント