こんにちは、ゴエスする人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

金融の国際化や資金調達手段の多様化が進む中、投資家の自己責任原則を求める声が高まっており、企業のIR活動の一環として、ディスクロージャーの重要性はますます高まっています。

安心して投資できる情報の開示をはじめ、換金、手数料、解約にかかる負担金などの情報は投資家にとって重大な関心ごと。

投資信託のディスクロージャー

ディスクロージャーは、「disclosure:暴露、発表、打ち明け話」という意味ですが、情報をオープンにするという意味で使われています。

投資信託では、目論見書、運用報告書で情報を顧客に提供します。どう活用するかは、手にしたヒトの般若の智慧です。

目論見書

目論見書とは、投資家が投資信託を購入する時に受け取るファンドの商品概要です。

金融商品販売法で、販売勧誘の際に目論見書を通じた商品説明の徹底が規定されているので、しっかり読むことが重要です。

平成16年12月に目論見書制度は合理化され、投資家に交付される目論見書は、「交付目論見書」と「請求目論見書」に分けられました。

運用報告書

購入後の投資信託がどのように運用され、その結果どうなったかなどが記載されています。

決算毎に作成され、運用実績、当期の運用状況と今後の運用方針、費用の明細、組入れ状況、損益状況、分配金などが書かれています。

顧客への送付が明確に義務付けられています。

投資信託に対する費用

運用会社は都会にしかないので、全国にある販売会社が取次ぎます。

運用会社はお金の管理のプロではないので、全国の販売会社が取り次いでいます。投資家から運用会社に渡ったお金は、お金のプロである信託銀行に渡って信託会社固有の財産と分別管理します。運用会社が資産運用する際にはその手続きを信託銀行に委託します。

販売手数料とは購入にかかる費用です。販売会社へのお礼が販売手数料です。

販売会社があるので大都市に出向かなくても投資信託を行うことできます。

因みにネット証券では、販売手数料のかからないのがノーロード投信です。

販売手数料不要の投資信託はありますが、信託報酬のない投資信託は存在しません。信託報酬は維持管理に支払うもので、販売会社と委託者・受託者を含めて信託報酬があるので「投資信託」の制度が成り立っています。

販売会社(証券会社、銀行など) の役割

投資家ごとの口座を管理し、投資信託の販売や換金、分配金・償還金の支払いなどを行います。また、投資家が資産運用する際の質問に答えたり、相談にのったりもします。

いわば、投資家と投資信託をつなぐ「窓口」だと言えます。

投資信託運用会社の役割

投資信託を作り(設定)、投資家から集めた資金(信託財産)を運用します。 運用会社では、経済・金融情勢などに関するさまざまなデータを収集・分析し、専門家がノウハウを駆使しながら、信託財産をどの資産にどうやって投資するのかを考え、信託銀行に対して運用を指図します。

投資信託を作り・運用する運用会社は、投資信託において最も重要な役割を果たしているといえるでしょう。

運用会社は投資信託の法律上、「委託者」と呼ばれます。

信託銀行の役割

投資家から集めた資産を大切に保管・管理します。

信託銀行は運用会社からの運用の指図に従って、株式や債券などの売買や管理を行います。なお信託銀行では、投資家から集めた信託財産を自社の財産とは区別して保管・管理(分別管理)していて、いわば投資信託の金庫番のような役割を果たしているといえるでしょう。

信託銀行は投資信託の法律上、「受託者」と呼ばれます。

(1) 手数料

投資家が投信を購入するときに支払う費用(購入時手数料)。販売会社の収入であり、販売にかかるコストです。

「ノーロード投信」とは、購入時手数料がかからない投資信託(ファンド)です。投資信託の購入時手数料をロード(load)と呼びます

まず運用のプロである「投資信託運用会社」で作られ、お金を扱うプロである主に証券会社、銀行、郵便局などの「販売会社」を通じて販売され、多くの投資家からお金を集めます。

投資家から集めたお金はひとつにまとめられ、資産管理を専門とするプロである「信託銀行」に保管してもらいます。

運用会社は、集めたお金をどこにどうやって投資するのか考え、その投資の実行を、お金を管理している信託銀行に指図します。

このことを運用指図といい、運用会社がその権限を持っています。

そして、信託銀行は運用会社の指図を受けて、株や債券の売買を行います。

- 購入時手数料:購入時に販売会社へ支払う手数料

- 信託報酬(運用管理費):管理運用中に運用会社へ支払う手数料

- 信託財産留保額:解約時差し引かれる金額

(2) 運用管理費用(信託報酬)

信託財産の運用や管理の報酬として投信の残高から差引かれる費用です。

(3) 信託財産留保額

信託財産留保額とは、一部のファンドにおいて差し引かれる費用で、投資信託を中途換金する投資家の解約代金から差し引かれ、信託財産に留保されるものです。

この趣旨は、投資家がファンドを換金することによってファンド内の有価証券を売却するなどコストがかかる場合に、その売買手数料などがファンドを所有している受益者の負担となるため、投資家相互の公平性やファンド残高の安定性を保つために設けられたものです。

また、ファンドによって異なるため、例えば、売却時における基準価格に0.15%、もしくは元本1万円に対して10円などの控除方法があります。

信託財産留保額

信託財産留保額とは、投資信託を解約する際に投資家が支払う費用のことです。

ただし、別途投資家が支払うのではなく、「基準価額に対して何%」といった形で解約代金から差し引かれます。

投資信託の種類によって差し引かれる金額は異なり、一般的には0.3%程度ですが、差し引かれない投資信託も多くあります。

信託財産留保額は、投資信託を保有し続ける投資家に迷惑がかからないようにするための費用です。なぜなら、解約して投資家に代金を支払うためには、投資信託の中の資産を売却する必要があり、そのための手数料がかかるからです。解約することによって発生する手数料ですから、解約する投資家に負担してもらう仕組みになっています。

投資信託の換金・費用

換 金

(1) 解約と買取

投資信託を保有している投資家(受益者)が、ファンドの存続期間の途中で、換金する方法には、解約、買取の2種類があります。

解約とは、直接投資信託財産を取り崩すことで換金する方法。(償還は解約の取扱いとなる。)

買取とは、販売会社にファンドを買取してもらう方法(受益者が販売会社に受益証券を譲渡)

投資家の買取請求により行われます。

この方法には、投資信託の販売手数料を買値に含められるので利益圧縮効果があります。

(2) 解約受付日・クローズド期間

日本の投資信託は、オープンエンド型なので、原則として毎営業日解約を受け付けています。

しかし、予め投資信託約款で解約請求ができないクローズド期間を定めている場合があります。

クローズド期間は、投資された資金を安定させる目的で設けられています。

投資信託によって取り決めがあるので、事前にしっかり確認しましょう。

(3) 換金の制限

予め投資信託約款に規定した上で換金の制限がある場合があります。

金融商品取引所における取引の停止、外国為替取引の停止、その他やむを得ない事情があるときは、投資信託委託会社は、換金の受付を中止することができます。

(4) 換金価格

解約請求による換金の場合、原則として、投資信託の換金価格は基準価額です。

ただし、換金時に信託財産留保金を徴収するファンドについては、信託財産留保額を控除した価額になります。

また、換金時に実績報酬を徴収するファンドもあり、この場合、当該実績報酬も控除します。これらを控除後の価額を解約価額といいます。

投資信託の商品知識

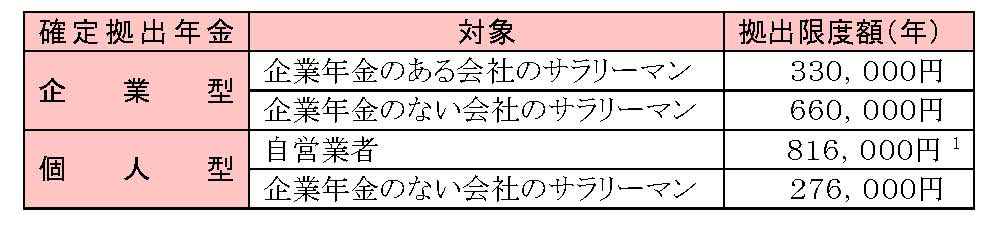

確定拠出年金(日本版401kファンド)

拠出額は決まっているが、将来の給付は運用の成果により変わるもの。

従業員は自らの判断、自己責任で、取り揃えられた商品(預金や投資信託、保険商品等)の中から選択します。

企業型では、マッチング拠出(従業員による拠出)も認められています。

代表的な企業年金である厚生年金基金は確定給付年金です。

運用商品提供機関は投資信託を運用対象商品にするケースが多い。

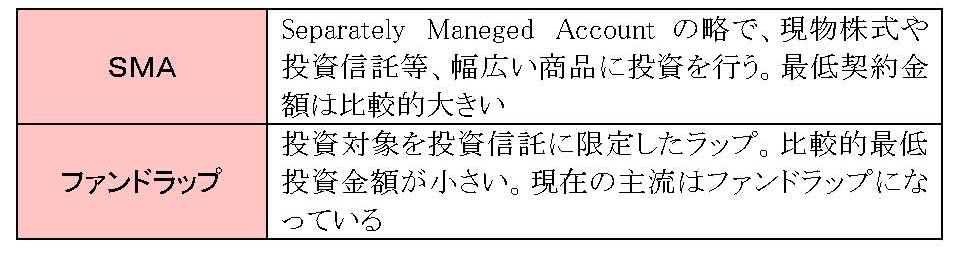

ラップアカウント

顧客と金融機関が投資一任契約を締結し、金融機関が顧客の資産運用・管理・投資アドバイスなどさまざまなサービスを包括(Wrap)して提供するサービスのことです。

手数料は売買の都度ではなく、当該口座において包括して徴収する。

証券総合口座

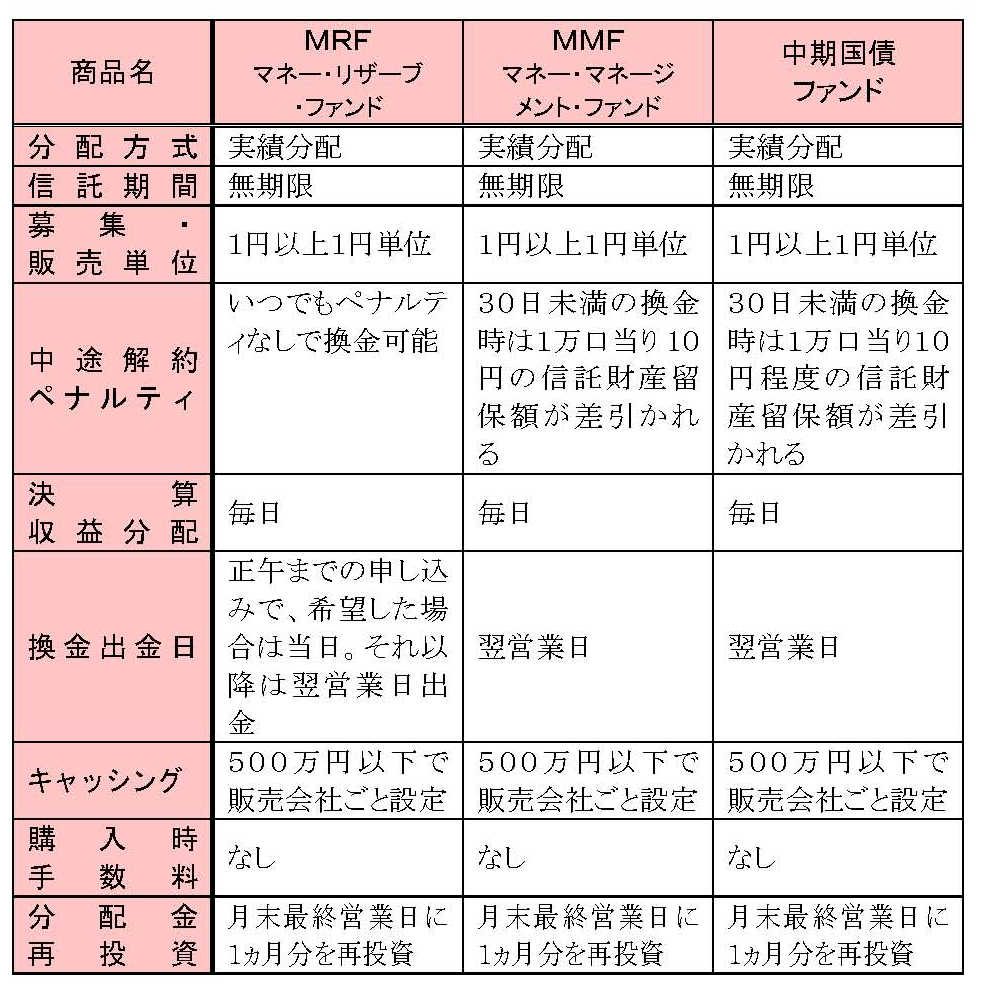

証券総合口座専用のMRF(マネー・リザーブ・ファンド)が人気。

MRFは普通預金に近い商品で、1円以上1円単位で購入及び即時解約が可能。

購入手数料は不要であることも特長的です。

プール資金としての性質からローリスク・ローリターンで、預金での利子に相当する分配金の運用利回りは円建てMMFよりも相対的に低い。

また、MRF口座による入出金を前提とした証券口座は特に「証券総合取引口座」と称されていて、株式、債券、投資信託などに投資を行った場合に、自動的にMRFを解約して買付代金に充当したり(自動スイープ機能)、クレッジットカード決済などに対応するサービスがあります。

MRF(マネー・リザーブ・ファンド)は、1ヶ月ごと(月末)に分配金を再投資する仕組みの追加型公社債投資信託で、証券会社口座専用の投資信託。

追加型公社債投資信託

元本の追加設定(資金の途中追加)と途中解約が認められいます。

運用対象が国債や社債などに限定されていて、株式を投資対象としません。

ファンド・オブ・ファンズ

「投資信託に投資する投資信託」という意味からファンド・オブ・ファンズと呼ばれています。

運用スタイルの異なる複数の投資信託を組入れたファンドのことで、債券や株式に直接投資はできません。

また1つのファンドへの投資は50%以下に制限されています。

ある特定専門分野に強い運用機関を利用できます。

ライフサイクル型ファンド

人生のサイクルに応じてアセットアロケーションを行うファンドです。

アセット(Asset)は「資産」、アロケーション(Allocation)は「配分」という意味の英語で、投資家のリスク許容度、目標、時間軸に応じて、ポートフォリオ内の各資産の割合を調整することにより、リスクとリターンのバランスを取ろうとする投資戦略です。

例えば若い世代は株式を中心としたハイリスク・ハイリターン型、年齢が増すにつれてローリスク型に変更していくといった、年齢や運用期間やリスク許容度に応じたファンドを投資家が自分のニーズに従って選択、乗換えをする運用方法です。

セレクトファンド

業種別、テーマ別、規模別、国別等の株式ファンドと安定運用のマネー(資金)プールから構成され、投資家が選択、スイッチするもの。割安なスイッチング手数料(無手数料のものが多い)が特徴。

![]()

まとめ

出典 新生銀行

ブル・ベアとは、相場の強気・弱気を示す言葉です。

ブル(Bull)は強気のことで、雄牛が角を下から上へ突き上げる仕草から相場が上昇していることを表している。上昇しているときに利益を出します。

ベア(Bear)は弱気のことで、熊が前足を振り下ろす仕草、あるいは背中を丸めている姿から相場が下落していることを表す言葉として使われている。下落しているときに利益を出します。

なりきるために一切余計なものを暮らしに持ち込まない。起きて半畳寝て一畳。全てを身体ひとつに納めるマインドフルネス(なりきる)の智慧を心がけましょう。刹那生起を全力で生きるウェルビーイング(いきいき)の心地よさを大切にしたいものです。お金はそのための源泉です。

コメント