贈与税には、基礎控除があります。

贈与税の基礎控除額は110万円です。

したがって1 年間に受けた贈与の合計額が110万円以下であれば、課税されません。

たとえばお年玉として毎年110万円を30年間渡し続けても、課税されないということですね。

(但し30年の間にルールが変わるかも知れません)

しかし、毎年同じ金額を贈与し続けると定期贈与とみなされ、年間の贈与額が110万円以下であっても贈与税が課税されてしまう場合があります。

ここでは、贈与税の申告と納付を中心に「定期贈与」の注意点を学習します。

贈与税

- 贈与税は、贈与により財産を取得した個人に課されます。

- 贈与税はその年の1月1日から12月31日までの一年間に贈与された財産の合計に対して課税されます。

贈与税の種類

- 単純贈与

- 死因贈与(相続)

- 定期贈与・・・定期的に行う贈与、贈与者または受贈者の一方が死亡した場合、契約は効力を失う

- 負担付き贈与(受贈者が債務も負う)・・・贈与財産から債務を控除した分に贈与税

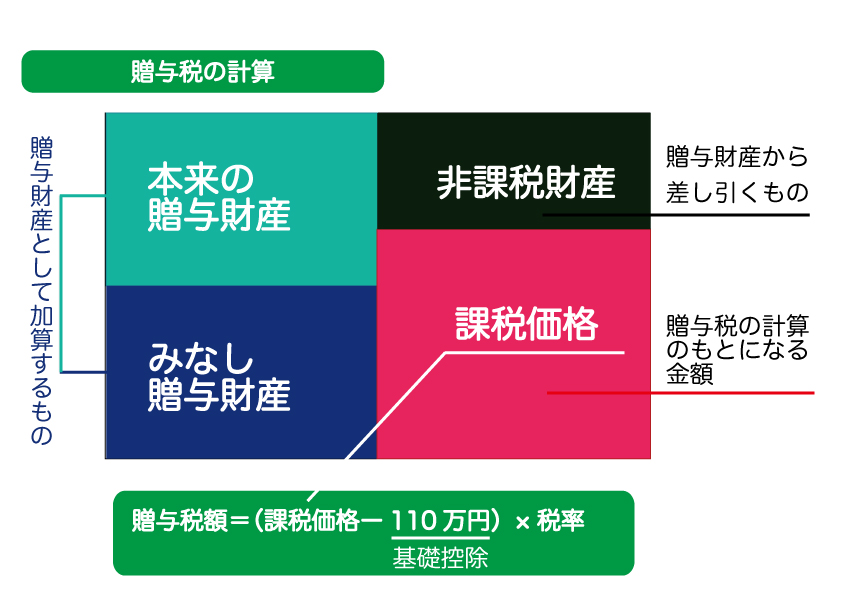

贈与税の課税財産

贈与税とは、贈与によって財産を取得した人に謀説される税金です。特例があり、課税されるものと課税されないものがあるので気をつけましょう。

贈与税とは、贈与によって財産を取得した人に謀説される税金です。特例があり、課税されるものと課税されないものがあるので気をつけましょう。

課税財産

課税財産には、贈与によって取得した土地・建物・現金・預貯金・有価証券などの本来の贈与財産以外に、みなし贈与財産があります。

暦年単課税

贈与税は、その年の1 月1 白から12月31 日までの1 年間に贈与された財産の合計に対して課税されます。

この方式を暦年単位課税といいます。

暦年贈与とは1月1日~12月31日の1年間に贈与した金額の合計から基礎控除額110万円を差し引き贈与税を計算する制度のことです。

通常の贈与は暦年贈与でおこなわれますが、60歳以上の親や祖父母から20歳以上の子供や孫に贈与する場合、相続時精算課税制度で贈与することができます。

本来の贈与財産

本来の贈与財産とは、贈与によって取得した財産(預貯金、株式、 土地、建物など)で。金銭で換算できる経済的価値のある財産をいいます。本来の相続財産と同様です。

みなし贈与財産

みなし贈与財産とは、贈与ではないが、贈与によって得たものと同様の経済的効果があるとみなされるものをいいます。

「贈与とみなす」という意味ですね。

みなし贈与財産には次のようなものがあります。

生命保険金

保険料を負担していない者が満期により保険金を取得した場合など

定期金に関する権利

掛金を負担しないで定期金(個人年金など)を受け取る場合など

低額譲渡

通常の価格(時価)より著しく低い額で財産を取得(売買)した場合など。

例:時価1億円の土地を2,000万円で売却した。差額8,000万円が該当します。

債務免除

子の借金を親が肩代わりするなど

例:子の借金500万円を親が支払った場合の500万円が該当します。

贈与税の非課税財産

贈与税の課税対象にならない非課税財産には、次のものがあります。

扶養義務者から贈与を受けた生活費や教育費

受け取った生活費で預金や投資をした場合、贈与税の対象となります

相続開始の年に被相続人から贈与を受けた財産

生前贈与加算の対象となります。

香典、贈答、見舞金など

個人から受ける社交上の香典、贈答、見舞金などで、社会通念上相当と認められるもの。

高額な場合、贈与税の対象となります。

離婚による財産分与

過大な額の場合、贈与税の対象となります

法人からの贈与による財産

贈与税は課税されませんが、一時所得や給与所得として所得税が課税されます。

尚、建築物の所有を目的に使用賃貸による土地の借り受けがあった場合、借地権は発生しない。

また借主に対して贈与税は課税されない。

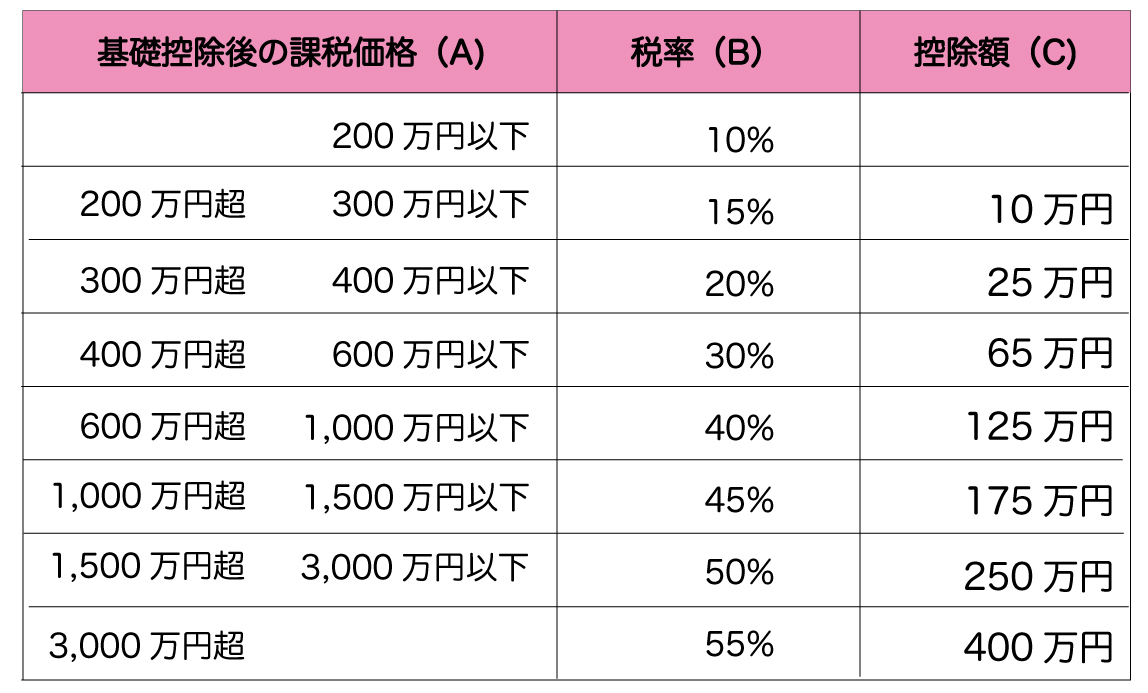

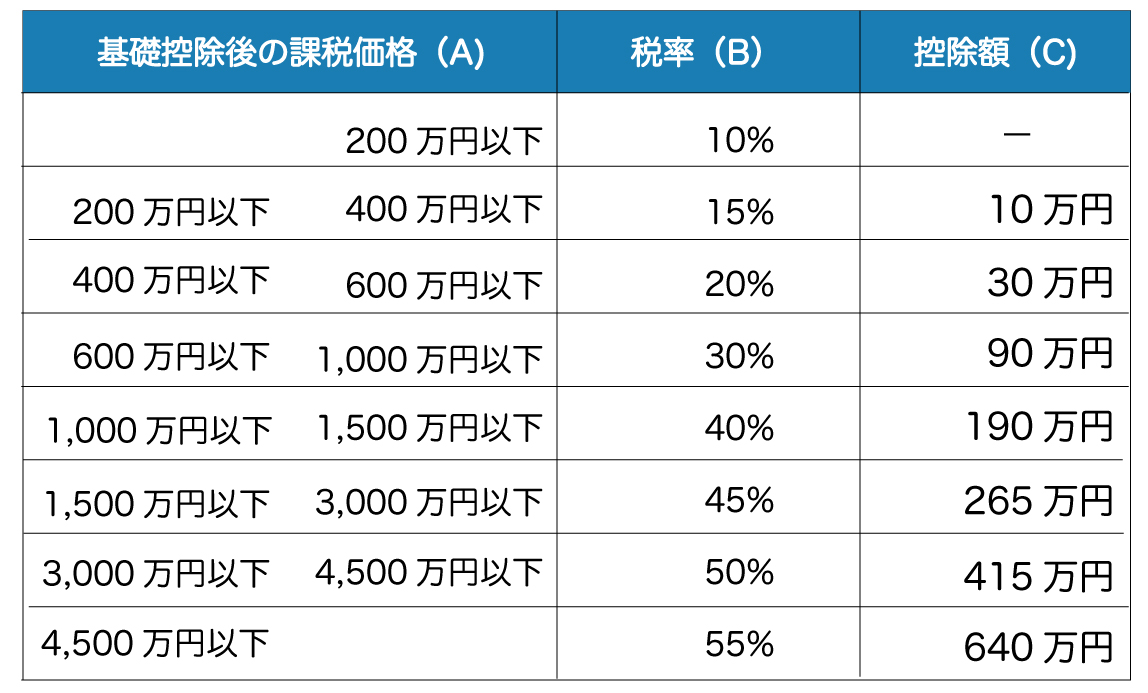

贈与税の税額(速見表)

贈与税の基礎控除額は受贈者ひとりあたり年間110万円です。

贈与税の税額は以下の速見表で計算します。なお、暦年課税の場合で直系尊属から贈与を受けた20歳以上の受贈者は特例税率を適用することができます。(贈与を受けた年の1月1日現在で20歳以上であること)*令和4年4月1日以後は「18歳以上」に引き下げられます)

贈与税の計算事例

一年間に、父から300万円、祖父から700万円の現金贈与を受けた。納付税はいくらか?

①贈与税の課税価格=300万円+700万円=1,000万円

②基礎控除後の課税価格=1,000万円ー110万円=890万円

③納付税額=890万円✖️30%-90万円=177万円(赤字は「速見表参照)

一般贈与財産用

税額=A×B-C

特例贈与財産用

税額=A×B-C

贈与税の特例

贈与税の特例には、配偶者控除の特例、教育資金の一括贈与の特例、結婚・子育て資金の一括贈与の特例、住宅取得資金の特例があります。

贈与税の特例には、配偶者控除の特例、教育資金の一括贈与の特例、結婚・子育て資金の一括贈与の特例、住宅取得資金の特例があります。

配偶者控除の特例

婚姻期間が20年以上の配偶者から居住用不動産(あるいは取得するための金銭)の贈与があった場合、基礎控除(110万円)とは別に2,000万円までの配偶者控除が受けられます。

基礎控除と合わせて2,110万円まで控除することができます。

贈与税法の配偶者控除の適用要件

- 婚姻期聞が20年以上の配偶者からの贈与であること

- 内縁関係の配偶者にはこの措置は認められません。

- 贈与財産が居住用不動産、または居住用財産購入資金であること

- 贈与の年の翌年3 月15 日までにそこに住んでおり、その後も住み続けること

- 過去に同じ配偶者から、この特例を受けていないこと(同じ配偶者からは1 回しか受けられない)

- その適用を受けることを記載した確定申告書を提出すること(額がゼロであっても提出が必要)

- この制度を適用して税額軽減した結果、贈与税額がゼロになった場合でも、申告は必要となりますので注意が必要です。

贈与税の配偶者控除の特例のポイント

- 居住用不動産(あるいは取得するための金銭)の贈与であること。

- 店舗併用住居の場合、居住用部分が90%以上あれば適用。

- 贈与を受けた年の翌年3月15日までに居住を開始して、その後も引き続き居住し続ける見込みであること。

- 過去に同じ配偶者からの贈与についてこの特例を適用していないこと。

- この特例を適用し、贈与金額が0円になる場合でも、贈与税の申告書の提出が必要です。

- 贈与があった年に贈与者が死亡した場合でも、贈与税の配偶者控除を適用することができます。

- この特例を受けた贈与財産(2,000万円以下の部分)については、相続税の生前贈与加算の対象にならない。

- 2,000万円のうち、控除しきれなかった額があっても、翌年に繰越はできません。

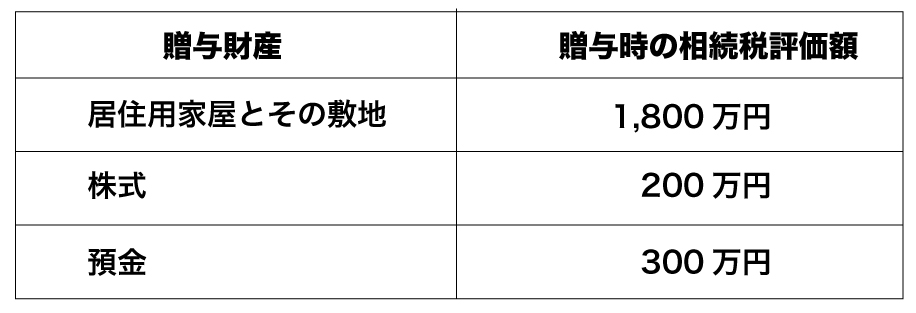

Q:妻が夫から以下の贈与を受け、贈与税の配偶者控除の特例の適用を受けた場合、課税価格から控除できる金額は最高でいくらか?

計算式:1,800万円+110万円=1,910万円

計算式:1,800万円+110万円=1,910万円

説明:贈与税の配偶者控除の特例は、居住者不動産とその敷地の贈与について2,000万円まで控除できます。

したがって居住用家屋とその敷地(1,800万円)については全額控除の対象です。株式や預金は暦年贈与の対象になるので110万円までは控除できます。したがって控除額の上限は1,800万円+110万円=1,910万円になります。

相続時精算課税制度

贈与税は、通常の贈与(暦年贈与)のほかに、相続時半青算課税制度を利用することができます。

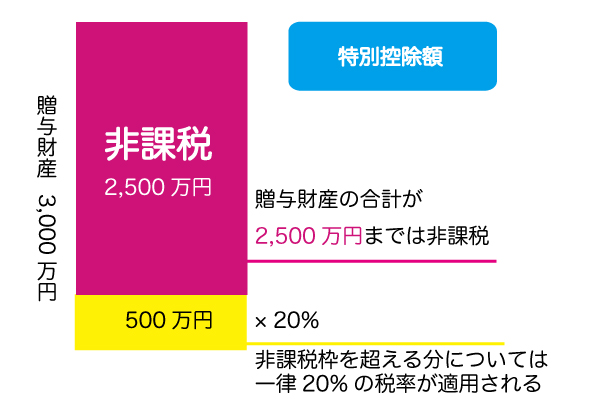

相続時精算課税制度とは2,500万円(特別控除額)まで無税で贈与できる制度です。

贈与時に贈与財産に対する贈与税を納め、その贈与者が亡くなったときに、その贈与財産と相続財産とを合計した価額をもとに相続税を計算し、すでに納めた贈与税相当額を控除することで、贈与税と相続税を一体化して納税を行う制度です。

ただし、相続時に贈与額に対して相続税が課税されますので節税効果はほとんどありません。

なお、この相続時精算課税制度は一度選択すると、同じ贈与者については暦年課税へ変更することはできません。

相続時精算課税制度とは、親世代が持っている財産を早めに子世代に移転できるように、贈与時に贈与税を軽減(2,500万円までの贈与財産は非課税、非課税枠を超える場合の贈与税は一律20%で計算)し、その後の相続時に、贈与分と相続分を合算して相続税を計算する制度をいいます。

適用対象者

- 贈与者:満60歳以上の父母または祖父母

- 受贈者:満20歳以上(贈与年1月1日時点の年齢)の推定相続人である子または満20歳以上の孫。

- 事業承継制度の特例の適用を受ける場合の満20歳以上の特例後継者

手続き

- 相続時精算課税制度を選択する場合は、最初に贈与を受けた年の翌年2月1日から3月15日までに、「相続時精算課税制度選択届出書」を添付の上、贈与税の申告書を住所地の税務署長に提出する。

-

贈与者、受贈者ともに制限がある

贈与者・・・

贈与があった年1 月1 日時点で60歳以上の父母・祖父母であること受贈者・・・

贈与があった年1 月1 日時点で20歳以上の推定相続人である子・孫であること

特別控除額

- 贈与財産の種類、回数、金額に制限はない

- 相続時精算課税制度を選択した場合、基礎控除額(110万円の控除)は使えない

- 住宅取得等資金の贈与について、相続時精算課税制度を適用する場合には親の年齢制限はない

- 贈与者ごとに、受贈者ごとに選択できる

- 相続時に課税価格として加算される金額は贈与時の価額

- いったん相続時精算課税制度を選択を適用したら暦年課税に戻れない

教育資金の一括贈与に係る贈与税の非課税措置

適用対象者

- 贈与者・・・受贈者の直系尊属(父母・祖父母など)

- 受贈者・・・30歳未満の子や孫など

非課税となる教育資金

- 学校などに支払われる入学金や授業料その他の金額

- 学校など以外の者に支払われる金銭のうち一定のもの

- 通学定期券代

- 留学渡航費

非課税限度額

- 限度額は受贈者1人につき1,500万円(うち学校等以外への支払いは受贈者1人につき500万円が限度)

期間中に贈与者が死亡した場合

教育資金監理契約終了の日までの間に贈与者が死亡した場合において、受贈者が贈与者からその死亡前3年以内に取得した信託受益権などについて非課税措置の適用を受けたことがあるときは、その死亡の日における監理残額を受贈者が贈与者から相続または遺贈により取得したものとみなす。

- 受贈者が23歳未満である場合

- 受贈者が学校などに在学している場合

- 受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

結婚・子育て資金の一括贈与に係る贈与税の非課税措置

平成27年4月1日から令和3年3月31日までの間、直系尊属が20歳以上50歳未満の受講者に対して、結婚・子育て資金に充てるために金銭等を贈与し、金融機関に信託等した場合には、一定額の贈与税が非課税となります。

適用対象者

贈与者・・・直系尊属

受贈者・・・20歳以上50歳未満の者

平成31年4月1日以後は、前年の合計所得金額が1,000万円以下の者に限る

非課税となる費用

- 結婚に歳して支出する婚礼(披露宴含む)、住居、引っ越しに要する費用のうち一定のもの

- 妊娠・出産に要する費用、子の医療費・子の保育料のうち一定のもの

非課税限度額

受贈者1人につき1,000万円(うち、結婚費用については300万円が限度)

手続き

受贈者は、この特例の適用を受けようとする旨を記載した非課税申告書を金融機関を経由して受贈者の納税地の税務署長に提出する

資金管理契約

- 受贈者が50歳に達した場合

- 受贈者が死亡した場合など

期間中に贈与者が死亡した場合

期間中(信託などがあった日から結婚・子育て資金管理契約の終了日までの間)に贈与者が死亡した場合は非課税拠出額から結婚・子育て資金支出額を控除した残額について、受贈者が贈与者から相続または遺贈により取得したものとみなす。

直系尊属から住宅取得等資金を贈与を受けた場合の非課税制度

令和4年1月1日から令和5年12月31日までに、20歳以上の人が直系尊属(父母・祖父母など)から一定の住宅を取得するための資金の贈与を受けた場合には、取得した金額のうち、一定額が非課税になります。

この制度のポイントは以下の通りです。

適用対象者

- 贈与者:直系尊属

- 受贈者:満20歳以上(贈与年1月1日時点の年齢)で、贈与を受けた年の合計所得金額が2,000万円以下の人

適用住宅(主な要件)

- 床面積が50m²以上240m²以下であること

- 床面積の1/2以上が居住用であること

- 耐火建築物の場合は築後25年以内、非耐火建築物の場合は築後20年以内であること

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること

非課税限度額

- 一般の住宅(2以外)・・・・500万円

- 省エネ・耐震性の住宅・・・・1,000万円

受贈者1人について1,000万円が非課税の限度額となっています。つまり、贈与者が複数の場合には贈与を受けた金額を合計し、そのうち1,000万円までを非課税とすることができます。例えば、祖父と父の両方から住宅取得等資金の贈与を受けた場合には、贈与者それぞれごとに1,000万円まで非課税となるわけではありません。なお、誰からの贈与について、いくらの適用を受けるかは、受贈者の選択となります。

「住宅取得等資金の非課税」の適用を受ける金額が非課税限度額以下であれば、上記付随費用に充てられた部分について基礎控除額を適用することができます。

事業承継税制

事業承継税制とは、後継者が中小企業の株式を相続や贈与で引き継いだときに、本来支払うべき多額の相続税や贈与税の納税を猶予する制度です。猶予された税金は、将来的に免除されることを前提した制度です。

贈与税の申告と納付

申告者(贈与を受けた人)の提出義務

その年の1月1日から12月31日までに贈与された財産の合計額が基礎控除(110万円)以下の場合には申告は不要。ただし、以下の特例の適用を受ける場合には納付金額が0円でも申告が必要です。

- 贈与税の配偶者控除

- 相続時精算課税制度

- 直系尊属から住宅取得などの資金の贈与を受けた場合の非課税制度

受贈者が贈与税を納付しない場合には、贈与者に連帯地帯納付義務が課されます。

申告書の提出期限

- 贈与税の申告書は、贈与を受けた翌年の2 月1 日から3 月15 日まで。

申告書の提出先

- 受贈者の住所地を管轄する税務署に提出します。

- なお、納付は金銭による一括納付が原則です。

ただし、一定の要件を満たせば、分割して納付する延納も認められています。

贈与税の納付

贈与税は納期限までに、金銭一括納付が原則ですが、一定の要件を満たした場合には5年以内の延納も認められています。

延納の要件

- 金銭一括納付が困難である場合

- 納付すべき贈与税額が10万円を超えていること

- 延納申請書を申告書の提出期限までに提出すること

- 担保を提供すること(延納税額が100万円以下かつ延納期間が3年以下の場合は不要)

まとめ

こちらに贈与と税金の関係について国税庁の説明がありますので、ご紹介しておきます。

遺贈をするには遺言書の作成が必要です。

生前贈与(本来の贈与、みなし贈与)、死因贈与(同じく)の場合は、口頭のみでも意思の合致があれば成立します。

ただし、死後の場合は、他の相続人ともめることを避けるために書面化しておきましょう。

コメント