積立投資か?一括投資か?つみたてNISAが投入されて3種類になり、ますます大人気のNISA。

金融庁もNISA特設WEBサイトを開設。まずはワンコインで始められるNISAで、トレーニング。

ポイントは、「非課税枠」の仕組みの徹底理解から、非課税枠の理解が深まるほど収益も出せるようになります。

ワンコインで始められるNISA

- まずは、しっかりと基礎を100円単位の練習で学び、その後に徐々に投資額を増やしていくようにします。

- 1000円以内でトレーニングを積み、知識を増やしていくのが、株投資の理想的なステップアップのプロセスです。

- 通常の証券会社では出来ないのですが・・・明記してあるとあるサービスだと可能です。

- 「非課税枠」の仕組みをとことん理解しましょう。非課税枠の理解が深まるほど収益も出せるようになります。

絶対に株初心者が損しないルール

- 先物や信用取引には絶対に手を出さない

NISAは国が認定した対象としか投資できません。

しかし、信用取引・先物取引は、自己資金の何倍もの株式を買う投資手法。

自己資金を超える損失がでることもありえます。初心者は絶対に手を出さないのが鉄則 - 予算に上限を設定して少額から始める

- 株式投資に対する予算には、上限を設定していきましょう。

![]()

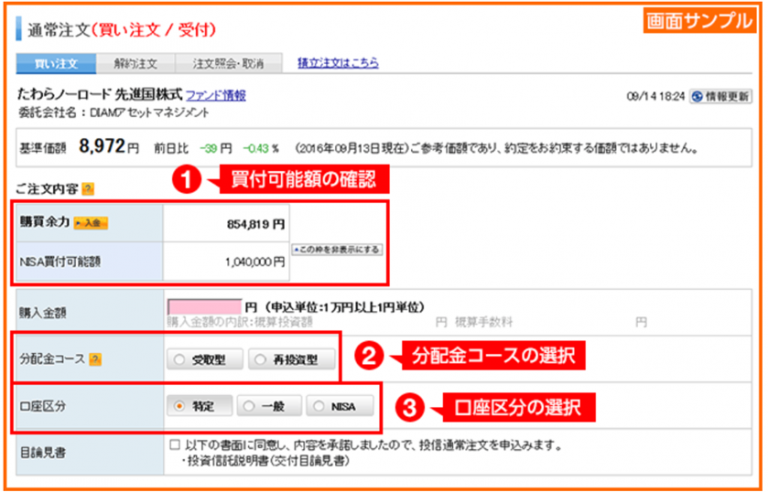

1 非課税投資枠を理解しましょう。

Photo by Kelly Sikkema on Unsplash

一般NISAなら非課税投資枠は年間120万円、最大で600万円までは非課税です。

1-1 年間の非課税投資枠は120万円(一般NISAの場合)

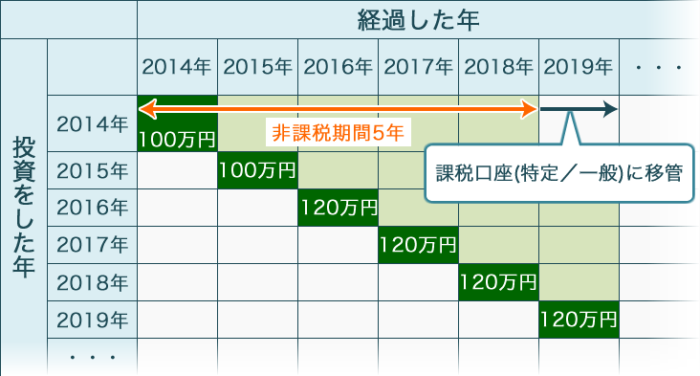

NISAは「NISA口座(非課税口座)」内で毎年(1月1日~12月31日)120万円の範囲内で株式や投資信託等を購入すると、最長で5年間、その間に受け取る利益に対して税金がかからない(非課税)制度です。

この年間120万円の枠のことを「非課税投資枠」といい、平成35年(2023年)まで毎年新しい枠が使えます。

1-2 非課税投資総額は最大で600万円。1,200万円ではない。

NISAの非課税投資総額は最大で600万円です。

NISA口座に新規で投資できるのは平成26年(2014年)から平成35年(2023年)の10年間です。

[st-kaiwa-2465]口座を開設できる期間が10年あり、毎年120万円まで投資ができるなら10年で合計1200万円の非課税枠があると勘違いされる方もいらっしゃいますが、そうではありません。[/st-kaiwa-2465]

[st-kaiwa-2467]次のようにイメージしていただくといいのではないでしょうか。[/st-kaiwa-2467]

- NISA口座では毎年1つの非課税投資枠(上限120万円まで)がもらえる

- 非課税投資枠は最大5つまで持てる

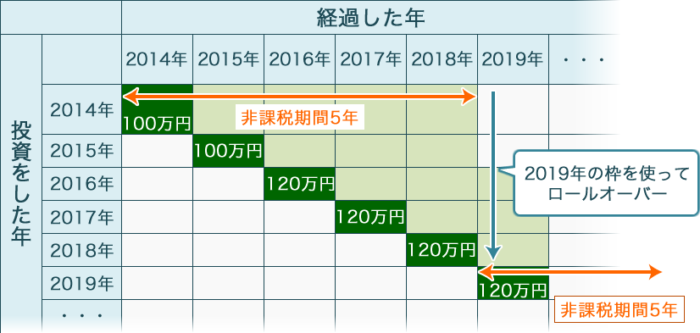

[st-kaiwa-2467]つまり10年というのは、非課税期間の5年間が終了したときには、保有している金融商品を翌年の非課税投資枠に移す(ロールオーバーする)ことができるからです。(下の図を参照してください)[/st-kaiwa-2467]

(出典:金融庁)

- NISA口座では、毎年120万円(2015年以前は100万円)分の金融商品(株式や投資信託など)が購入可能です(この120万円のことを「非課税投資枠」と言います)。

- 各年に購入した金融商品を保有している間に得た配当金や、値上がり後に売却して得た利益(譲渡益)が購入した年から数えて5年間、課税されません。非課税で保有できる投資総額は最大600万円となります。

- 非課税期間の5年間が終了したときには、保有している金融商品を翌年の非課税投資枠に移す(ロールオーバーする)ことができるほか、NISA口座以外の課税口座(一般口座や特定口座)に移すこともできます。(下の図でグリーンに部分)

- なお、ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。

- 現在、一般NISAは2023年までの制度とされていますので、金融商品の購入を行うことができるのは2023年までです。

2023年中に購入した金融商品についても5年間(2027年まで)非課税で保有することができます。

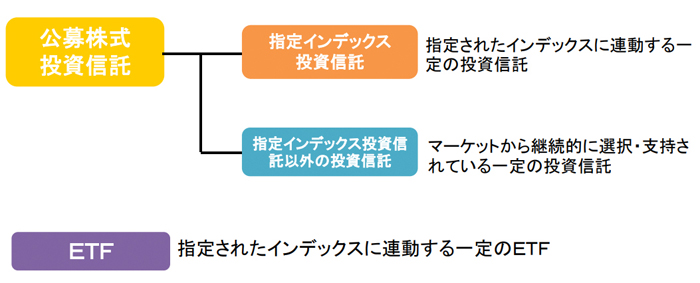

2.つみたてNISAの場合

つみたてNISAの対象商品の概要

金融庁「つみたてNISA」概要より抜粋

NISAで取引できる金融商品は、株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債(ワラント債)です。

これらの商品をNISA口座で保有すれば、5年間は売却益、配当、普通分配金等にかかる税金が非課税となります。

メモ

インデックス運用とは

インデックス運用とは、例えば基準価格が日経平均株価(日経225)・TOPIX、アメリカのダウ指数といったインデックス(指数)と同じ値動きと連動した運用を目指すファンドです。

日本の株式市場の平均値をあらわしている指標です。

- 投資を始めてみたい。

- お金のことを勉強してみたい。

- 少額から、コツコツ増やしたい。

- 簡単な仕組みのものがいい。

インデックス運用は、初心者におすすめの運用手法です。

ダイヤモンドZAi(ザイ) 2019年 7月号 [雑誌] (人生で必要な1億円の作り方&買いの5万円株&最新決算で買える株)

![]()

2-1 つみたてNISAの場合、ロールオーバーはできません。

下の図のように、一般NISAの非課税期間である5年が終了した上場株式等は、何も手続きをしなければ自動的に特定口座(特定口座未開設の場合は一般口座)に移管されます。

移管後に生じた譲渡益・配当金等は課税されるようになります。つまり非課税でなくなります。

出典:松井証券ホームページ

これを非課税期間が終了する年に所定の手続きを行い、翌年の新しい非課税投資枠を使い、NISA口座で継続して上場株式等を保有することができます。

このように、新しいNISAの非課税投資枠に移し替えることをロールオーバーと言います。

ロールオーバーは、同一の金融機関に開設するNISA口座内でのみ可能です。

NISAで保有していた上場株式等を、非課税期間が終了する前にすべて売却する選択もあります。

松井証券の場合、NISA口座で保有している上場株式やETF、ETN、REITは売却時にかかる取引手数料が0円になるメリットがあります。

出典:松井証券ホームページ

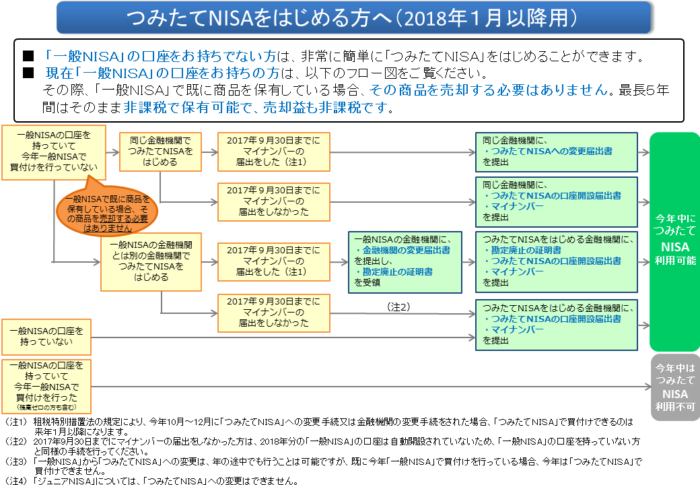

[st-kaiwa-2465]「つみたてNISA」の場合、一般NISAと違ってロールオーバーができません。[/st-kaiwa-2465]

[st-kaiwa-2467]こういう言い方をすると「つみたてNISA」のデメリットのように聞こえますが、実はロールオーバーができないことが、シンプルで解りやすさになっています。[/st-kaiwa-2467]

- 非課税期間20年間が終わると、つみたてNISA勘定のETFや株式投資信託は、特定口座や一般口座などの課税口座に非課税期間終了時の時価で払い出されることとなります。(「ロールオーバーができない」とはこのことです)

- つみたてNISA勘定で保有していた間の値上がり分には課税されません。

(出典:金融庁)

2-2 つみたてNISAの4つのメリット

「つみたてNISA」のメリットについて解説します。

- シンプルでわかりやすい仕組み

- 20年で最大800万円、利用しやすい。「貯めながら増やす」仕組み

- 優先的に活用「運用益が非課税になる」口座

- インデックス投信の手数料水準が低い

(出典:金融庁)

金融庁 問い合わせ先

金融庁 Tel 03-3506-6000(代表)

総務企画局政策課総合政策室

(内線3824, 3822)

2-1. シンプルでわかりやすい仕組み

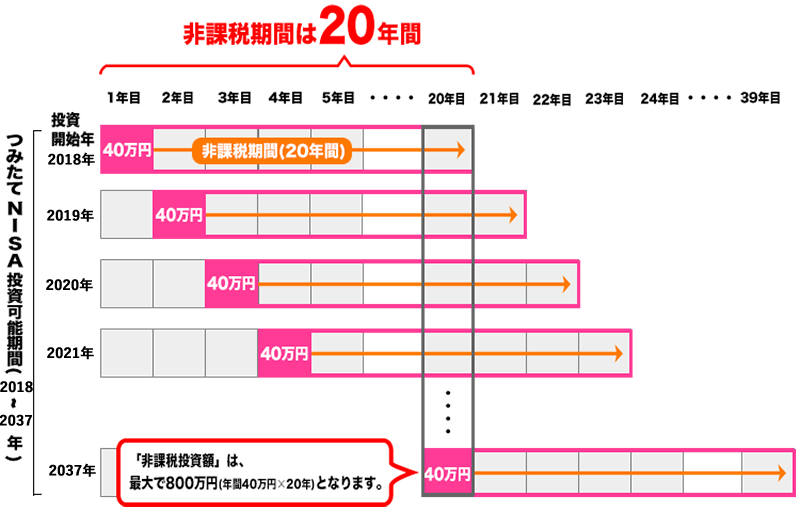

- 「年間40万円」の範囲内で、毎年、投資信託を積み立てていくと「最長20年」にわたり「(普通)分配金や解約したときの利益が非課税」で受け取ることができます。

- 一般NISAは制度が10年、非課税期間は5年なので、長期で保有しようとすると非課税期間が終ったときに、課税口座(特定口座・一般口座)に移すか、新たなNISA口座に持ち越す(ロールオーバー)するかを考える必要があります。(非課税期間終了前の解約も可能)。

- その点、つみたてNISAはロールオーバーといった面倒な仕組みがありません。

![]()

2-2 20年で最大800万円、利用しやすい「貯めながら増やす」仕組み

- つみたてNISAは、20年で最大800万円。

- 非課税枠は3つのNISAの中でも最大、しかも年間40万円なので利用しやすく、若い人にも好都合な「貯めながら増やす」にぴったり。

- 長期的にお金を育てていくには、お給料の一部を自動的に貯蓄や投資に振り向ける「仕組み」を作ってしまうのがポイント。

- 昔は「まとまったお金をためてから投資する」のが常識だったかもしれませんが、いまでは100円から投資信託が購入できます。

- 万一に備えるお金ができたら、積み立て貯蓄と並行して積み立て投資を行いましょう。

- そのときに仕組みに取り入れやすいのが、つみたてNISAやiDeCoです。

2-3 優先的に活用できる「運用益が非課税になる」口座

また、積み立て投資をするには、運用益が非課税になる口座を優先的に活用するのがベター。

投資経験者の方の中には、「つみたてNISAは投資できる金額が少ない」という方もいるかもしれません。

[st-kaiwa-2467]企業年金のない会社員がiDeCoと合わせて利用することで、年間67万6,000円(月額約5万6,000円)まで投資信託の積み立てを行うことができます。仮に上限額を20年積み立てたら、元本だけで1,352万円にもなります。[/st-kaiwa-2467]

「iDeCo」も「つみたてNISA」も、中長期にわたり資産を作るのに向いている仕組み。

「つみたてNISA」には。「iDeCo」のような所得控除はありませんが、運用益に対する20%の課税がゼロなのは、「iDeCo」と同じ。

年齢や勤め先に関係なく誰でも使える制度なので、使わなければ損です。

[st-kaiwa-2465]企業年金のない会社員同士で結婚していたら、その2倍、年間135万2,000円(月額11万2,000円程度)まで積み立てられます。[/st-kaiwa-2465]

[st-kaiwa-2469]若い世代が200年時代に資産形成を行う上では十分に価値のある金額だと思います。[/st-kaiwa-2469]

[st-kaiwa-2465]逆に、それ以上に余裕のある方は、5年で最大600万円まで投資できる一般NISAの活用を検討するのもいいですね。[/st-kaiwa-2465]

2-4 インデックス投信の手数料水準が低い

-

- 対象となっている投信、特にインデックス投信の手数料水準が低いことです。

- インデックス投信とは、ファンドの基準価額がある指標(インデックス)と同じ値動きを目指す運用をする投資信託のこと。(パッシブファンドとも呼ばれる。)

- 対象となっている投信、特にインデックス投信の手数料水準が低いことです。

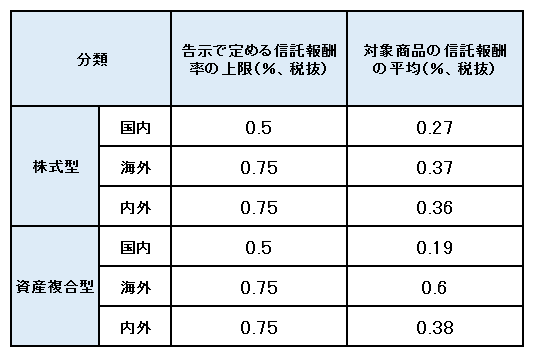

つみたてNISA対象の指定インデックス投信の信託報酬料率

(出典:金融庁)

3 非課税投資枠を有効活用するための注意点

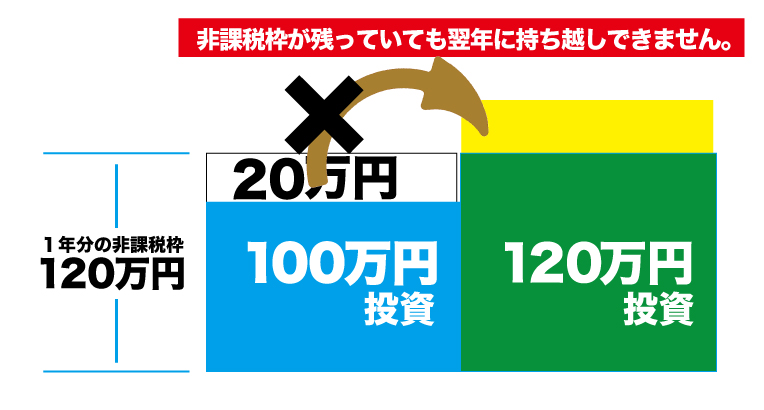

3-1 毎年の非課税投資枠は翌年に繰り越せない

[st-kaiwa-2469]例えば、2018年に100万円を投資すると20万円分の枠が余ります。[/st-kaiwa-2469]

[st-kaiwa-2469]例えば、2018年に100万円を投資すると20万円分の枠が余ります。[/st-kaiwa-2469]

[st-kaiwa-2467]翌年に140万円の投資ができるかというと、それができないのが、「持ち越せない」というルールです。[/st-kaiwa-2467]

[st-kaiwa-2465]翌年、新たに投資できるのは120万円までです。[/st-kaiwa-2465]

NISA口座で商品を買う場合、非課税投資枠を超えた金額での発注はできません。

例えば、非課税投資枠の残りが120万円なのに「A投資信託をNISA口座で140万円分を買う」

「100株単位で取引される、株価が12,000円超えの上場株式を買う」ということはできません。

投資信託の例だと、NISAで投資できる120万円分だけNISA口座で買われ、20万円分は課税口座(※)で買い付ける金融機関もあります。

※課税口座とは、売却益や分配金などの利益に対して20.315%の税金がかかる口座です。

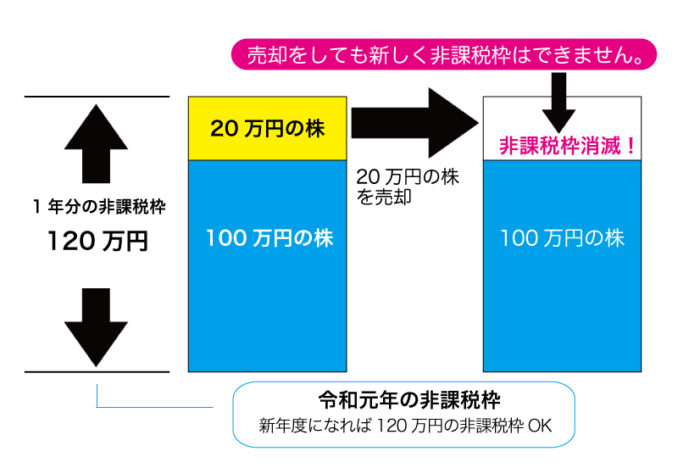

3-2 利用した非課税投資枠は再利用できない

[st-kaiwa-2469]NISAの年間非課税投資枠は1度利用すると戻りません。[/st-kaiwa-2469]

[st-kaiwa-2467]上記の図のような場合、20万円分の株を売却した分の枠は復活せず、2018年はNISA口座で新たに金融商品を購入することはできません。[/st-kaiwa-2467]

3-3 残りの投資可能枠の考え方

- NISA口座で120万円分を一括購入しなかった場合、年間非課税投資枠120万円からNISA口座での購入金額を差し引いた金額が、その年に買付できる残りの金額になります。

- 1回で120万円分を購入してもいいですし、1回目に50万円分、2回目に30万円分、3回目に40万円分と複数の銘柄を分割して購入することもできます。

- また、国内株式60万円分、投資信託60万円分というように金融商品を織り交ぜて購入することも可能です。

他にも、毎月一定金額ずつ買付をする「積立投資」もできます。 - 合計120万円以内であれば買い方は自由です。

![]()

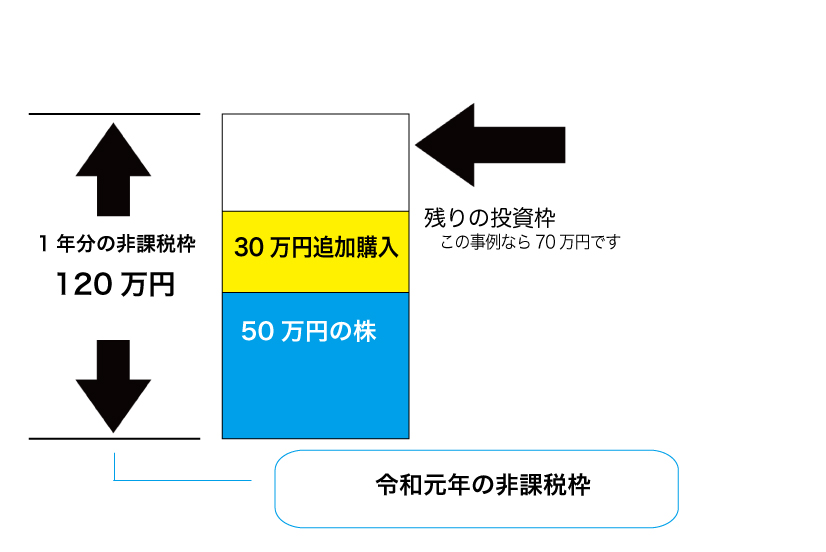

3-4 年間の投資可能枠の計算方法

- 令和元年に50万円分の投資信託を購入した場合の残りの投資可能枠

- 例えば、50万円分の投資信託を購入した場合、その年にNISA口座で購入できる残りの投資可能枠は70万円となります。

[st-kaiwa-2469]非課税枠120万円ー購入額50万円=2018年残りの非課税枠(投資可能枠)70万円[/st-kaiwa-2469]

[st-kaiwa-2465]2018年1月に50万円分、6月に30万円分の投資信託を購入した場合の残りの投資可能枠[/st-kaiwa-2465]

[st-kaiwa-2467]例えば、2018年の1月に投資信託50万円分を購入した場合、それ以降の残りの投資可能枠は70万円になります。[/st-kaiwa-2467]

[st-kaiwa-2469]その後6月に30万円分の投資信託を購入すると残りの投資可能枠は40万円となります。[/st-kaiwa-2469]

- 非課税枠120万円ー購入額50万円=2018年1月以降残りの非課税枠(投資可能枠)70万円

- 2018年1月以降非課税枠70万円ー購入額30万円=2018年6月以降残りの非課税枠(投資可能枠)40万円

3-5 5年間トータルの投資可能枠の計算方法

[st-kaiwa-2469]最大投資可能枠は600万円です。(120万円×5年)[/st-kaiwa-2469]

[st-kaiwa-2465]例えば、2018年1月に50万円分の投資信託を購入すると、それ以降の最大投資可能枠は550万円となります。[/st-kaiwa-2465]

[st-kaiwa-2467]ただしその後、2018年にNISA口座で金融商品を購入しなかった場合、余った70万円分の非課税投資枠は繰り越せません。[/st-kaiwa-2467]

[st-kaiwa-2469]なので2019年以降の最大投資可能枠は480万円(120万円×4年)となります。[/st-kaiwa-2469]

3-6 非課税投資枠は使い切るのがオススメ

- 余裕資金がある人はNISAの非課税投資枠は使い切りましょう。

- 対象投信はすべて購入時手数料ゼロ(ノーロード)です。

- 告示で定められた運用管理費用(信託報酬)の上限基準をさらに下回る水準となっています(下表参照)。

![]()

3-7 証券会社のシステムでの確認方法

(楽天証券HPより)

4 NISAは積立投資?一括投資か?オススメは積立投資。

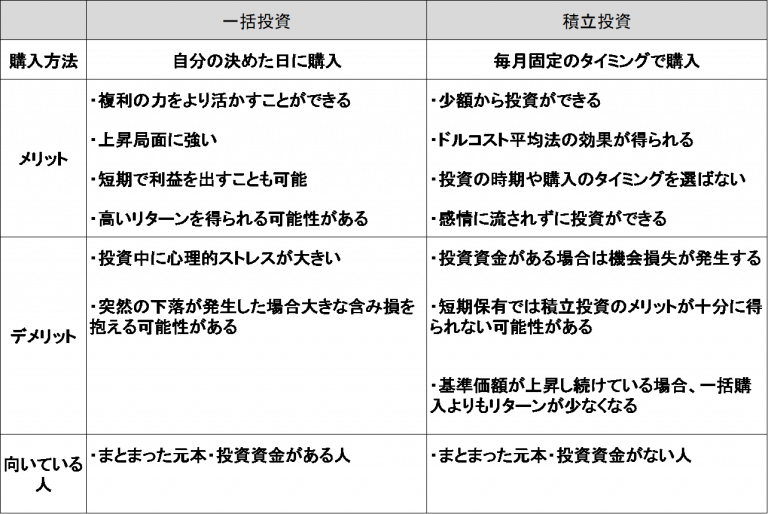

株や投資信託等の金融商品の買い方は、まとまった資金で投資する「一括投資」と毎月コツコツ買っていく「積立投資」があります。

どちらがメリットが大きいか話題になりますが、いきいきゴエス協会がおすすめは積立投資です。

その理由を、順を追って説明していきます。

▼それぞれの買い方について一般的に言われているメリットとデメリットを以下の表にまとめてみました。

4-1 「NISAのメリットを活かすには一括投資」と言われる理由

NISAの非課税メリットを最大限活かすには一括投資のほうが向いていると言われます。

なぜなら、一括投資のほうが非課税で運用できる期間が長くなるからです。

例えば、2018年の1月に120万円で投資信託を一括購入すると、2022年の12月までの5年間非課税で運用できます。(ロールオーバーを選択するとさらに5年長くなります)

しかし、2018年1月から毎月10万円ずつ積立購入すると12月購入分の非課税運用期間は約4年となります。

つまり、一括投資のほうが非課税運用期間が長くなり、NISAの非課税メリットを最大限活かすことができるからだと言うのがその理由です。

4-2 一括投資のメリット

- 複利の力をより活かすことができる

- 複利の運用では、初期投資額が大きければ大きいほうが有利です。また投資期間も長いほうが有利ですし、金利も高いほうが有利になります。

- 複利は利息が利息を生み、雪だるま式に増えてくれることが特徴です。

- 例えば、投資信託を一括購入し5年間運用した場合は、投資したお金が5年間まるまる働いてくれます。

- しかし、投資信託を5年間毎月一定額ずつ購入する積立投資をした場合、1年目に購入した分は5年間働いてくれますが、5年目に購入した分はたった1年間しか働いてくれません。

メモ

複利とは

- 当初預けた元本についた利息をどんどん元本に組み入れて新たな元本とし、利息を再運用する方法です。

- このため、利息が元本に組み込まれ、元本自体が大きくなっていきますので、「雪だるま式に増える」などど表現されます。

4-3 一括投資のデメリット

- 投資中に心理的ストレスが大きい

- 例えば、価格が下がっている時には「まだまだ下がるんじゃないか?」と不安になります。

- 一括投資は積立投資に比べて投資元本が大きいので、このような心理ストレスも大きくります。

- 突然の下落が発生した場合大きな含み損を抱える可能性がある

- 価格が大きく下落した場合、投資元本が大きいと含み損の額もそれに比例して大きくなります。

4-4 上昇局面に強い一括投資

- 価格が安い時に一気に買えるため、価格(株価や基準価額)が右肩上がりの場合は一括投資のほうが有利です。

- 「高いリターンを得られる可能性がある」「短期で利益を出すことも可能」

- 例えば投資信託の基準価額の上昇率が同じであれば、リターンの大きさは元本の大きさに比例します。

- 120万円一括投資と毎月1万円の積立投資で、どちらもスタートしてから翌月に基準価額が2倍になったとします。

一括投資の場合は利益が120万円なのに対して積立投資は利益が1万円です。

- 積立投資の場合、スタートしてから短期間で基準価額が大きく上昇しても、元本がまだ小さいので大きな利益は生じません。一括投資の場合は短期で大きな利益を手にすることも可能です。

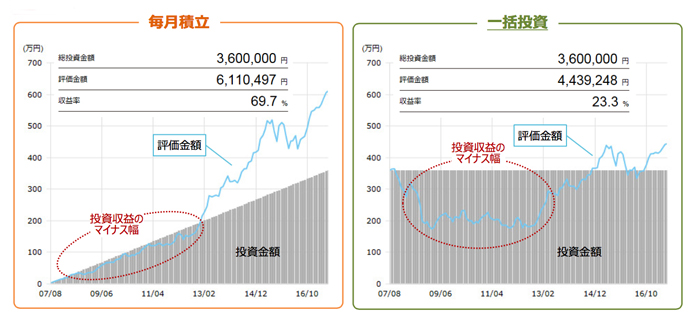

4-5 10年一括投資と10年積立投資の比較資料

- 積立と一括、それぞれ国内株式に投資した事例です。

- 積立投資は毎月3万円ずつ10年間で計360万円投資、一括投資は最初に360万円投資し、10年間で元本360万円がどれぐらい増えたかを比較しています。

(出典:大和投資信託)

- 毎月積立の場合、10年間の投資金額は360万円になるのに対して、評価金額は600万円を超えています。

- 一括投資の方は、株価に対して大きく変動しているのが解りますね。

- 国内株式の場合、一括投資と比べて投資期間中の投資収益のマイナス幅が小さい点に注目です。

- 下落局面で、積立投資の場合は購入単価を引き下げられた効果が明確に寄与しました。

ここがポイントです!

一括投資を奨める方は「価格が安い時に一気に買えるため、価格(株価や基準価額)が右肩上がりの場合は一括投資のほうが有利です」とおっしゃいます。確かに理屈の上ではそうです。

「これから右肩上がりに値上がりしていくなら、一括投資したほうがいい」値上がりし続けることがわかっているなら、安いときにまとめて買ったほうがいいのは当たり前のことです。

「ずっと右肩下がりに値下がりし続けるケースでは、積み立てでも損をする」ずっと値下がりし続けるものに投資をすれば、買い方を問わず損失が出るのも当然だからです。

これらは解りきった当たり前のことです。

しかし、上のグラフでは、必ずしも相場が上がり続けなくても、資産は増えていくことを実証しています。←ここが初心者には最大のポイントなのです。

4-6 100円からでも始められる積立投資のメリット

- 少額から投資できる

- 金融機関によっては毎月100円から投資信託を購入することも可能です。

- 投資資金の少ない人でも毎月の収入の一部で投資を始めることができます。

- ドルコスト平均法の効果が得られる

- 毎月定額を積み立てることにより、結果的に価格(株価や基準価額)が安い時には多く、高い時には少なく購入することになり「購入単価が安くなるだけでなく購入口数が多くなる」、平均購入価額を平準化できます。つまり高値掴みを避けることができます。

- 投資の時期や購入のタイミングを選びません。

- 最初の購入価格は投資期間中に持つたくさんのポジションのうちの1つでしかありません。つまり、買うタイミングに悩む必要がないとうことです。

- 積立投資では、その日の価格が高いか安いかにかかわらず、自動引き落としで自動的に買い付けられます。

- 価格を選ぶことはできないので、感情に流されずに投資ができます。

メモ

ドルコスト平均法とは

- 値動きがある商品を一定期間ごとに同じ「金額」を購入(投資)していく方法のことです。

- 例えば、毎月1万円ずつを投資していく場合、値段が高くなったときは少量しか買えませんが、値段が安くなったときは多くの数量を買うことになります。

- つまり、高いときはあまり買わず、安いときにたくさん買うということが自動的に可能となり、結果として投資金額の平均が安くなります。→上のグラフでは「ドルコスト平均法」が資産形成に寄与していましたね。

![]()

4-7 積立投資のデメリット

- 投資資金がある場合は機会損失が発生する

- 投資資金120万円を持っていて、毎月1万円ずつ積立投資をするとしたら、投資開始時には、投資していない金額(119万円)は運用に回らず機会損失となります。

- 短期保有では積立投資のメリットが十分に得られない可能性があります。

- ドルコストの効果は長期間積立てることで、購入単価が平均化されます。

- 基準価額が上昇し続けている場合、一括購入よりもリターンが少なくなります。

- 順調に価格(株価や基準価額)が上がっていると、積立投資は最高値で購入し続けることになるので、一括購入と比べると購入価格が高くなりリターンが少なくなります。

メモ

含み損とは

- 含み損は、確定しない損のことで、現在の価格(時価)が購入時の価格よりも低い場合に、その差額のことをいいます。

- これは、ある時点での評価上の損失額のため、実際に売却するまでは金額が確定しません。

- 例えば、100万円分の株式を購入していて、現在の時価で売却すると90万円になる場合、10万円の含み損があるといいます。

この時点で売却して初めて10万円の損益が確定します。

健康上からも積立投資がおすすめ健康上からも積立投資がおすすめ

投資資金がある場合は機会損失が発生する」というのは確かにそうです。これも理屈の上では正解です。

しかし、長期で投信を積み立てる場合、一方向だけに価格が動くことはありません。

基準価額というのは、上がったり下がったりするものであり、特に価格の上下が大きい株式に投資する投信の場合、積み立て投資が非常に優れた買い方であることは間違いありません。

価格が下がっている時には「まだまだ下がるんじゃないか?」と不安が毎日のように続き「不眠症」になることもあります。

買うタイミングに悩むことなく、初心者でも投資しやすい積立投資。

「スリープアスリート」を推奨している(一社)いきいきゴエス協会としては、健康上からも積立投資がおすすめです。

まとめ

「一般社団法人いきいきゴエス協会」では、安眠できる暮らしを推進しています。

心の悩みを整えても、お金の悩みがあると運動にも、安眠にほど遠くならざるを得ません。

そこで「お金」の悩みの緩和しようと、ファイナンシャルプランナーが日夜頑張っています。

(一社)いきいきゴエス協会では、いきいきライフプラン相談室を移動で行っています。

今回取り上げたNISAのご相談も行っています。

若いカップル、ご年配の方の老後資金に、無理せずに収益を出せる安全な投資をおすすめしています。

その点でも基本的に少額から投資できる積立投資をおすすめしています。

![]()

コメント