「3,000万円特別控除」とは

3,000万円特別控除とは、居住用財産を売却したときに利⽤することができる特例です。

居住⽤財産の定義は以下の通りです。

居住⽤財産の定義

4つの譲渡ケース

- 現に居住している家屋やその家屋と共に譲渡する敷地を譲渡する場合

- 転居してから3年後の12⽉31⽇までに、居住していた家屋、家屋と共に譲渡する敷地の場合(この間に貸付や事業⽤に供していても適⽤となる)

- 災害などにより居住していた家屋が滅失した時は、災害のあった⽇から3年を経過する⽇の属する年の12⽉31⽇までに、その敷地だけを譲渡する場合

- 転居後に家屋を取り壊した場合には、転居してから3年後の12⽉31⽇までか、取り壊し後1年以内か、いずれか早い⽇までに譲渡する場合(取り壊し後にその敷地を貸し付けたり、事業の⽤に供したりすると適⽤外になります)

上記の要件の中で、「3.」と「4.」が⼟地でも3,000万円特別控除が適⽤できます。

特に、「4.」の場合、ポイントは以下の2つになります。

住宅を取り壊した⽇から1年以内に売買契約が締結され、かつ、住宅を居住の⽤に供さなくなった⽇以後3年を経過する⽇の属する年の12⽉31⽇までにその⼟地を譲渡したこと。

住宅を取り壊した後、売買契約を締結した⽇までその⼟地を貸付け等の業務の⽤に供していないこと。

注意点としては、住宅を取り壊した後、駐⾞場等の貸付けを⾏ってはいけない。

取り壊した後は、1年以内にすぐに売却するようにして下さい。

3,000万円特別控除を適⽤すると、譲渡所得が以下のように算出します。

譲渡所得の算出

3,000万円特別控除を適⽤した場合の譲渡所得

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費⽤ - 3,000万円

この特例を使って、譲渡所得がマイナスとなるようであれば税⾦は発⽣しません。

また、譲渡所得がプラスであっても譲渡所得がかなり⼩さくなるため、かなりの節税が可能です。

⾮常に効果の⼤きい特例であるため、⼟地の譲渡においても検討する価値が⼗分あります。

- 譲渡価額とは売却額です。

- 取得費は⼟地の購⼊額です。

- 譲渡費⽤は、仲介⼿数料や測量費など⼟地の譲渡に要した費⽤のことです。

3,000万円特別控除 居住⽤財産の軽減税率の特例

3,000万円特別控除は、マイホームなど居住用財産の売却のために設けられている特例であるため、原則、⼟地の売却では利⽤することができません。

ただし、居住用の⼟地であれば、3,000万円特別控除を使うことができます。

3,000万円特別控除を適⽤しても、なお譲渡所得がプラスの場合には税⾦が発⽣します。

ただし、取り壊した住宅を10年超所有していた場合には、税率が⻑期譲渡所得よりもさらに低くなる特例があります。

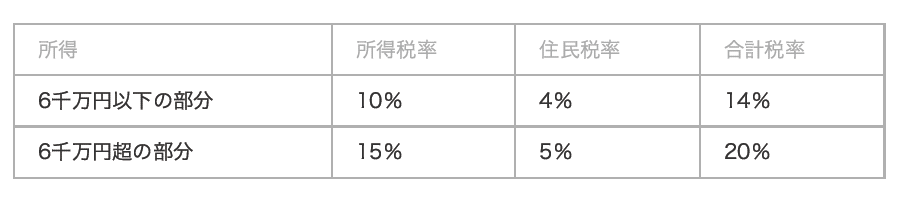

軽減税率の特例

この特例を「所有期間10年超の居住⽤財産を譲渡した場合の軽減税率の特例(以下、「軽減税率の特例」と略)」と呼びます。

軽減税率を適⽤した場合の特例は以下のようになります。

ここで、所得が「6千万円以下の部分」というのは、3,000万円特別控除を適⽤した後の所得となります。

ここで、所得が「6千万円以下の部分」というのは、3,000万円特別控除を適⽤した後の所得となります。

3,000万円特別控除を適⽤した後でも、なお6千万円超の所得がある場合には、その6千万円超の部分に対して⻑期譲渡所得と同じ税率がかかることになります。

3,000万円特別控除を適⽤でき、なおかつ所有期間が10年超であれば、軽減税率の特例も使えるため、相当節税することが可能となります。

相続空き家にも適⽤できる「3,000万円特別控除」

相続した空き家であれば、取り壊して⼟地として売却しても、⼀定の要件満たすものであれば、3,000万円特別控除を適⽤できます。

⼟地譲渡で使える相続空き家の3,000万円特別控除について解説します。

適⽤要件

通常の3,000万円特別控除は、⾃分の家を売却したときのみ利⽤ができます。 ただし、相続した空き家であれば、直前まで親が住んでいた家であっても3,000万円特別控除を適⽤できる場合があります。

相続空き家の3,000万円特別控除を適⽤した場合でも、譲渡所得は以下のように計算されます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費⽤ - 3,000万円

相続空き家で3,000万円特別控除を適⽤するには、以下の要件を満たすことが必要です。

3,000万円特別控除の適⽤要件

- 相続開始の直前において被相続⼈の居住の⽤に供されていた家屋であること

- 1981年(昭和56年)5⽉31⽇以前に建築された家屋であること

- 区分所有建築物(マンション等)以外の家屋であること

- 相続の開始直前においてその被相続⼈以外に居住していた者がいなかったこと

- 相続の時から譲渡の時まで事業の⽤、貸付の⽤または居住の⽤に供されていたことがないこと

- 譲渡価格が1億円以下であること

-

家屋を譲渡する場合、その家屋が現⾏の耐震基準に適合するものであること

取り壊して売却する場合

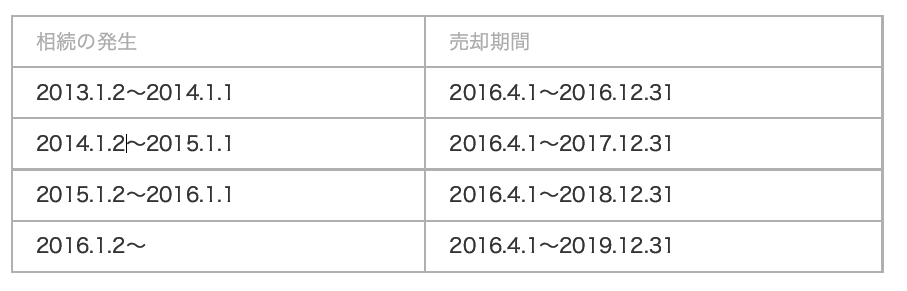

- 売却の時期に関しては、相続の開始があった⽇以後の3年を経過する⽇の属する12⽉31⽇までに譲渡したものに限られます。

- 取り壊した家屋について相続の時からその取り壊しの時まで事業の⽤、貸付の⽤⼜は居住の⽤に供されていたことがないこと

- ⼟地について相続の時からその譲渡の時まで事業の⽤、貸付の⽤または居住の⽤に供されていたことがないこと

売却の時期に関しては、相続の開始があった⽇以後の3年を経過する⽇の属する12⽉31⽇までに譲渡したものに限られます。

相続の発⽣時期と売却期間は以下のような対応関係となります。

相続空き家の3,000万円特別控除は、「建物も残して売る場合」と「建物を取り壊して売る場合」の2つのパターンがあります。

建物を残して売る場合には、上記「2.」と「7.」に⽰すように1981年5⽉31⽇以前の建物で、かつ現⾏の耐震基準に適合している必要があるという制限があります。

1981年5⽉31⽇以前の建物は旧耐震基準の建物であるため、原則として建物が現⾏の耐震基準を満たしていません。

建物が現⾏の耐震基準を満たしていない場合は、3,000万円特別控除を適⽤するために、わざわざ耐震リフォームをする必要があります。

かなり意地悪な要件となっていますが、実は相続空き家の3,000万円特別控除は、暗に旧耐震の建物は取り壊して売ることを誘導しています。

この特例は基本的に、建物は取り壊して⼟地として売却した⽅が使いやすい特例となっています。

1981年5⽉31⽇以前に建てられた相続空き家を持っている⼈は、取り壊して⼟地として売ることをぜひ検討してみてください。

特例を利⽤するための注意点

取り壊して売る場合の要件だけ、再度、以下に⽰します。

上記の要件を満たすためには、とにかく空き家も⼟地も他⼈に貸してはいけないという点です。 空き家を他⼈に貸す、⼟地を駐⾞場にする等はともにNGとなります。

売ることが決まっているのに有効活⽤してしまうと、3,000万円特別控除の適⽤ができなくなってしまいますので、ご注意ください。

また相続空き家の3,000万円特別控除では、「2-3.軽減税率もセット適⽤可能」で紹介した「所有期間10年超の居住⽤財産を譲渡した場合の軽減税率の特例」は適⽤できません。

相続空き家は⾃分のマイホーム(居住⽤財産)ではないため、軽減税率の特例は適⽤できないのです。

3,000万円特別控除の譲渡所得がプラスであれば、親の所有期間を引き継ぎ、⻑期譲渡所得の税率が適⽤されることになります。

まとめ

⼟地であっても、マイホームの取り壊しをともなう場合、また相続空き家を取り壊した場合も、⼀定の要件を満たしていると3,000万円特別控除を適⽤することが可能です。

⼟地の譲渡は税⾦が⾼くなる場合があるため、3,000万円特別控除の要件もきちんと理解した上で売却するようにしましょう。

![]()

コメント