「つみたてNISA」「NISA」「ジュニアNISA」が人気です。

「NISA」が、「初めての投資信託なんだよ」という人も増えています。

人生200年時代、長寿になるほどお金が必要になります。

毎月決まった額だけ積立投資をする設定にしておくことで、「株価が値下がりしたときに、おそろしくなって売却してしまう」というリスクを回避できます。

また、月々で一定額を積み立てると、株価が安いときには購入できる口数が多くなり、高いときには少なくなります。

長期的に見た場合、株価が上がれば、トータルで同じ金額を投資していても、一気に購入するより、積み立てのほうが多くの口数を保有できます。そのぶん利益も大きくなるので楽しみも大きくなります。

はじめてのNISA」「はじめての投資信託」の方が。いきいき投資信託が楽しめるようにご紹介していきたいと思います。

投資信託とは

はじめてのNISA・はじめての投資信託・投資信託の基礎知識について進めていきます。

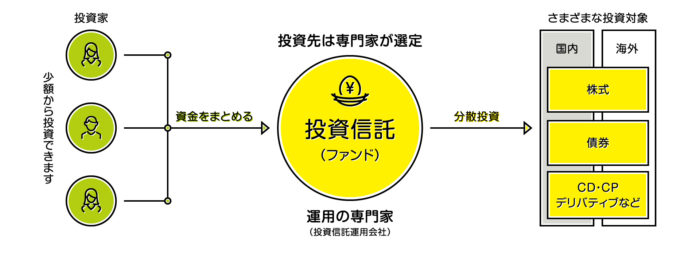

投資信託「投資信託(ファンド)」とは、「不特定多数の投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・管理・運用する商品です。

分散投資によって得た運用成果(収益)を投資家それぞれの投資額に応じてに分配・還元される仕組みの「金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

投資信託の運用成績は市場環境などによって変動します。

投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。

このように、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。

損益は、それぞれの投資額に応じてすべて投資家に帰属する

つまり、投資信託は元本が保証されている「金融商品」ではありません。

この点は銀行の預金などとは違うところですので注意が必要です。

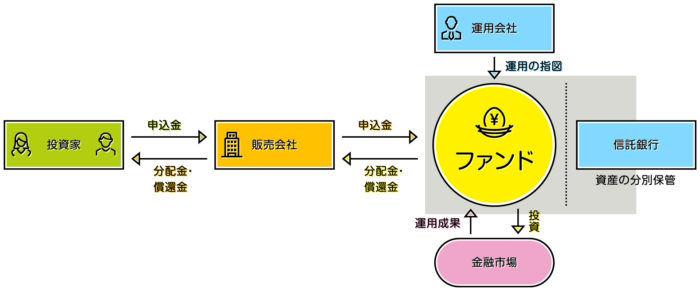

「契約型投資信託」

日本の投資信託のほとんどである「契約型投資信託」の仕組みは次の図のようになっています。

(一般社団法人投資信託協会より抜粋)

投資信託の仕組み

「一般社団法人投資信託協会」がまとめた記事があるので、ご紹介しておきます。

投資信託は「投資信託運用会社」で作られ、主に証券会社、銀行、郵便局などの「販売会社」を通じて販売され、多くの投資家からお金を集めます。投資家から集めたお金はひとつにまとめられ、資産管理を専門とする、「信託銀行」に保管してもらいます。

運用会社は、集めたお金をどこにどうやって投資するのか考え、その投資の実行を、お金を管理している信託銀行に指図します。

このことを運用指図といい、運用会社がその権限を持っています。そして、信託銀行は運用会社の指図を受けて、株や債券の売買を行います。

投資信託は、販売・運用・資産の保管などの業務を行う、それぞれ専門の機関が役割を果たすことで成り立つ金融商品です。

(一般社団法人投資信託協会より抜粋)

- 1口当たりのファンドの価値を表す価格を基準価額といい、純資産総額を受益権口数で除して求められる。

- また、投資家に分配される運用成果を収益分配金といいます。

投資信託の特徴(メリット)

① 共同投資によるメリット(スケールメリット)

まとまった資金による大口投資が可能となり、個人では投資できないもの(デリバティブ、金融派生商品、不動産等)にも投資が可能になり、取引コストも減らせます。

② 分散投資効果

地域、為替、有価証券、業種、銘柄等の投資対象の分散投資により、リスクの軽減効果が得られる。時間分散もあります。

③ 専門家による運用管理

資産の運用管理を専門家に託すことにより、高度な運用手法やリサーチ力を活用できます。

運用会社=投資信託委託会社(投信会社)

運用管理は運用会社=投資信託委託会社(投信会社)が行います。

主たる業務は以下の通りです。

- 投資信託約款の届け出

- 投資信託契約の締結、投資信託財産の設定

- 受益権の募集と発行

- 投資信託財産の運用指図

- 目論見書、運用報告書の作成

- 収益分配金や償還金の支払い

- 議決権等の指図行為

- 投資信託契約の解約

- 投資信託財産の計算(毎日の基準価額の計算)

投信委託会社は一般的に販売店舗を持たないため、投資家への販売は証券会社、銀行、信用金庫、信用組合、労働金庫、JA(農協)、生命保険会社、損害保険会社、ゆうちょ銀行などの登録金融機関で販売を代行してもらうことが多い。

受託者(信託銀行)

投資財産は受託者(信託銀行)が金融商品取引法第43条に則り管理しているので投資信託委託会社が破綻しても投資財産は保全されます。

受託者(信託銀行)の業務は以下の通りです。

- 投資信託財産の保管と計算

- 委託会社の運用指図に従った投資信託財産の運用の執行

- 金融庁長官への投資信託約款の内容の届出および変更の届出に際しての承諾・同意

(一般社団法人投資信託協会より抜粋)

④ 受益権

受益権を有する人が投資家のことです。つまり受益者です。

契約型投資信託の受益証券は一部のファンドを除きペーパーレス化されており、受益権の発生や消滅、移転をコンピュータシステム上の口座(振替口座簿)の記録により行う制度に変更されています。

⑤販売会社

販売会社の業務 は以下の通りです。

- 受益権の募集の取扱いおよび売買

- 収益分配金、償還金の支払いの取扱い

- 受益者から買い取ったファンドの投資信託委託会社への解約請求および受益者からの解約請求の取次ぎ

- 目論見書、運用報告書の顧客への交付

販売会社は、運用には一切関わりません

会社型投資信託(不動産投資信託)

「契約型投資信託」をご紹介してきましたが、「契約型投資信託と別に「会社型投資信託」があります。

会社型投資信託(不動産投資信託)とは・・・・

会社型投資信託の代表的な例に不動産投資信託があります。

投資者から集めた資金を主として賃貸ビル等の不動産で運用し、その賃貸料を分配金として投資家に還元するファンドです。

投資法人が不動産の運用を投資信託委託会社に委託する形態をとっており、代表的な「日本版REIT(J-REIT)」は証券取引所に上場され、その投資口が取引所で売買されています。

まとめ

はじめてのNISA・はじめての投資信託・投資信託の基礎知識、いかがでしたか?

不足な項目は随時追加・更新していきますので、また見に来てくださね。

LINEの友だち追加で情報を流します。また1:1トークも受け付けています。

コメント