こんにちは、人生200年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

100ライフを生きる上で、どんな生命保険が自分にふさわしいのかを検討する材料になるように生命保険を学習してみます。生命保険は「収支相等の原則」で成り立っています。契約者から払いこまれる保険料の総額と運用益の合計が、保険会社の支払う保険金・給付金の総額と経費の合計が等しくなるように算定されるという原則です。見事ですね。では学習していきましょう。

生命保険の基本用語

契約者

保険会社と契約を結ぶ人(契約上の権利と義務がある人)

被保険者

保険の対象となっている人

受取人

保険金などの支払いを受ける人

保険事故

保険金。給付金の支払いが約束された出来事。死亡・災害・高度障害・満期までの生存・入院・手術など。

保険期間

契約による保障が続く期間。一定期間のものと一生涯(終身)のものがある。

保険料

契約者が保険会社に払い込むお金

保険金

被保険者が死亡、高度障害のときにまたは満期まで生存した場合に保険会社から受取人に支払われるお金

給付金

被保険者が入院や手術をしたさいに保険会社から支払われるお金

解約返戻金

保険契約を途中で解約した場合に契約者に払い戻されるお金

主契約

生命保険の基本となる部分

特約

主契約に付加したして契約するもの(単独では契約できない)

更新

保険期間が満了したときに、健康状態に関係なく(告知または検査不要)、原則としてそれまでと同一の保障内容・保険金額での保障を継続できる制度。

生命保険の主契約と特約

生命保険契約は、主契約と特約から構成されています。

主契約とは、単独で保険契約が成立するもので、特約だけの契約できません。

特約は保障内容の充実を目的として、契約者が任意で付加するオプションです。

それぞれの保険商品に付加できる特約の種類・組合せや金額は、各生命保険会社の枠組みがあり、その範囲内の申込みに限定されます。

人生200年時代、自身、家族の安心・安全のためのリスク対策として、自分たちのライフプランに最適なものを選びます。

保険引き受けと保険の募集

Photo by NeONBRAND on Unsplash

保険契約の締結の代理または媒介を行うことを「保険の募集」といい、契約成立のことを「保険の引受け」といいます。

- 「保険の募集」・・・・保険契約の締結の代理または媒介を行うこと

- 「保険の引受け」・・・契約成立のこと。

(1) 生命保険

生命保険の募集は、生命保険募集人および代理店を通じて行われ、引受けの決定は生命保険会社が行います。

生命保険募集人は、原則として1社専属制とされています。

保険契約者等の保護に欠けるおそれがないときに限り、2社以上の保険募集(乗合募集)を行うことができます。

(2) 損害保険

損害保険の販売は代理店方式が主流で、生命保険とは異なり、代理店が引受けの意思表示をすれば契約が成立します。

損害保険代理店は、保険会社と損害保険代理店委託契約を締結しています。

2社以上の複数の損害保険会社と締結することもできます。

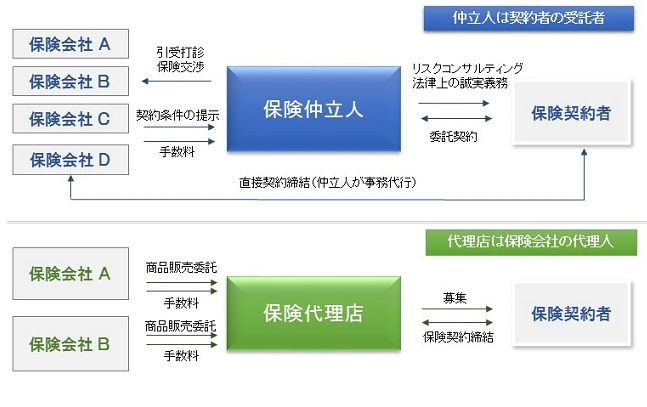

(3) 保険仲立人(ブローカー)

保険仲立人は、保険会社から委託を受けることなく、顧客(保険契約者)の委託を受けて、その顧客のために中立的な立場で、誠実に保険契約者と保険会社との間で、保険契約の締結の媒介にあたります。

仲立人は、事務代行を行いますが、「締結の代理」を行うことはできません。

代理店が保険会社の代理店であることに対して、保険仲立人(保険ブローカー)は契約者の受託者というように大きな違いがあります。

保険仲立人(保険ブローカー)と代理店の立場の違いを図(出典:一般社団法人日本保険仲立人協会)にすると次のようになります。

生命保険約款と用語

(1) 保険約款

生命保険契約に関する保険法等の規定はシンプルです。

生命保険契約を締結するには、保険会社と契約者の間で別途詳細を取り決める必要があります。

生命保険は定型的な取引が大量に行われています。

契約者間の公平性を確保する必要があるので、実際の生命保険契約はあらかじめ保険会社が定めた契約事項を契約者が受け容れることでのみ成立しています。

この保険契約の内容を規定したものが保険約款です。

(2) 契約のしおり

生命保険会社は、保険約款とは別に、契約内容のうち重要な部分について平易な表現で解説したご契約のしおりを作成している。

一般にご契約のしおりは保険約款および定款とセットになっています。

これから契約をしようとする者には必ずこれを検討資料として配布し、申込書に受領印を取り付けることが義務付けされています。

(3) 責任開始期と契約日

保険会社が保険契約上の保障責任を開始する時期を責任開始期と呼んでいます。

責任開始期は、「申込み」「告知または医師の診査」「第1回保険料の払込み」の3つが完了したときになります。

保障を目的にした生命保険

保険料の構成

保険料は、保険金等の支払いの財源となる純保険料と保険事業を運営・管理するための付加保険料で構成されています。また純保険料は死亡保険料と生存保険料に分かれます。

純保険料とは、保険会社が支払う保険金に充てられる部分のことです。

死亡保険料とは、予定死亡率ともいい純保険料の内、死亡保険金に充てられ、生存保険料は予定利率ともいい、生存保険金に充てられる部分です。

付加保険料とは、保険会社が事業を維持するための費用です。予定事業費率ともいいます。

付加保険料・・・予定事業費率を基礎に算出

配当について

保険には、配当金の支払いのある保険(有配当保険と利益配当付保険)と支払われない保険があります。

配当金の支払いのある保険

・有配当保険

・利益配当付保険

配当のない保険

・無配当保険

長い間、支払っている保険契約ですが、どのような場合に配当が生じるのでしょうか?

- 死亡保険料(予定死亡率)

- 生存保険料(予定利率)

- 付加保険料(予定事業費率)

の3つのバランスで剰余金が発生します。

つまり、『保険料ー実際にかかった費用=剰余金』です。

剰余金が生まれる仕組みは次の3点によります。

・死差益 予定死亡率より、実際が下回った場合。

・利差益 予定利率で見込まれた収益以上に、実際の運用収益が上回った収益

・貴差益 予定事業費率で見込まれた経費が実際の経費を上回った利益

以上、3つの予定率が予想と異なって生じた剰余金を財源にして契約者に支払われます。

保障と補償

ひとくちに保険と言っても、保険には「保障」「補償」があります。

「保証」もありますが、年金以外で保証は使うことはありません。

目的と異なる保険に気づかずに加入してしまっているケースもあります。

保障

「保障」の漢字が使われるのは、生命保険や医療保険、がん保険などを解説・説明する時です。

「保障」には、ある状態が損なわれないように「保護」「守る」といった意味合いがあります。

死亡した場合や病気、ケガなどによって入院した場合は、状態がそこなわれている状態といえます。

生命保険や医療保険で受け取れる保険金は、そこなわれた状態にある本人やその家族を保護するために支払われるので、「保障」という漢字が利用されます。

補償

「補償」という場合、「損失を補う」意味があります。

損害を受けた場合や、相手に対して損害賠償を負った場合に保険金を受け取れる保険である損害保険を説明・解説するときに利用されます。

なので生命保険の説明で「補償」という文字を利用することはないはずです。

ただ損害保険会社が販売している医療保険やがん保険では「保障」ではなく「補償」が使われている場合があります。

例えば、損害保険会社で販売されているがん保険のうち、自己負担した金額と同額の保険金を受け取れる実損填補型のがん保険の説明には「補償」が利用されます。

ライフプランで大切なことは、目的に沿った加入をすることはもちろんですが、終活のように「エンディングノート」を活用して、他の金融商品とともにまず「整理整頓する」ことです。

その際に、次の分類を知っておくことは重要です。

必要保障額の計算

必要保障額=(1) 遺族に必要な生活資金等の総額一(2) 遺懐の収入金額

①遺族生活資金= 家族の生活資金+妻の生活資金

– 家族の生活資金(末子独立までの日常生活費)=現在の月間生活費X70% X12ヵ月以(22織ー末子の現在年齢)

・妻の生活資金(末子独立後の日前生活費)

=現在の月間生活費X50%X 12 方月×末子22蔵時の妻の平均余命

②別途必要資金

教育資金、住宅資金、結婚援助資金、葬儀費用、緊急予備資金等

※ 団体信用生命保陵付きの住宅ローンを組んでいる場合、死亡時に保険金で完済されるため、住宅ローン残高を必要資金には含めない。

(2) 遺族の収入金額

・金融資産、死亡退職金見込額、公的年金等、妻の就労収入など

生命保険の契約手続きと保険約款

告知義務(質問応答義務)

保険法上、告知識務者(保険契約者または被保険者)は、保険契約の締結に際し、支払事由の発生の可能性に関する重要な事項のうち保険会社が告知を求めた事項について、事実の告知をしなければなりません。

告知書による方法と医師の診査による方法があります。

重要な事項

被保険者(または契約者)の現在の職業、最近の健康状態、過去(一般的に5 年以内)の傷病歴、身体の障害など。

告知義務違反

故意または重大な過失による告知義務違反があったときには、保険会社は契約を解除することができ、解約返戻金があれば払い戻す。

解除された場合には、それまでに発生した支払事|却について、保険会社は保険金を支払わないが、告知義務違反と支払事由の発生との間に因果関係がない場合には、保険会社は保険金を支払う。

解除できない場合(保険法上の規定)

保険募集人による告知妨害や不告知の教唆があった場合は、保険会社は解除できない。

また、保険会社が解除の原因があることを知ってから1 カ月間解除しなかったときや、保険契約締結の時から5年(約款上は2 年)を経過したときは、解除できない。

責任開始日(期)

保障が開始する資任開始日(期)は、一般に、生命保険会社の承諾を前提として、「申込み」「 告知または医師の診査」「第1回保険料(充当金)の払込み」の3 つが完了したときである。

保険料の払込と払込猶予期間

保険料を払い込まなければいけない月のことを払込期月といいます。

保険料を払い込まないまま払込期月が過ぎても、保険会社は一定期間、保険料の払込を待ちます。この期聞を払込猶予期間といいます。

・月払いの払込猶予期間

払込期月の翌月初日から末日まで

・半年払い・年払いの払込猶予期間

払込期月の翌月初日から翌々月の月単位の契約応当日まで

例:月払い契約で、払込期月が8 月の場合の払込猶予期間は、9 月1日から9 月30日までです。

契約の失効と復活

払込猶予期間を過ぎても保険料の払込がない場合、契約は失効し、保障がなくなります。

失効しでも、一定の手続きのもと保険会社の承諾を得て、復活することができる。

ただし、告知が必要なほか、失効期間中の保険料をまとめて支払う必要がある。

告知が必要なため、健康状態によっては復活できない。

復活後の保険料は、復活前と閉じである。

自動振替貸付(保険料の立替え)

解約返戻金の範閲内で、保険料を自動的に生命保険会社が立て替え、契約を有効に継続させる制度。自動根幹貸付が行われている問、失効することはない。立て替えられた保険料には所定の利息が発生する。

契約者貸付

解約返戻金の一定範囲内(解約返戻金と同制ではなしで、貸付けを受けることができる。

貸付金には所定の利息が発生します。

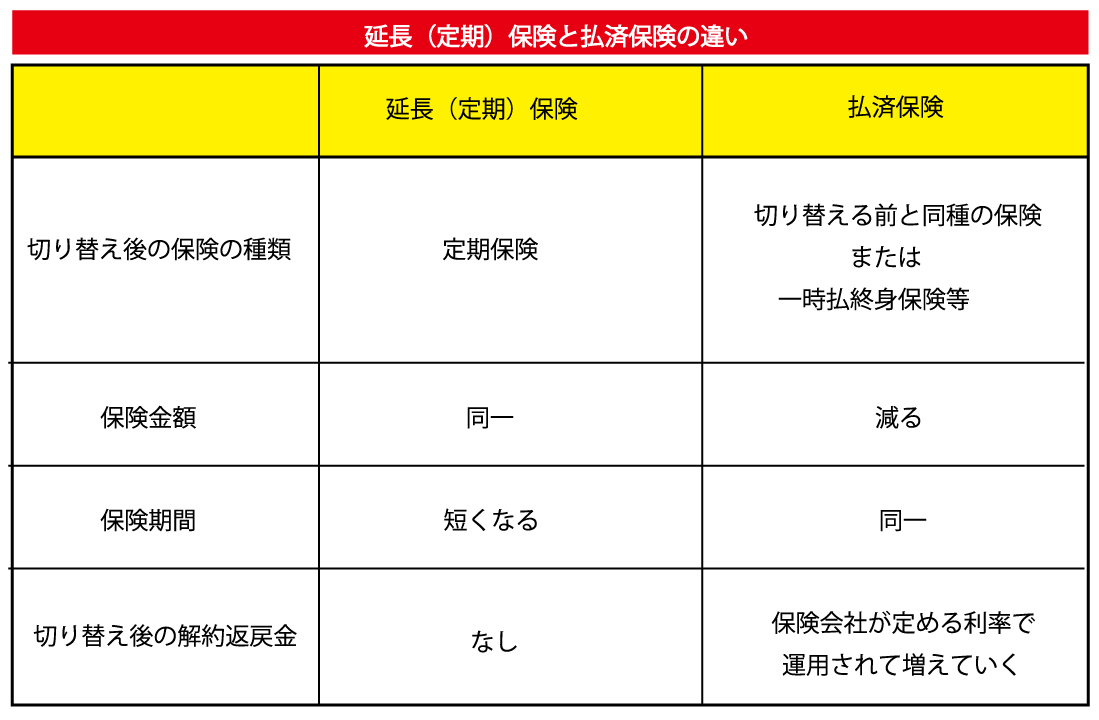

払済保険と延長(定期)保険

保険料の払い込みをストップして、その時点の解約返戻金をもとにして、契約しなおす点が似ているので、注意が必要です。

払済保険

保険料の払い込みをストップした時点の解約返戻金で保険期間が同じ生命保険を購入することです。

払済保険のイメージ

払済保険に変更した場合、保険料の払込を中止して、その時点の解約返戻金をもとに、保険期間を変えずに、元契約よりも保険金額の小さい保険に変更するので、原則として特約は消滅します。

払済保険に変更した場合、保険料の払込を中止して、その時点の解約返戻金をもとに、保険期間を変えずに、元契約よりも保険金額の小さい保険に変更するので、原則として特約は消滅します。

払済保険に切り替えると特約は消滅しますが、リビングニーズ特約は消滅しない点が延長保険と異なります。

被保険者の余命が6ヶ月以内と診断された場合に、死亡・高度障害保険金の一部または全部を前払いしてもらえる特約

延長(定期)保険

延長(定期)保険とは、保険料の払込を中止して、その時点の解約返戻金をもとに、保険金額を変えずに、一時払いの定期保険に変更することです。

延長(定期)保険のイメージ

保険料の払い込みをストップした時点の解約返戻金をもとにして、保険金額を変えずに一時払いの定期保険に変更するのが、延長(定期)保険です。

保険料の払い込みをストップした時点の解約返戻金をもとにして、保険金額を変えずに一時払いの定期保険に変更するのが、延長(定期)保険です。

払済保険と延長(定期)保険の違い

払済保険と延長(定期)保険はよく似ていて、紛らわしいですが、以下の点が異なりますので、注意して選択しましょう。

なお、いずれの場合も、変更後、各種特約は消滅します。

払済保険に切り替えると特約は消滅しますが、リビングニーズ特約は消滅しない点が延長保険と異なります。

契約転換制度(下取り制度)

契約転換制度は、現在の生命保険契約を活用して、新たな保険を契約する方法(制度)です。

現在の契約の積立部分うぃ「転換価格(下取り価格)」として新しい契約の一部にあてることから、単に「転換」も呼ばれています。

「転換」すると、元の契約は消滅します。

契約転換後の保険料は、転換時の年齢・保険料率により計算され元の契約の保険料率は引き継がれません。新しい契約はクーリングオフ制度の対象になります。

一般に契約転換制度は、同じ保険会社でなければ利用できず、本制度は、生命保険会社によって、取扱基準が異なり、また利用時には告知(または診査)が再度必要となります(本制度を取り扱わない会社もあります)。

本制度を利用すると、主契約と特約の組み合わせや各々の保障額、保険料の金額や払込方法、保険期間、保険料払込期間、配当方法などを総合的に見直すことができます(元の契約の「特別配当(長期継続した保険を対象とする配当金)を受け取る権利は引き継がれる)。

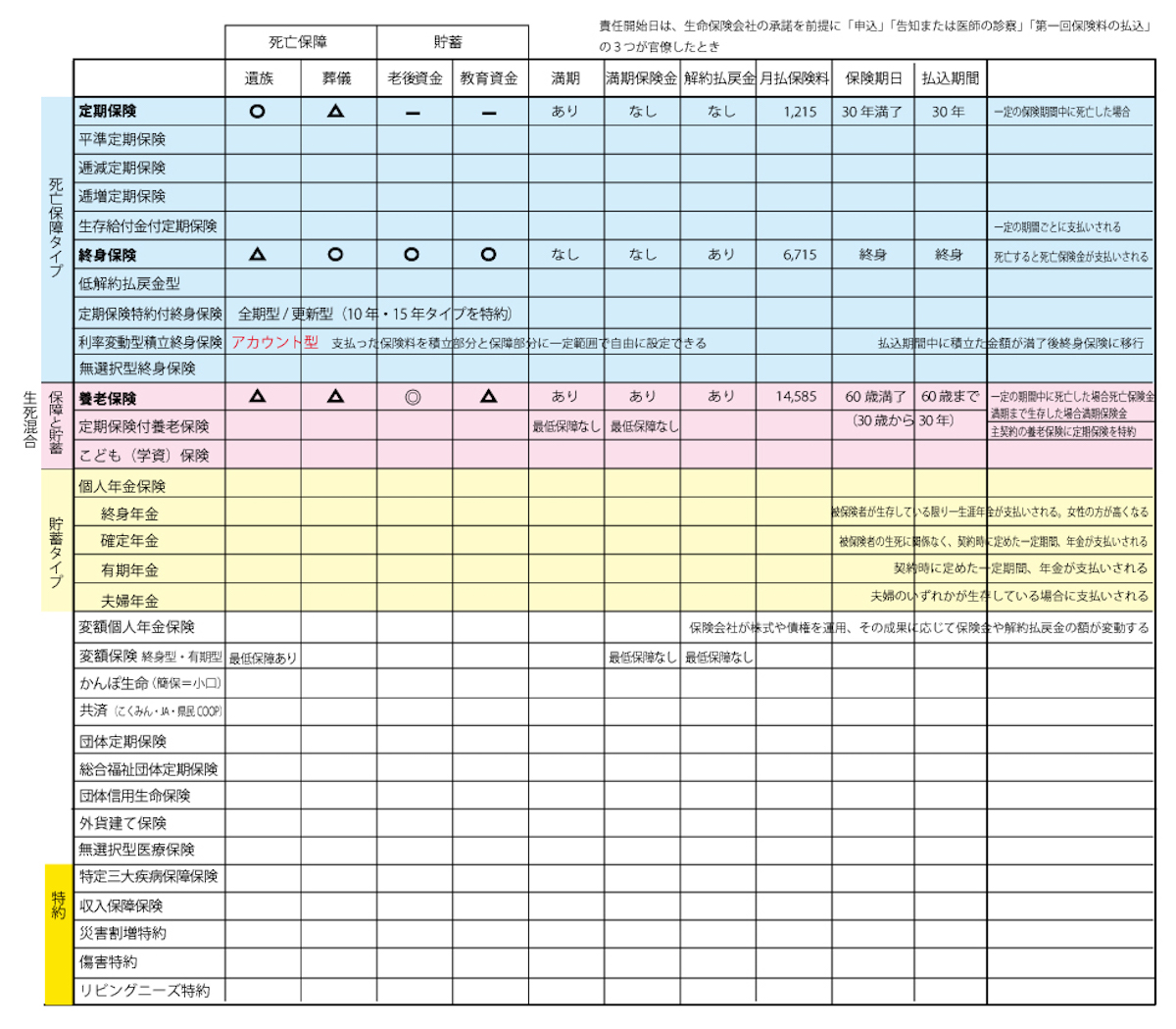

保険の分類

第一分野の保険

生命保険の分野

- 生命保険(平準定期保険・逓減定期保険・逓増定期保険・生存給付金付定期保険)

- 終身保険

- 定期保険特約付終身保険(全期型・更新型)

- 養老保険

- 年金保険

- 利率変動型積立終身保険(アカウント型保険)

- 特定三大疾病保障保険

- 収入保障保険

- 無選択型保険

- こども保険(学資保険)

- 個人年金保険(終身年金・確定年金・有期年金・夫婦年金)

- 変額保険(有期型終身型変額保険・変額個人年金保険)

- 災害割増特約

- 傷害特約

- リビング・ニーズ型特約

第二分野の保険

偶然のリスクで発生した損害を補填するための保険です。

契約時に契約者が保険会社に告知する義務があります。

損害保険

- 自動車保険医療保険

- 火災保険

第三分野の保険

病気、怪我、介護などに備える保険です。

医療保障は生命保険の特約として付ける場合と医療保険単体として契約する場合があります。

- がん保険

- 特定疾病保険

- 介護保険

- 所得保障保険

3.保険はどこで加入する?

保険の加入先には以下のような契約先があります。

保険業法には規定があります。

募集人資格を有しないファイナンシャルプランナーの場合、募集活動はできません。

ファイナンシャルプランナーの場合、200年ライフを支援する過程で、見直しの必要があると相談者と意見が一致しているはずなので、定期的な見直しを行いますが、家族構成に変化が生じた場合は、顧客が自ら連絡をとって見直しの依頼をするのが望ましいでしょう。

以下は契約先であると同時に保険の相談窓口にもなります。

- 各保険会社(担当者と面談、またはWeb)

- 代理店からの加入。

(特定の1社と契約している保険代理店、または複数の会社を取り扱う乗合代理店) - ファイナンシャルプランナーや税理士等で代理店資格を保有する人。

- 来店型保険ショップ

(特定の1社と契約している保険代理店、または複数の会社を取り扱う乗合代理店) - 通信販売。TV ショッピング、カタログ通販、ネット通販など

- 銀行や証券会社の窓口 (実は代理店)

- 勤務する会社の関連会社が代理店として保険販売をしている場合もある

- 保険ブローカー(保険仲立ち人)

(契約者側の指名で保険会社と契約の交渉や契約行為以外の認められた事務を遂行すること、手数料をあらかじめ明示する必要がある。)

保険業法

保険は保険業法によって、消費者保護のためにその運営について細かく定められています。

①保険業法とは

保険業法第1 条:法律の趣旨 「この法律は、保険業の公共性にかんがみ、保険業を行う者の業務の健全かつ適切な運営及 び保険募集の公正を確保することにより、保険契約者等の保護を図り、もって国民生活の安 定及び国民経済の健全な発展に資することを目的とする。」

この法律で規定されている内容は、おおまかに以下の規定です。

-保険事業の監視監督 -保険事業を営む者の組織 .保険事業を営む者の業務 バブル後の金融行政、保険に関する環境変化にともない平成7 年に全面改正がありました。 旧保険業法に比較した主な改正点は、以下の4 点です。

・子会社方式による生保・損保の相互参入

・保険仲立人制度の導入 →いわゆるブローカー。試験の合格と内閣総理大臣の登録が必要。

・ソルベンシー・マージン基準の導入 →保険会社の保険金支払い余力。値が高いほど健全性が高い。

ソルベンシー・マージン比率の計算式は以下のとおり]。

- A=(C(B×0.5))×100

- A:ソルベンシー・マージン比率(%)

- B:通常の予測を超える危険

- C:ソルベンシー・マージン総額(有価証券の含み益などを含む広義の自己資本額のこと。)

・保険契約保護基金制度の創設など、経営危機対応制度の整備

また平成17年にも改正があり、以下の2 点が重要な改正となります。

・根拠法のない共済(無認可共済)を規制の対象とした →それまで、ペット、自動車、医療など様々な分野で法規制の監督下に入らな いと思われる共済が各種存在していましたが、この改正により保険業法によ る失見制を受けることになりました

・少額短期保険業制度の新設 →一定の事業規模の範囲で、取り扱う保険金額が「少額」であること、保険期聞が「短期J (通常1 年。損保分野は2 年以内)保険契約の引受だけ行う事業

[重要]

「保険業法第300 条J (保険契約の締結、保険募集に関する禁止行為) 「保険会社、保険会祉の役員(生命保険募集人および損害保険募集人である者を除く)、 生命保険募集人、損害保険募集人または保険仲立人もしくはその役員もしくは使用人は、保険契約の締結または保険募集に関して、次に掲げる行為をしてはならない」

- 保険契約者又は被保険者に対して、虚偽のことを告げ、又は保険契約の契約条項のうち重要 な事項を告げない行為。

- 保険契約者又は被保険者が保険会社等又は外国保険会社等に対して重要な事項につき虚偽のことを告げることを勧める行為。

- 保険契約者文は被保険者が保険会社等又は外国保険会社等に対して重要な事実を告げるのを 妨げ、又は告げないことを勧める行為。

- 保険契約者又は被保険者に対して、不利益となるべき事実を告げずに、既に成立している保険契約を消滅させて新たな保険契約の申込みをさせ、又は新たな保険契約の申込みをさせて既に成立している保険契約を消滅させる行為。

- 保険契約者又は被保険者に対して、保険料の割引、害1] 戻しその他特別の利益の提供を約し、又は提供する行為。

- 保険契約者若しくは被保険者又は不特定の者に対して、ーの保険契約の契約内容につき他の保険契約の契約内容と比較した事項であって誤解させるおそれのあるものを告げ、又は表示する行為。

- 保険契約者若しくは被保険者又は不特定の者に対して、将来における契約者配当又は社員に対する剰余金の分配その他将来における金額が不確実な事項として内閣府令で定めるものについて、断定的判断を示し、又は確実であると誤解させるおそれのあることを告げ、若しくは表示する行為。

- 保険契約者又は被保険者に対して、当該保険契約者又は被保険者に当該保険会社等又は外国保険会社等の特定関係者(第百条の三(第二百七十二条の十三第二項において準用する場合を含む。第三百一条において同じ。)に規定する特定関係者及び第百九十四条に規定する特殊関係者のうち、当該保険会社等文は外国保険会社等を子会社とする保険持株会社及び少額短期保険持株会社(以下この条及び第三百一条の二において「保険持株会社等」という)

当該保険持株会社等の子会社(保険会社等及び外国保険会社等を除く。)並びに保険業を行う者以外の者をいう。)が特別の利益の供与を約し、文は提供していることを知りながら、当該保険契約の申込をさせる行為。

- 前各号に定めるもののほか、保険契約者等の保護に欠けるおそれがあるものとして内閣府令で定める行為。

罰則規定300条1項l 号〜3 号の罰則保険業法第317 条の2 、四号、321 条により、1 年以上の懲役もしくは100 万円以下の罰金、またはこれらの併科となる。300 条1項4号〜9号の罰則保険業法第306 条、307 条により整録取り消しや業務停止命令または業務改善命令等の行政処分の対象となる。

その他の関係法令

①消費者契約法

以下の文章は難解なので消費者庁が解りやすく説明したものがあります。こちら(PDF)

第一条目的:この法律は、消費者と事業者との聞の情報の質及び量並びに交渉力の格差にかんがみ、事業者の一定の行為により消費者が誤認し、文は困惑した場合について契約の申込み又はその承諾の意思表示を取り消すことができることとするとともに、事業者の損害賠償の責任を免除する条項その他の消費者の利益を不当に害することとなる条項の全部又は一部を無効とするほか、消費者の被害の発生又は拡大を防止するため適格消費者団体が事業者等に対し差止請求をすることができることとすることにより、消費者の利益の擁護を図り、もって国民生活の安定向上と国民経済の健全な発展に寄与することを目的とする。

②金融商品の販売等に関する法律(金融商品販売法) 金融庁ホームページ

第一条目的:この法律は、金融商品販売業者等が金融商品の販売等に際し顧客に対して説明をすべき事項等及び金融商品販売業者等が顧客に対して当該事項について説明をしなかったこと等により当該顧客に損害が生じた場合における金融商品販売業者等の損害賠償の責任並びに金融商品販売業者等が行う金融商品の販売等に係る勧誘の適正の確保のための措置について定めることにより、顧客の保護を図り、もって国民経済の健全な発展に資することを目的とする。

③犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)

第一条目的:この法律は、犯罪による収益が組織的な犯罪を助長するために使用されるとともに、これが移転して事業活動に用いられることにより健全な経済活動に重大な悪影響を与えるものであること、及び犯罪による収益の移転が没収、追徴その他の手続によりこれをはく奪し、文は犯罪による被害の回復に充てることを困難にするものであることから、犯罪による収益の移転を防止すること(以下「犯罪による収益の移転防止」という。)が極めて重要であることにかんがみ、特定事業者による顧客等の本人確認、取引記録等の保存、疑わしい取引の届出等の措置を講ずることにより、組織的な犯罪の処罰及び犯罪収益の規制等に関する法律(平成十

一年法律第百三十六号。以下「組織的犯罪処罰法J としづ。)及び国際的な協力の下に規制薬物に係る不正行為を助長する行為等の防止を図るための麻薬及び向精神薬取締法等の特例等に関する法律(平成三年法律第九十四号。以下「麻薬特例法」としづ。)による措置と相まって、犯罪による収益の移転防止を図り、併せてテロリズムに対する資金供与の

防止に関する国際条約等の的確な実施を確保し、もって国民生活の安全と平穏を確保するとともに、経済活動の健全な発展に寄与することを目的とする。

④個人情報の保護に関する法律(個人情報保護法)

第一条目的:この法律は、高度情報通信社会の進展に伴い個人情報の利用が著しく拡大していることにかんがみ、個人情報の適正な取扱いに関し、基本理念及び政府による基本方針の作成その他の個人情報の保護に関する施策の基本となる事項を定め、国及び地方公共団体の責務等を明らかにするとともに、個人情報を取り扱う事業者の遵守すべき義務等を定めることにより、個人情報の有用性に配慮しつつ、個人の権利利益を保護することを目的とする。

200年ライフと保険

1. 整理把握

特に終活では以下の情報を整理把握したい。

遺言によって資産の分配を考える際や税理士等の各専門家に相続の相談をする際にも役に立ちます。

①保険会社

これが分からないと請求ができないという事態が考えられます。

②証券番号

実際に家族が請求する際に、証券番号の記載があると手続が円滑になります。

③種類

終身保険、定期保険や共済医療保険、がん保険、自動車、傷害、火災等。

④主契約/特約

⑤保障(補償)額

医療保険などは、基本になる入院日額や手術給付金、がん保険では診断給付金など記載しておくと便利です。

⑥保障(補償)期間

終身保障、0 年間限定の保障、O歳までの保障など、正確に把握しましょう。

⑦保険料払込期間

保障(補償)期間と保険料払込期聞が異なる加入をしている場合も多いです。

⑧契約者/被保険者/保険金受取人

保険金を受け取る際の税金に影響が出ます。しっかり把握しておきましょう。

⑨備考

必須ではないが、なぜこの保険に加入したのか?などの加入目的や見直しの経緯などを書いておくと、終活だけでなく次に見直しが必要になった時にも役に立つ情報となります。

2. 見直し

関係する人は保険業法など関係法令の遵守徹底を前提にアドバイスします。

自身や家族の希望を明らかにして、加入中の保険を整理把握し結果、いくつかの保険を見直した方が良いとする結論に至った場合に、契約中の保険と利用したいと思う保険のメリットとデメリット、各種の手続きをリストアップします。

保険の見直しのみならず金融商品の見直しは、生じるメリットとデメリットを十分に検討して実行してください。

①追加加入

新規加入の場合、条件を吟味します。商品によっては増口という手続もあります。

②減額

保障(補償)額を減額する手続。

③解約

文字通り保険会社との契約を終了する。

④払済保険への変更例えば終身保険などで、60歳払込完了の契約で500 万円の保障の保険に加入していたとします。

この場合500 万の保障はあくまで60歳まで保険料を支払うという義務を履行する場合に約束されますが、加入者の都合で55歳に払込を完了したいというような申し出を保険会社にすると、終身保障という条件はそのままで、保障額を減額する。これを払済保険と言う。

⑤延長定期保険への変更

払済保険では保障額を減額しましたが、保障額をそのままに保障期間を短縮する変更手続きを延長定期保険と言う。終身保険500 万、60歳払込完了の契約で、保険料支払いを終了したいが保障の500 万は可能な期間継続したい、という時に利用する。

⑥その他の処理

契約者変更、三阜人家更、贈与、譲渡、法人から個人への譲渡、転換( ※ 下取り)など。

※下取りとは、現契約を評価して次の加入保険に充当する制度。同じ保険会社に限ります。

コメント