こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

もし、あなたの奥さんが翼ちゃんだったら、いくら遺してあげますか?

愛する翼ちゃんは6月27日で28歳。

長い100年ライフが幸せに過ごせるようにライフプランを設計して、いくら必要なのか。生命保険や信託などファイナンシャルプランを組み立てます。

生命保険には種類があって、自分にマッチングする保険を選ぶことは老後資産はもちろん、子どもにも影響します。

不要なものを契約するのは無駄ですし、必要な保障を用意していないのは不安です。

ここでは万が一にいくら必要なのか計算方法を交えて、生命保険をご紹介します。

一体いくら必要なのか、必要額の計算方法

(1)遺族に必要な生活資金等の総額

遺族に必要な生活資金の総額

遺族に必要な生活資金の総額

まず遺族が安全・安心に暮らせるために必要とする遺族の生活資金の総額を算出します。

これは遺族の人数と年齢構成で変わりますね。大学を卒業する間際の子がある家庭と、赤ちゃんのいる家族では教育資金は全然違うので生活資金は大きく変わります。

次に遺族がいくらの収入を得られるのか算出します。

次の計算式で算出できます。

①遺族生活資金=家族の生活資金+妻の生活資金

遺族生活資金=家族の生活資金+妻の生活資金

- 家族の生活資金(未子独立までの日常生活費)

未子独立までの日常生活費=現在の生活費×70%×(12ヶ月ー未子の現在年齢) - 妻の生活資金(未子独立後の日常生活費)

=現在の生活費×50%×(12ヶ月×未子22歳時の妻の平均余命)

②別途必要資金

教育資金、住宅資金、結婚援助資金、葬儀費用、緊急予備資金

遺族の収入金額

- 金融資産

- 死亡退職金見込額

- 公的年金

- 妻の就労収入金額

必要保障額(必要な遺族生活資金)の算出手順

夫42歳、妻40歳、未子12歳、現在の生活費30万円、別途必要資金1500万円、遺族の収入8000万円、未子独立後の妻の平均寿命36年

以上の事例で

①30万円×70%×12ヶ月×(22歳ー12歳)=2,520万円

②30万円×50%×12ヶ月×36年=6,480万円

必要保障額=10,500万円ー8,000万円=2,500万円

必要な保障額が変わるので、ライフプランを策定して、適性な保険選びが大切になります。

ライフプランの設計

保険選びは、ライフプランの妨げとなる事象が発生した場合のリスク回避が目的です。

万が一、どういうことが起こるか、想像力を駆使してライフプランとにらめっこしましよう。

ライフプランイベント表

保険の分類

リスクママネジメント保険には、公的な保険と私的な保険があります。

国が運営する公的な保険は、強制加入、公費が投入されているもので社会保険などがそうです。

私的な保険とは、民間の保険会社が運営する物で、第一分野、第二分野、第三分野と三つのカテゴリーがあります。

第一分野とは、人の命に関わるリスクに備える保険で、「生命保険」と呼ばれているものですね。

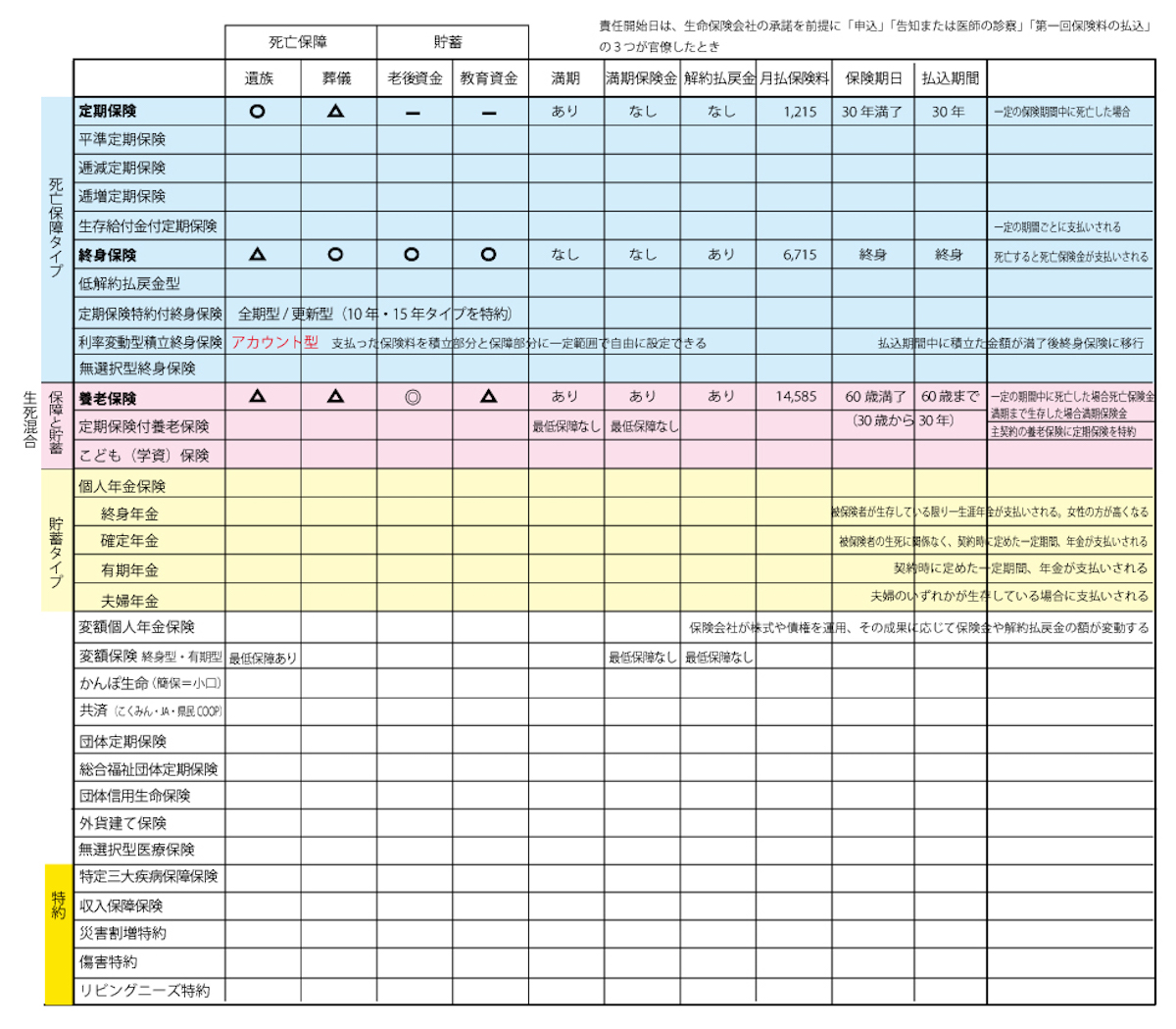

重な生命保険に、終身保険、定期保険、養老保険、収入保障保険、個人年金保険、こども(学資)保険などがあります。

第二分野とは、「損害保険」と呼ばれている保険です。

自動車保険や火災保険、個人賠償責任保険などがあります。

第三分野とは、第一分野の「生命保険」・第二分野の「損害保険」など明確な区分ができない保険のことで、医療保険、がん保険、介護保険、所得補償保険、就業不能保険などがあります。

第一分野の保険(生命保険)

生命保険の種類

- 定期保険(平準定期保険・逓減定期保険・逓増定期保険・生存給付金付定期保険)

- 終身保険

- 定期保険特約付終身保険(全期型・更新型)

- 養老保険

- 年金保険

- 利率変動型積立終身保険(アカウント型保険)

- 特定三大疾病保障保険

- 収入保障保険

- 無選択型保険

- こども保険(学資保険)

- 個人年金保険(終身年金・確定年金・有期年金・夫婦年金)

- 変額保険(有期型終身型変額保険・変額個人年金保険)

- 災害割増特約

- 傷害特約

- リビング・ニーズ型特約

定期保険

生命保険は誰もイメージできるほど浸透しています。

次に4種類があります。

- 平準定期保険

- 逓減定期保険

- 逓増定期保険

- 生存給付金付定期保険

どれも定期保険です。

定期保険とは、一定の保険期間中に死亡した場合に保険金が支払われる仕組みです。

つまり満期保険金のない掛け捨て型の保険です。

掛け捨てなので保険料は安く解約払戻金はほとんどないのが特徴の、保障性を重視した死亡保険です。

平準定期保険(定額型)

平準定期保険は、保険金額が保険期間中一定というタイプの保険です。

保険期間中が特に長いもの「長期平準定期保険」といいます。

逓減定期保険

逓減定期保険は、保険期間の経過と共に、死亡保険金額が逓減するタイプの定期保険です。

保険期間中、保険料は一定で逓減しません。

子どもの成長に伴い必要保障額が減少する場合に適しています。

逓増定期保険

保険期間の経過とともに死亡保険金額が逓増するタイプの保険。

保険期間中、保険料は一定で逓増しません。大型の保障が必要な法人契約で用いることが多い。

生存給付金付定期保険

「生存給付金付定期保険」は、一定期間ごとに生存給付金が支払われるタイプです。

死亡保険金からすでに受け取った生存給付金は差し引かれません。

終身保険

死亡した場合に死亡保険金が支払われる「終身保険」。

満期保険金はなく、保険期間は「終身」つまり一生涯続きます。

保険料は高いですが、解約返戻金も多く、保険性だけでなく貯蓄性も重視した保険です。

保険料払い込み満了後に、保障内容を死亡保障から、老後の年金や介護保険へ移行することができます。

毎回払い込む保険料は「有期払込」よりも「終身払込」の方が安くなります。

有期払込とは、保険料の払い込みが一定年齢(たとえば60歳払込済み)または一定期間で満了するものです。

終身払込は、保険料の払込みが一生涯にわたるものをいいます。

養老保険

養老保険は、「満期」がポイントになる保険です。

一定の保険期間中(=満期に達するまでの間)に死亡した場合には死亡保険金が支払われ、満期まで生存していた場合には満期保険金が支払われる保険です。

死亡保険金と満期保険金は同額です。

養老保険のメリットは「貯蓄性」を重視しながら、万一の保障にも備えた点です。

それに加え貯蓄額と期間を自由に設定できる点もメリットです。

ライフプランに合わせて活用しやすい保険です。

将来、大きなお金が必要な時期が前もって分かっている場合、たとえば、お子さんの学費や結婚の時期に合わせて、養老保険で貯蓄することができます。

大学入学時に満期を合わせておくことができるので、もし親が亡くなった場合でも教育資金が確保できます。

但し、定期保険、終身保険と比べて、保険料はもっとも高くなります。

定期保険特約付き終身保険

主である終身保険に、一定期間、定期保険特約を付加することにより、その期間の死亡保障を手厚くする保険です。

全期型と更新型があります。

全期型

契約から終身保険の保険料払込満了までが特約の保険期間になります。

定期保険特約の保険料は、払込満了まで一定です。

変更型

契約から10年・15年などを当初の特約保険期間として、特約保険期間が満了するごとに、終身保険の払戻期間満了までを限度として定期保険特約を自動更新します(告知または診査不要)

保険料は、更新時の年齢、保険料率によって再計算されるので、通常、定期保険特約の保険料は更新前よりも高くなります。

利率変動型積立終身保険(アカウント型保険)

アカウント型保険と呼ばれる利率変動型積立終身保険は、貯蓄機能(アカウント部分)と保障機能に分離した構造で、貯蓄機能の部分が「主契約」、保障機能の部分が「特約」になっています。

保険料は、まず積立(=貯蓄)部分に回され、契約内容に応じて保障部分へ振り替えられます。

積立(=貯蓄)部分の出し入れは原則的に自由で、まとまったお金を積立部分に積み立てしたり、保障部分を厚くしたり、また一時的に資金が必要な場合は、積立金(貯蓄部分)から引き出すこともできます。

特定(三大)疾病保障保険

特定疾病(がん、急性心筋梗塞、脳卒中)により所定の状態になったとき、生前に死亡保険金と同額の特定疾病保険金が支払われます。

期保険タイプと終身保険タイプがあり、満期保険金はありません。

(1)特定疾病保険金を受け取った場合

特定疾病保険金を受け取った時点で、契約は消滅するため、その後、死亡した際に、死亡保険金は支払われません。

(2) 特定疾病保険金を受け取らなかった場合

特定疾病保険金を受け取ることなく死亡したときは、死亡原因にかかわらず、死亡保険金が支払われます。

収入保障保険

「夫が死亡したら、妻に対して、満期まで、毎年300万円ずつ年で支払われる」というような契約事例がそうです。

つまり、死亡したとき以後、契約時に定めた満期で保険金が年金で支払われる保険です。

生活保障保険ともいいます。

自分に万が一のことが起こったときに、せめて家族に経済的に不自由な思いをさせたくない・・・そんなときに頼りにしたい収入保障保険は、万が一のことが起こったときに、残された家族の生活を長期にわたってサポートしてくれる死亡保険だと言えます。

一時金で受け取ることも可能です。

一時金で受け取る場合の受取額は、年金で受け取る場合の受給額よりも少なくなります。

一般に、年金受取回数は死亡時期によって異なり、保険期間の経過とともに年金受取総額が逓減します。年金受取回数には最低保証があります。

収入保障保険と似ている保険として、所得補償保険や就業不能保険があります。

名前だけだと同じ種類の保険だと思い込んでしましますが、収入保障保険と、所得補償保険・就業不能保険は明らかに違います。

所得補償保険と就業不能保険は、「病気やケガで働けなくなったときの収入減に備えるための保険」です。

所得補償保険と就業不能保険が、寝た きりで働けない状態でも、治療費や介護費だけはかかってくる経済的なリスクをカバーするための保険だと言ってもいいでしょう。

一方の収入保障保険は「亡くなったときや高度障害状態になったときに、残された家族の生活費に備えるための保険」です。

保険金や保険期間についてもそれぞれ全く異なります。

全体的な保障内容で考えると、収入保障保険は定期保険に近い保険といえます。

無選択型保険

告知不要で加入できる保険です。

終身保険と医療保険が販売されていますが、保障内容が同じであれば、告知が必要な通常の保険よりも、保険料は割高です。

契約できる年齢の下限が高めで、保険料の払込期間を一生涯としている商品が多いようです。

また、一般の生命保険や医療保険に比べると免責事由の範囲も広いことが多いので契約時に注意が必要です。

終身保険では、死亡保険金額は比較的少額で、加入後一定期間の疾病死亡は死亡保険金ではなく既払込保険料相当額が支払われます。

こども保険(学資保険)

保険期間中に親(契約者)が死亡した場合、以後の保険料の払込みが免除され、祝い金や満期保険金も支払われます。

親(契約者)が死亡後、育英年金が支払われるものもあります。

保険会社によっては、学資保険と子ども保険の色分けははっきりしている場合もあります。

子ども保険は、主に子どもの病気や万が一の怪我などに備える保険のことで、同時に教育費も積み立てられるもの。

学資保険は、将来、子どもの受験や入学などで必要となる教育資金のために積み立てをすることを目的にしています。

学資保険と子ども保険とでは、厳密には別々の保険ですが、法律の規定がないので、学資保険のことを子ども保険と呼んでいる保険会社もあります。

▼健康はウォーキング。エンドレスにワンダフルは健康第一(活力資産)

MC トレッキングポール 折り畳み 軽い7075のアルミニウム制 2本セット 畳めるが軽便 収納袋

個人年金保険

契約時に定めた一定の年齢から年金が支払われる保険。

年金受取開始目前に被保険者が死亡した場合は、払込した保険料相当額の死亡給付金が支払われます。

終身年金

被保険者が生存している限り一生涯年金が支払われる保険です。

なお、保険料は女性の方が死亡率が低いため、女性の方が高くなります。

く保証期間付終身年金>

保証期間中は被保険者の生死に関係なく年金が支払われ、その後は被保険者が生存している限り一生涯年金が支払われます。

確定年金

被保険者の生死に関係なく、契約時に定めた一定期間、年金が支払われます。

有期年金

契約時に定めた一定期間、被保険者が生存している限り支払われます。

<保証期間付有期年金> 保証期間中は被保険者の生死に関係なく年金が支払われ、その後は契約時に定めた一定期間、被保険者が生存している限り が支払われる。

夫婦年金

夫婦のいずれかが生存している限り年金が支払われる。 <保証期間付夫婦年金> 保証湖間中は夫婦の生死に関係なく年金が支払われ、その後 夫婦のいずれかが生存している限り年金が支払われる。

確定年金の年金受取期間の途中で、または保証期間付の年金の保証期間の途中で被保険者が死亡した場合、残りの期間に対応する年金または一時金が、遺族に支払われます。

変額保険

変額保険(特定額保険)とは、株式や債券を中心に資産を運用し、 運用の実績によって保険金や解約返戻金が変動する保険です。

保険の資産は、特別勘定で、資産運用が行われ、運用リスクを負います。

一方、定額保険(保険金額が保険期間中一定の保険)の資産 一般勘定で管理されている。

変額保険には、養老保険タイプの有期型と、終身保険タイプの型、個人年金タイプの変額個人年金保険があります。

有期型・終身型の変額保険

運用実績にかかわらず、死亡保険金は基本保険金額が最低保証されます。

満期保険金と解約返戻金に最低保証はありません。

変額個人年金保険

運用実績に応じて将来の年金や解約返戻金が変動する個人年金保険。

年金受取総額や年金原資の額が最低保証されている商品もあります。

年金受け取り開始前に被保険者が死亡した場合の死亡給付金も運用実績に応じて変動します。

一般的に一時払保険料相当額が最低保証されています。

※運用収益は、運用期間中は課税されず、解約時や年金支払時まで課税が繰り延べられる。

※一般的に、定期間内の解約は、解約返戻金から時約控除が差し引かれる。

災害割増特約

不慮の事故で180日以内に死亡または特定感染症で死亡したとき、 主契約の死亡保険金に上乗せして災害死亡保険金が支払われます。

傷害特約

不慮の事故で180 日以内に死亡または特定感染症で死亡したとき、 主契約の死亡保険金に上乗せして災害死亡保険金が支払われます。 また、不慮の事故で180 日以内に所定の障害状態になったときは、 障害の程度に応じて障害給付金が支払われる。

リビング・ニーズ特約

リビング・ニーズ特約は、原因にかかわらず余命6 ヵ月以内と医師により診断された場合に、被保険者または指定代理請求人の請求に基づいて、死亡保険金の一部または全部が生前に支払われます。(6ヵ月分の保険料と利息相当分が差し引かれる) 。特約保険料は必要ありません。

※指定代理請求人とは、本人が、余命・病名を知らされていないなどの場合、被保険者に代わって保険金の請求を行う人として、あらかじめ契約者が指定した代理人のこと。

まとめ

もし、あなたの愛する奥さんが翼ちゃんだったら、いくら遺してあげますか?

愛する翼ちゃんは6月27日で28歳。

長い100年ライフが幸せに過ごせるようにライフプランを設計して、いくら必要なのか。生命保険や信託などファイナンシャルプランを組み立てます。

愛は心ですが、お金あってこそワンダフルな人生が現実になります。お金はあるけど心はないというのも寂しいですね。金融資産と無形資産の両輪が機能して、人生はエンドレスにワンダフル。

コメント