![]()

こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

個人事業主、フリーランサー、1人会社が増えている100年時代。

国民年金の第1号被保険者は、長い100年時代は自由を謳歌できる反面、不安の種になります。

公的年金の給付は老齢基礎年金だけなので、アクティブに老後資金の準備を楽しむスキルをライフスキルにしたいですね、

では、安全・安心な私的年金を順番に説明していきます。

![]()

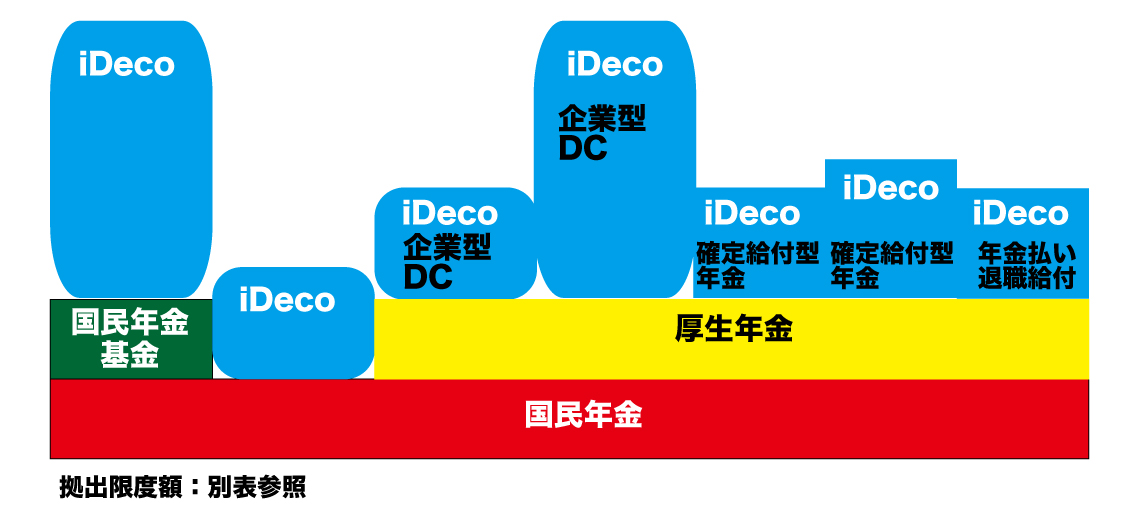

自営業者のための私的年金

iDeCoは代表的な人気の私的年金です。

利用できる「私的年金」にはつぎのものがあります。

- 付加年金

- 国民年金基金

- iDeCo(確定拠出年金)

- 小規模企業共済制度

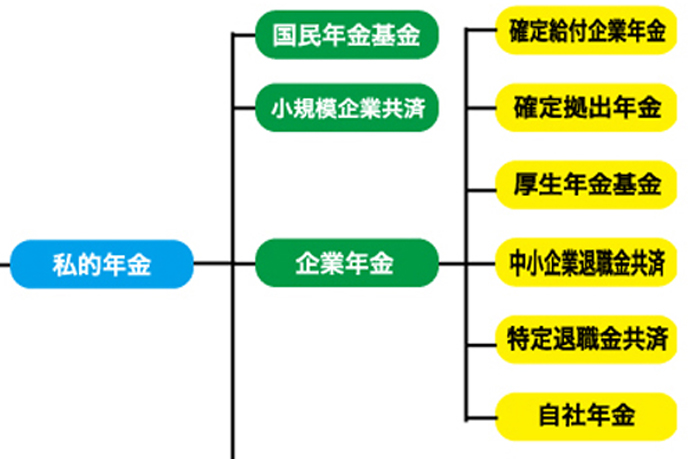

私的年金には、企業年金、個人年金があります。

国民年金基金、iDeCo(確定拠出年金)、小規模企業共済も、私的年金に入ります。

個人年金① 「財形年金貯蓄」の場合

「財形年金貯蓄」は、会社勤めの人、公務員には、給料から天引きできる「個人年金=じぶん年金」です。

ほぼ強制的な貯蓄で利子等に関する非課税措置がありますが、この低金利の時代には全くと言っていいほどメリットはありません。

「財形年金貯蓄」を「個人年金=じぶん年金」として利用できますが、自営業者、フリーランスの人は利用できません。

個人年金② 「国民年金基金」の場合

出典「国民年金基金」

出典「国民年金基金」

自営業者、フリーランスの人向けの「個人年金=じぶん年金」です。

「国民年金基金」制度は、会社勤め人、公務員は利用できません。

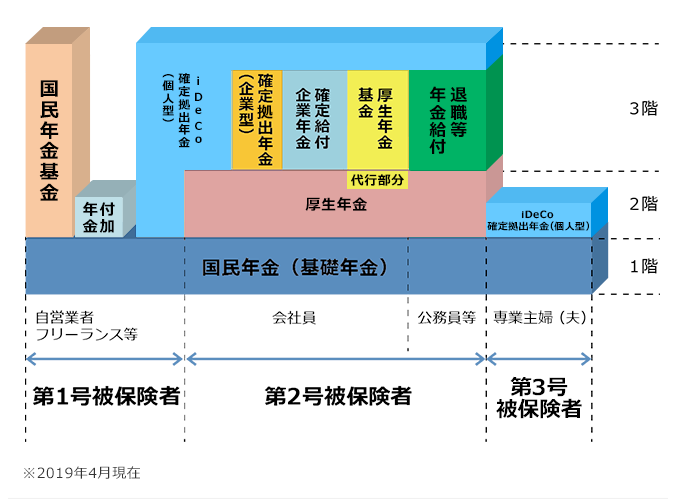

国民年金基金は、国民年金の第1号被保険者及び60歳以上65歳未満の任意加入被保険者が老齢基礎基金に上乗せした年金を受け取るための年金制度(国民年金基金連合会が運営)です。

第1号被保険者は1階部分の老齢基礎年金だけなので、積極的に老後資金の準備が必要になります。利用できる制度として、付加年金、国民年金基金、確定拠出年金(個人型年金)、小規模企業共済制度などがあります。

年金基金の加入者は付加保険料(月額400円)を納付することはできません。

国民年金基金の掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別によって決まります。給付の型及び加入口数は、掛金月額6万8,000円(年額816,000円)を上限に選択できます。

ただし、後述しますが、iDeCo(=個人型確定拠出年金)にも加入している場合は、その掛金と合わせて6万8,000円以内です。

そこで国民年金基金が得か、iDeCoが得か、あるいは併用が得か、選択する必要が生じます。

国民年金基金を利用するメリット

また、複数の給付の型があるので、加入する口数は加入者が選択できます。

1口目は必ず終身年金(65歳支給開始)なので、長生きするほど年金を受け取れるのが、国民年金基金のメリットです。

2口目以降は確定年金(65歳または60歳)を選択できます。

国民年金基金を利用するデメリット

掛金の2口目以降は途中で減額可能ですが、1口目の掛金をゼロとすることや1口目の型(終身年金)を変更することができません。

収入状況の変化があっても最低1口は掛金の拠出を継続が必要。

(老後資金なので)解約はできず、65歳まで払い戻しもありません。

ただし、掛金の払い込みを一時中断することができます。

本体である国民年金と同じ仕組みです。

![]()

個人年金③ 付加年金(付加保険料)

付加年金は目が覚めるほど、大きなメリットなので、絶対に掛けるようにしましょう!

国民年金の第1号被保険者は、毎月の国民保険料に加えて付加保険料(月額400円)を納付できます。それによって老齢基礎年金の上乗せとして付加年金を受給できます。国民年金の保険料の免除されている期間や滞納期間は付加保険料の納付は出来ません。

付加年金額=200円×付加保険料納付期間の月数

これだけ見ると、どこが得?と思うかも知れませんが、よく考えてみてください。

付加年金は老齢基礎年金と一緒に支給されるので原則65歳から支給されます。

掛けた月数(60ヶ月)×200円=12,000円(累計付加年金受給額1万2,000円)

付加年金受給額と支払保険料額の差額=1万2,000円-2万4,000円=△1万2,000円

掛けた月数(60ヶ月)×200円=12,000円(累計付加年金受給額2万4,000円)

累計年金額と支払保険料額との差額=2万4,000円-2万4,000円=0円

掛けた月数(60ヶ月)×200円=12,000円(累計付加年金受給額3万6,000円)

累計年金額と支払保険料額との差額=3万6,000円-2万4,000円=1万2,000円

掛けた月数(60ヶ月)×200円=12,000円(累計付加年金受給額4万8,000円)

累計年金額と支払保険料額との差額=4万8,000円-2万4,000円=2万4,000円

年金額→掛けた月数(60ヶ月)×200円=12,000円(累計付加年金受給額6万0,000円)

累計年金額と支払保険料額との差額=6万0,000円-2万4,000円=3万6,000円

![]()

個人年金④ iDeCo(「個人型確定拠出年金」)の場合

iDeCo ![]() は、2016年までは自営業者か一部の会社勤めの人しか利用できませんでした。

は、2016年までは自営業者か一部の会社勤めの人しか利用できませんでした。

しかし法律が改正されて2017年から公務員も専業主婦も「財形年金貯蓄」がある勤め人も、原則利用OKになりました。

つまり、ひとり一口座ですが、上記の個人年金と併せてじぶん年金として活用することができるようになりました。

これを機会に、じぶん年金の決定打になり、この制度を利用する人が増え、100万人を突破しました。

確定拠出年金やiDeCoなどの掛金は「小規模企業共済等掛金控除」に該当します。

iDeCoを利用するメリット

- 運用で得た定期預金利息や投資信託運用益が非課税になります。

- 運用額が大きい場合には節税メリットが大きいです。

- また、最低金額5,000円から1,000円単位で上積みできます。

- 金額の拠出を運用開始後に停止することも可能です。

iDeCoを利用するデメリット

- 将来受け取る年金額は運用の成果によります。

運用中は、継続的に口座管理料等のコストがかかります。

専業主婦も加入できるiDeCo

専業主婦((国民年金第3号被保険者)の場合、「個人年金=じぶん年金」として利用出来る制度がありませんでした。

金融機関が販売しているものに、「年金」とつくものがありましたが、商品名としてネーミングしたもので、国が定めた制度ではありません。

このように「個人年金=じぶん年金」は、職業という枠で規制されていましたが、iDeCo ![]() では規制がなくなりました。

では規制がなくなりました。

国民年金基金とiDeCoの選択または併用

国民年金基金とiDeCoは、どちらも開始時期は自由に選べます。

どちらが得か、1つに絞れない方は両方を同時に利用するのも1つの方法です。

例えば、老後資産作りに、なかなかお金を回すことのできない方は、まずは5,000円から利用可能なiDeCoをまず始めます。途中で毎月の拠出が厳しくなったら途中でも中止が可能です。

ある程度まとまった金額を回すことができるようになったら、国民年金基金を利用するという方法もありでしょう。国民年金基金、iDeCo、両方のメリットとデメリットを勘案しながら、自分なりの利用方法をぜひ考えてみてください。

![]()

個人年金⑤ 小規模企業共済制度

小規模共済制度は国民年金基金やiDeCoの個人型年金と重複して加入できる個人年金です。

個人事業主1人につき協同経営者2人まで加入できます。

任意脱退も認められているので、業績が悪化したときに安心です。

小規模企業の個人事業主(または会社の役員)は、小規模共済制度に加入すれば、事業を廃止した場合(または役員を退職した場合)に共済金を受け取ることができます。

小規模企業とは常時使用する従業員の数が20人以下(商業・サービス業は5人以下)の場合が該当します。

掛金は月額1,000円から70,000円までの範囲内に限定されています。

小規模企業共済等掛金控除とは?

小規模企業の経営者や役員、個人事業主といった方が事業を辞めたり、退職された際の退職金制度のようなものとして「小規模企業共済制度に加入するために拠出した掛金については全額所得控除の対象となります。

この控除を小規模企業共済等掛金控除といいます。

小規模企業共済等掛金控除の対象について

小規模企業共済法によって定められる独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金。具体的には中小企業基盤整備機構の運営する小規模企業共済などがこれに該当します。

控除される金額

控除できる金額はその年に支払った掛金の全額となります。

たとえば、課税対象になる所得金額が700万円の人が一年間で10万円の掛金を拠出した場合、所得の金額の690万円が課税対象になります。

個人型確定拠出年金との違い、どっちがいい

小規模企業共済と比較される制度に確定拠出年金があります。

小規模企業共済と個人型確定拠出年金「どっちがいいの?」と悩まれる方が多いようです。

いずれにしても早く始めるのがおすすめです。

「どっちが良い」と悩む原因は、それぞれ特長(目的)が異なるからです。

なので、個人個人の状況、先々の不安を考えて決定するのが望ましいと言えます。

理想は小規模企業共済と個人型確定拠出年金の両者を併用です。

両方の併用が難しい場合、自身の状況を考えながらいったんはどちらか一方に加入しておき、余裕が出てきたら、もう一方にも加入するという方法が賢明でしょう。

理由は、小規模企業共済は現役世代の万が一のため(任意で脱会可能)が目的の場合が多いのに対してですが、個人型確定拠出年金は老後のための資産形成(65歳から払い戻し)が目的だといえます。

![]()

企業年金

企業年金は、企業の従業員の老後を保障を目的に、企業が主体となって任意に導入する制度です。

企業年金は、すべての会社にあるわけではありません。

是非、国民年金基金、iDeCo、小規模企業共済を活用して、できるだけ多くの老後資金を用意できるようにしておきましょう。 ▼参考までに以下に「企業年金」を簡単に説明しておきます。

- 企業年金は退職金を分割して支払う制度です。

- 会社や個人事業主が従業員の退職後の生活安定を目的にした企業内の年金制度です。

- 企業年金には主に確定拠出型と確定給付型があります。

確定給付型とはあらかじめ給付額が算定式によって確定している年金です。

確定給付型には主に2種類があります。

- 確定給付企業年金

- 厚生年金基金

確定拠出型は「企業型確定拠出年金」として運用されています。

確定拠出型とは、積み立て(拠出額)が個人ごとに区別され、運用実績によって給付額が決まる年金制度のことです。

「企業型確定拠出年金」とは、会社が拠出を行い、従業員のためにより良い商品を揃えます。

従業員は予め用意された商品の中から選んで運用を行い、その結果を60歳以降に受け取る仕組みです。

厚生年金基金とは。企業が基金を設立し管理・運用を行っている私的年金制度です。

厚生年金基金では国が管理する厚生年金の一部を代行し、さらには企業独自の給付を上乗せして支給することから、1階部分の国民年金、2階部分の厚生年金、さらに企業独自の上乗せをしていることから3階部分と呼ばれています。

![]()

まとめ

人生はエンドレスにワンダフルを実現するために、金融資産は危機管理の点からも重要です。

スキルアップも危機管理の「ひとつ」です。

ポートフォリオ」の考えもそうですね。

健康は前触れもなく、ある日突然、寝たきりになることもあります。

「思慮深い人生を送るということは、実に手のかかることだ」

・・・パタゴニア創業者イヴォン・シュイナード氏の言葉です。

アウトドアアパレル企業 パタゴニア

ヨーロッパ・中東及びアフリカ地区ジェネラルマネージャー

ライアン・ゲラート(Ryan Gellert)

再利用可能ステンレスストロー 折り畳みストロー、金属キーホルダーケースと伸縮クリーナーブラシを備え、家庭、オフィス、バー、旅行に適しています

コメント