生前整理のひとつに贈与があります。

生前相続はありませんが、生前贈与があります。

「贈与」と「相続」、はどちらも「財産を誰かに与える」方法です。

もっとも大きな違いは、「その財産を“いつ”与えるか」です。

贈与は財産を渡す人が存命の間に行われます。

相続は財産を渡す人が亡くなられたのちに行われます。

また亡くなられたのちに行われる「遺贈」もありますが、性質が違います。

贈与とはなにか?ここでは贈与について学習します。

贈与とは契約(約束)

贈与とは、当事者の一方が自分の財産を無償で相手に与える意思表示をして、相手方がこれを承諾することによる契約です。

贈与契約は、契約当事者の一方だけが債務を負担する片務契約です。

贈与の場合は、口約束でもOKです。書面は必要ありませんが、書類で契約を交わしてもOKです。

ただし書面を交わした場合、契約を撤回・取り消しをする場合には、書類で契約撤回・取り消しを行います。

書類で契約を交わした場合、効力は契約の時点で発生しているので、一方的な契約撤回・取り消しはできなので注意が必要です、

口頭で契約した場合は、履行されていない部分について取り消しが可能です。履行されたものについて返却を求めることはできません。

生前贈与

生前贈与とは生きている間に財産を贈与することです。

相続財産を減らすことができますので相続税対策として有効です。

贈与の特殊形態

贈与の種類には以下の種類があります。

定期贈与

- 定期贈与とは、定期的に一定の贈与をすることです。

- 例)毎年1 月1 日に、100万円を10年にわたって贈与する。

- 例えば、1,000万円を100万円ずつに分けて毎年贈与する取り決めをおこない、生前贈与をおこなった場合は定期贈与となります。

- 定期贈与の場合は毎年の贈与金額が110万円以下であっても、定期贈与の取り決めをおこなった年に「定期金に関する権利」の贈与を受けたとして、贈与額の合計額に対して贈与税(一般税率)が課税されます。

- 毎年100万円を10年間にわたって贈与するという定期贈与の取り決めがおこなわれ、1,000万円の定期金額の権利を贈与した場合、1,000万円に対して贈与税が課税されます。

- 贈与者または受贈者のいずかの死亡によって効力が失われます。

負担付贈与

負担付贈与とは、受贈者(贈与を受けた人)に一定の債務を負担させることを条件にした財産の贈与をいいます。

個人から負担付贈与を受けた場合は贈与財産の価額から負担額を控除した価額に課税されます。

受贈者が負担を履行しない場合には、贈与者は贈与契約を解除できます。

例)自宅を贈与するにあたって、住宅ローンの残債を負担させる。

死因贈与

贈与者(贈与をする人)が死亡することで、贈与の効力が生じる贈与です。

例)私が死んだら、家と土地をあげる、など

死因贈与は贈与契約の一種であるために、贈与者が事故の財産を無償で受贈者に与える意思表示をして、受贈者が受諾することによって成立します。

死因贈与は贈与税ではなく。相続税の課税対象になります。

贈与者が死亡する前に受贈者が死亡したときは効力を失います。

定期贈与とみなされないための注意点

1年間の贈与額が110万円以下であれば贈与税が課税されないので、毎年110万円以下の金額を贈与する方が大勢いらっしゃいます。

しかし、毎年同じ金額を贈与し続けると暦年贈与とみなされ、年間の贈与額が110万円以下であっても贈与税が課税されてしまう場合があるので注意が必要です。

ここからは定期贈与とみなされないための注意点についてご説明します。

暦年贈与

相続、贈与、売買と状況・名目は違っても、人から人に財産が移動すると税が課される点では共通しています。

しかし、暦年贈与のように、贈与の場合には毎年110万円までは贈与税がかからない仕組みになっています。

なぜ「毎年110万円までは贈与税がかからないのか」というと、贈与税には、年間110万円の基礎控除が認められているからです。

基礎控除とは、簡単にいうと「ここまでは税金をかけません」という約束事で、贈与の場合にはこの基礎控除が110万円となっています。

つまり、1人につき、110万円までは、子どもに財産をあげても税金がかからないというわけです。

そしてこの基礎控除の恩恵を活用した相続税対策が「暦年贈与」です。

1人につき1年間に110万円までの贈与なら、贈与税がかからず、長期間にわたって計画的に行えば、かなりの節税効果が期待できますし、子どもや孫が10人もいれば1年で1,100万円、10年間で1億1,000万円も無税で贈与することができるのです。

これを子ども側から見ると、祖父から50万円贈与してもらった、祖母から50万円してもらった。合算して100万の贈与があったが110万円以下なので、贈与税はかからなかったということになります。

贈与税は1年間に受け取った金額の合計額から110万円を差し引いた金額に対して課税されます。

110万円以下の贈与なら贈与税が課税されません。

したがって、一括で贈与するのではなく110万円以下に分けて毎年贈与すると節税することが可能です。

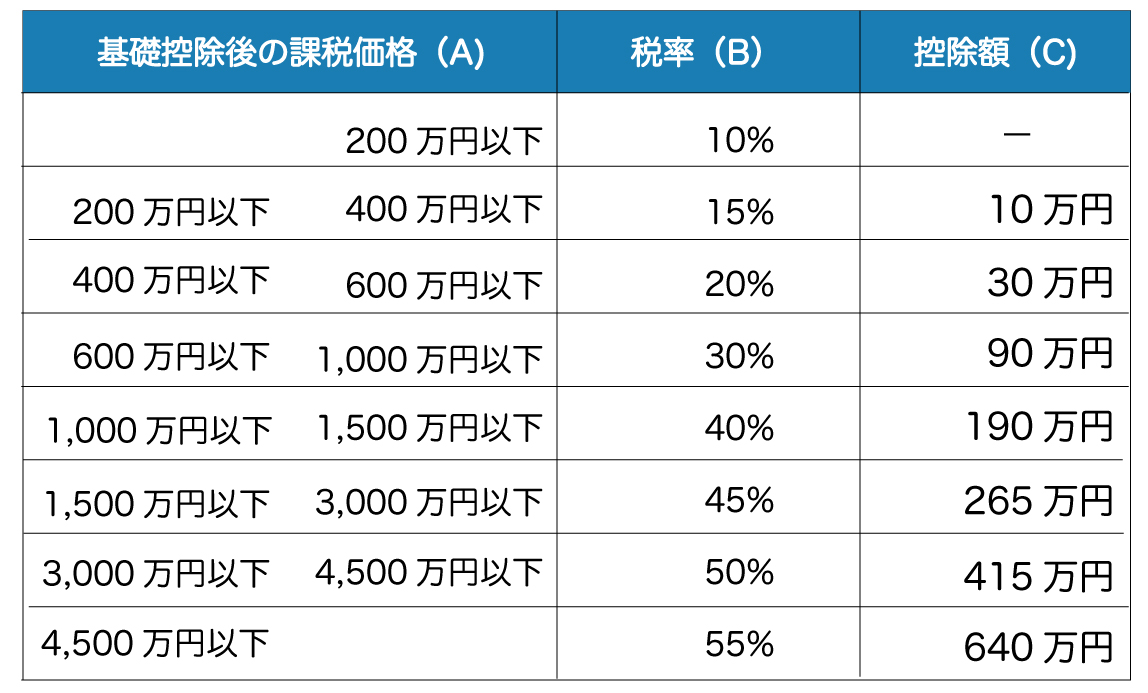

例えば、20歳以上の子供が親から1,000万円を受け取った場合は贈与税の税率は30%で控除額は90万円です(*特例税率(特例贈与財産用速見表)参照)。

贈与税の金額は(1,000万円-110万円)×0.3-90万円で177万円となります。

*特例税率(特例贈与財産用速見表)

しかし、年間110万円以下ずつ贈与すると贈与税が0円になるので贈与税分177万円の節税効果が得られます。

課税方式の違いを知っておく。

ここまで述べた節税効果を得るには課税方式の違いを知っておく必要があります。

贈与税の課税方式と基礎控除について簡単に説明しておきます。

贈与税の課税方式には、「暦年課税」と「相続時精算課税」の2つがあり、贈与を受けた人が、どちらの方式で贈与税を計算するかを、贈与者ごとに贈与税の申告時に選択することができます(ただし、一度、相続時精算課税を選択した贈与者からの贈与については翌年以降暦年課税を選択することはできません)。

先にご説明した基礎控除の適用を受けることができるのは、暦年課税方式を選択した場合のみです。

暦年課税方式では、贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。

つまり、3人の子供に、年間110万円ずつ20年間にわたって贈与すると、110万円×20年×3人=6600万円となり、子供たちに合計6600万円を税負担なく譲り渡すことできます。

このように、暦年課税の基礎控除の適用を受けて贈与することを「暦年贈与」といいます。

相続までの期間が十分ある場合は一括贈与ではなく110万円以下に分けて贈与すると減税できます。

暦年贈与とは毎年行う贈与です。

暦年贈与と定期贈与はなにが違う?

- 暦年贈与も定期贈与もどちらも毎年贈与をおこなうことを指します。

- 定期贈与と暦年贈与の違いは「予め取り決めがあって毎年贈与をおこなっていた」か「たまたま毎年贈与をおこなっていた」かの違いです。

- たまたま毎年贈与をおこなっていたのであれば暦年贈与とみなされ、毎年贈与額に対して贈与税が課税されます。つまり基礎控除額を使えます。

- 予め取り決めがあって毎年贈与をおこなっていたのであれば定期贈与とみなされ、贈与額の合計に対して贈与税が課税されます。

生前贈与を定期贈与とみなされない対策

- どちらとも受け取れる場合、税務署は税額がより多い方を選択します。

- 生前贈与を定期贈与とみなされないためには贈与する度に贈与契約書を作成しましょう。

- 仮に10年間にわたって毎年100万円を贈与することが決まっていても、贈与の都度、贈与契約書を結ぶことがお勧めです。

- 贈与する金額や時期もできれば毎年同じ金額でない方が良いでしょう。

- 毎年単発の贈与が発生しているとみなされるように生前贈与をおこなうと良いでしょう。

- 生前贈与で相続税対策をしたとしても、立証できない場合には、税務署に暦年贈与を否認される場合があります。

- 暦年贈与をおこなう際は証拠を残すために銀行振込で贈与しましょう。

- 暦年贈与を立証しやすくするために、贈与の都度、贈与契約書も作成するようにします。

遺贈

「遺贈(いぞう)」も「死因贈与」も死亡を原因として他人に贈与する行為のため、同意語のように捉えている人もいますが、本質的に全く異なります。

遺贈(いぞう)とは、遺言によって、遺贈者(遺産を贈る側)の財産の全部または一部を、受遺者(遺産を受ける側)に無償で譲与することを言います。

遺贈には包括遺贈と特定遺贈の2種類があり、遺贈方法とその内容に大きな違いがあります。

財産処分そのものは、生前に遺言で行うことも可能です。

贈与の場合は遺贈者と受贈者の間で行われる約束です。

つまり「遺贈」とは、遺言者が遺言によって一方的意思で行う財産処分といえます。

通常、特に遺言などがない場合は、誰が相続人となるのか、財産の何割を相続するのかについては、法律で定められています。

遺贈は、「相続人」に対しても、「法定相続人以外」に対しても行えるのがポイントです。

実際に「遺贈」される場合、特殊な事情がない限り法定相続人以外の人に財産を残したい場合に用いられます。

そこで「遺贈される側」が、事前に知っておきたいのが、2種類の内容を把握しておくことです。

包括遺贈

遺産には、現金もあれば、不動産や株式など現金ではないものもあります。

これらを特定せずに一括して考え、その何分の1というように遺産全体に対する割合で遺贈することを包括遺贈と言います。

例えば「全財産の4分の1をあなたにあげる」などです。

借金など負の財産もある場合は、遺贈の割合に従って、負の財産も引き継ぐことになります。

受取拒否をする場合、相続の開始があったことを知ったときから3か月以内に家庭裁判所に申述する方法により、遺贈の放棄を行う必要があります。一部でも処分した場合、放棄できなくなります。

特定遺贈

特定遺贈とは、遺産のうち「土地をAさんにあげる」「C社の株式をB君にあげる」というように特定の財産を譲る遺贈です。

特定遺贈が、包括遺贈と違う点は、遺言で指定がない限り負の財産を引き継ぐことがない点です。

受取拒否をする場合、特定遺贈の受遺者は、いつでも遺贈を放棄することができ(民法986条1項)、時期に制限はありません。

遺贈を放棄した場合、遺言者の死亡の時にさかのぼって効力を生じます。

民法の規定

贈与や相続を理解するうえで必要な、民法で規定されている親族の範囲

1.親族の種類と範囲

親族とは、配偶者、6親等内の血族、3 親等内の姻族をいいます。

親等とは、親族関係の遠近を表す等級のことです。

親子は1 親等、兄弟姉妹は2 親等、叔父叔母・甥姪が3親等になります。

6親等の血族とは、自分の曾孫の孫の子ども、あるいは自分の甥(又は姪)の孫の子ども、あるいは自分のいとこの孫、などです。

2. 扶養義務者

直系親族や兄弟姉妹は、法律上、お互いに扶養する義務を負っています。

また、特別な事情がある場合には、家庭裁判所の審判によって、3親等内の親族にも扶養義務が生じます。

まとめ

相続対策をする場合、誰が見ても税務署に分かりやすくしておくことが大切です。

暦年贈与が定期贈与と誤解されないようにしておくようにしましょう。

遺贈をするには遺言書の作成が必要です。

生前贈与(本来の贈与、みなし贈与)、死因贈与(同じく)の場合は、口頭のみでも意思の合致があれば成立します。

ただし、死後の場合は、他の相続人ともめることを避けるために書面化しておきましょう。

一度した遺贈をやっぱりやめたくなった場合は、もともと意思の合致なしに決めていることなので、遺言者が死ぬ前に新しい遺言書を作成すればいつでも勝手にキャンセルすることが可能です。これを「撤回」といいます。

死因贈与の場合は口頭だけの契約であっても、受け取る人から事前に了承を得ているため、一方的に死因贈与を撤回すると受贈者と他の相続人との間でトラブルになる場合があります。

ルールを整理して確かな行動をするようにしましょう。

特に認知症が危惧される場合のことを考えると書面でかわしておくのがおすすめです。

コメント