こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

外国投資信託に関心がありますか?

日本以外の国に登録されたファンドが外国投資信託ですが、ダブリン(アイルランド)やルクセンブルグなどタックスヘイブン(租税回避地。税金が軽減・免除される国や地域)に登録されたファンドが主流です。

ただし、日本国内の金融機関が、すべての外国投資信託を取扱うことができるわけではありません。

外国投資信託のうち、証券業協会が定める選別基準を満たしたもので、日本の金融機関のうちの一社が届出を行い、日本語の目論見書を作ったものでなければなりません。

因みに選別基準には、そのファンドの純資産が1億円以上であること、運用会社の純資産が5,000万円以上であること、一つの企業の50%超の株式に投資するものでないことなどがあります。

外国投資信託の仕組み

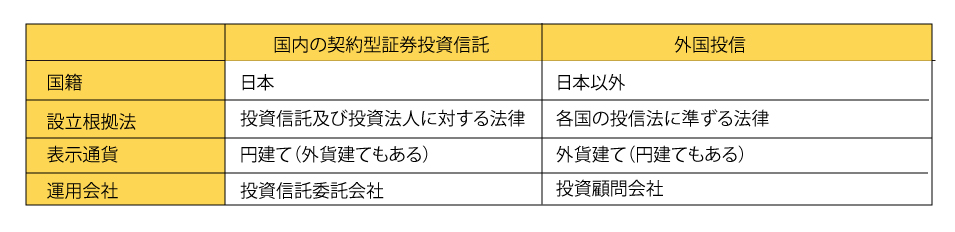

外国投資信託とは、ファンドの国籍が日本以外の外国にあり、その国の法律に基づいて設立されている投資信託です。投資対象が外国証券であるという意味ではありません。

会社型、契約型、オープンエンド型、クローズドエンド型(カントリーファンド:日本では外国株式の取扱い)があります。

外国投資信託の種類

日本の金融機関が取扱う外国投資信託には、日本円建て(基準価額が円で表示されるもの)のほか、米ドル建て、ユーロ建てなどの外貨建てファンドも多くあります。

銀行の外貨預金のように利用される商品で、米ドル建てMMF、ユーロ建てMMF、豪ドル建てMMFなどに人気があります。

なお、国内投資信託と異なり、外国投資信託の詳細なデータ類を一括管理している機関がないため、運用実績評価やファンド選びのための検索は難しいといった難点があります。

国内投資信託との相違点

人には、国籍があります。

同じように、投資信託にも国籍があります。

つまり、どこの国に登録されて、どこの国の法律に従って運営され、当局に管理されるかで、ファンドごとの国籍が決まります。

日本国籍のファンドを国内投資信託、日本以外の国籍のファンドを外国投資信託といいます。

時々、外国の株式や債券に投資するファンドを外国投資信託と呼んでいる人がいますが、厳密な用語としては間違いです。

投資の対象が日本であれ外国であれ国内に登録されていれば国内投資信託ですし、外国に登録されているものであれば外国投資信託です。

まとめ

外国投資信託は国内投資信託と異なり、外国投資信託の詳細なデータ類を一括管理している機関がないため、運用実績評価やファンド選びのための検索は難しいといった難点があります。

投資信託に十分な知識がない間は、無難な日本株を中心にした投資をおすすめします。

コメント