資産運用を始める方におすすめの「つみたてNISA」。

「つみたてNISA」と比較されがちな制度に「NISA(通称・一般NISA)」と「iDeCo」があります。

「つみたてNISA」と「iDeCo」は両方加入できますが、貯金ゼロの方がいきなり両方は負担も大きいし、投資の学習も必要です。一方、いつまでも足踏みしているのもリスクになります。

「つみたてNISA」をはじめる予定の前に、後悔しないように、この3つの制度の違いや特徴をよく理解しておきましょう。

では、いますぐはじめる貯金ゼロからのiDeCo・つみたてNISA・一般NISAについてまとめましたので、参考にしてくださいね、

つみたてNISAを始める前に

資産運用を始める方におすすめの「つみたてNISA」。

つみたてNISAと比較されがちな制度に「NISA(通称・一般NISA)」と「iDeCo」があります。

つみたてNISAを有効に活用するために、まずはこの3つの制度の違いや特徴をよく理解しておきましょう。

投資で得る3つの利益

儲けのポイントには3つあります。

- 値上がり益

- 分配金(投資信託)・配当金(株式)

- 株式投資限定の利益、株主優待

iDeCo・つみたてNISA・一般NISAの違い

iDeCo・つみたてNISA・一般NISA。人気のある3つの制度の違いを様々な切り口から比較してみましょう。

非課税期間

つみたてNISAは最長20年間、一般NISAは5年間です。それぞれ期間を過ぎても保有できますが、期間を過ぎての値上がり益には税金がかかります。(ロールオーバー制度を利用すると、さらに非課税で保有できます)

iDeCoは運用益が非課税です。

iDeCoの場合、掛金を積立てられるのは60歳までですが、受取るタイミングは60歳~70歳になるまでの間で自由に決めることができ、運用は受取りが終わるまで続けられます。その間の運用益が非課税となります。最長50年間(20歳から70歳の間)が非課税になります。

但し、iDeCoは老後資金だということが決定的、しかも口座管理手数料がかかります。

結局、投資資金が少なめの方には、つみたてNISAがおすすめです。

年間投資上限額

つみたてNISAは年間40万円、一般NISAは年間120万円、ジュニアNISAは年間80万円と誰でも一律の上限金額ですが、iDeCoは働き方や企業の制度などにより違いがあります。

非課税のメリットを最大化する意味で、非課税投資額の上限は使い切ることを頭に入れておきましょう。つみたてNISAでは非課税枠をぴったり使い切る増額指定もOKです。

●税制優遇「所得控除」

掛金が所得控除となるのはiDeCoのみです。

税制優遇「売却時・受取時」

つみたてNISA、一般NISAは、売却する際に利益が出ていた場合課税されませんが、iDeCoは元本含めて課税対象です。ただし、公的年金等控除、退職所得控除の税制優遇があります。

投資対象商品

つみたてNISAは金融庁が定めた基準を満たす、長期積立投資に適した商品のみが対象です。

iDeCoは定期預金、保険、投資信託などから選びますが、一般NISAは国内株式や外国株式などの個別株、REIT、ETF、投資信託から選べます。購入したい商品が、どちらで買えるのかも選択の理由になります。

資産の途中引出し

iDeCoは基本的に60歳まで引き出せません。老後資金をがっちり用意した方にはiDeCoが向いています。非課税期間の定めがあっても、つみたてNISA、一般NISAはいつでも売却できます。

口座開設手数料/口座管理手数料

iDeCoのみ初期手数料、管理手数料等がかかります(※)。

※金融機関によって異なります。

投資のはじめ方

NISAには、現在3種類。一般NISA、つみたてNISA、ジュニアNISAの3つがあります。

このうちジュニアNISAは2023年廃止予定です。各条件の違いは上の図でご案内しています。

NISAの口座は一人一口座だけしか持てません。

但し、年単位で口座の種類を切り替えることは可能です。(変更には時間と手間がかかります)

ですから現在3種類のNISAからひとつだけ選択しなければいけない制度になっています。

投資初心者には、少額で長期運用に最適な「つみたてNISA」がおすすめです。

「つみたてNISA」は2037年まで20年間にわたって、年間40万円までの投資で得た利益を非課税にできます。

投資できるのは金融庁の基準を満たした投資信託・ETF(上場投資信託)です。

長期間積立と分散投資できる商品に限定されています。

手数料が安くシンプルな商品が多く、堅実に増やしたい方に向いています。

実際に始める場合は、まず金融機関を選ぶ必要があります。

つみたてNISA口座は、全ての金融機関から1人1口座のみ開設できます。

1年単位で金融機関を変更することも可能ですが、変更には時間と手間がかかります。

iDeCo&NISA 4つから何を選ぶか

はじめての方に最適なつみたてNISAは一括投資ができません。

iDeCoは年間の上限金額までであれば積立で投資することも、一括で投資することも可能です。ボーナス時期だけ増額して投資することも可能です。

NISA(一般NISA)はまとまった金額を一括投資することも、積立で投資をすることも可能です。

ジュニアNISAは年齢制限があるので、ここでは除外します。

以下、NISAを始める前に、それぞれの制度に向いている人をまとめました。

iDeCoに向いている人

収入があり、所得控除による所得税・住民税が安くなる恩恵を受けることができる人、老後資金を確実に貯めたい人。iDeCoは毎月5,000円から投資できますが、毎月1万円以上投資できる人(初期手数料・管理等コストがかかる場合があるため)などが向いているでしょう。なお、働き方によって掛金の上限が変わる点と、勤め先の企業年金制度によっては加入できない場合もある点に注意が必要です。

つみたてNISAに向いている人

少ない投資金額から始めたい人、投資初心者の人、老後資金以外の資金も貯めたい人、万が一の場合は、引出しできるほうが安心する人などが向いているでしょう。

一般NISAに向いている人

投資をする余裕資金がある人、投資経験があり、国内株式や外国株式などの個別株、REIT、ETF、投資信託など幅広い商品で運用したい人などが向いているでしょう。

口座を開く金融機関のチェックポイント

20年という長い運用期間の間には、わからないことが出てくるかもしれません。

そんな時は、各社のウェブサイトの解説やQ&A、対面の質問窓口やコンタクトセンターの有無、応対などもチェックは大切です。主なポイントは次の4つです。

- 商品ラインナップ(目当ての商品があるか)

- 最低積立金額(毎月いくらからできるか)

- 積立頻度(毎月積立以外の選択肢はあるか)

- 銀行引落しの有無

購入したい商品の取り扱いの有無

金融機関を選ぶ際に一番気にするべきは、「金融機関によって取扱いのある商品が異なる」こと。

まずは、購入したい商品を扱っている金融機関を見つけましょう。

投資初心者の方は、扱っている商品の本数が多いところを選ぶのもアリ。

選ぶのに迷う方は、対面で相談できる大手の金融機関を選ぶのも良いでしょう。

最低積立金額

次にチェックしたいのが、「最低積立金額」。

金融機関や商品により異なりますが、月100円から積立可能な商品もあります。

サポートの充実度

さらに「サポートの充実度」も重要なポイントです。

20年という長い運用期間の間には、わからないことが出てくるかもしれません。

そんな時は、各社のウェブサイトの解説やQ&A、対面の質問窓口やコンタクトセンターの有無、応対などもチェックしてみても良いでしょう。

口座開設

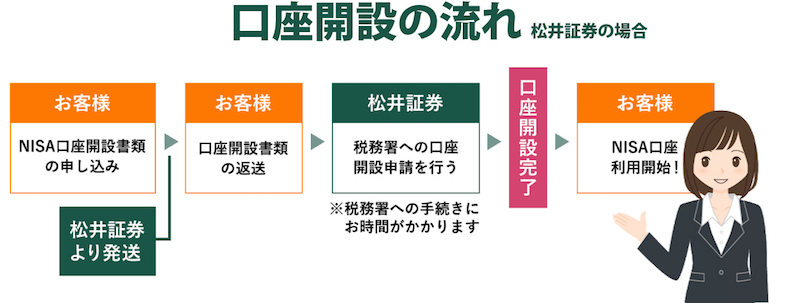

金融機関を決めたら、さっそく口座を開設しましょう。

上の図の左下にある『一般NISAの口座を持っていない』から順に進みます。

口座開設の手順ですが、ここでは一般的なつみたてNISA口座開設までの流れ(ネット申込み)について解説します。

つみたてNISA口座を開設する際、先に総合口座を開設する必要があります。

手順は証券会社によって違いがあります。例えば松井証券の場合ですと、口座開設する際に、つみたてNISA口座と総合口座の同時開設申込みが可能です。口座開設の申込方法は、インターネット、松井証券の店舗、資料請求と自分の使い勝手の良い方法から選択することができます。

申込みをする金融機関のウェブサイトの口座開設画面に住所・氏名など必要事項を記載し、本人確認書類等を撮影してWebにアップロードします。総合口座やつみたてNISA口座の開設は数日から1週間程度でできます。

総合口座には、「一般口座」「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」の3種類があります。通常、投資で得られた利益には税金がかかります。

その税金の金額を証券会社が計算してくれる口座が「特定口座」です。

さらに「源泉徴収あり」にすると、証券会社が自動的に税金を納めてくれます。

なお、一般口座を選択すると自分で税金を計算し、確定申告をする必要がでてきます。

投資初心者の方は特定口座の「源泉徴収あり」を選んでおくと手間が省けます。

まとめ

いますぐはじめる貯金ゼロからのiDeCo・つみたてNISA・一般NISA。

その前に資金(元手)の捻出を整えましょう。それにはなんといっても現在のバランスシートの確認と、家計簿の導入です。

次回は家計簿アプリについてご案内します。

![]()

|

|

|

|

|

|

コメント