投資に回るお金を捻出するために、家計を節約したい

・・・というお悩みさんの声が増えています。

NISAでは100円からスタートできるといっても、メリットを最大化するには、つみたてNISAでも年間40万円は投資したい、iDecoも加入したいし無駄なお金はiDeco,NISAに回したい。

貯金ゼロからはじめる投資信託、家計を自己点検するための簡単な方法を紹介しています。

家計簿を発展的に使う

出費の動きも大事ですが、企業がビジネスでお金を扱う時、投資の計画を立てる時には「財務諸表」というツールを使います。

その個人向けのツールがスマホで日々の入出金をインプットしておくと整理されて図のようなバランスシートが表示されます。

スマホのデータでも手書きでも内容は同じです。

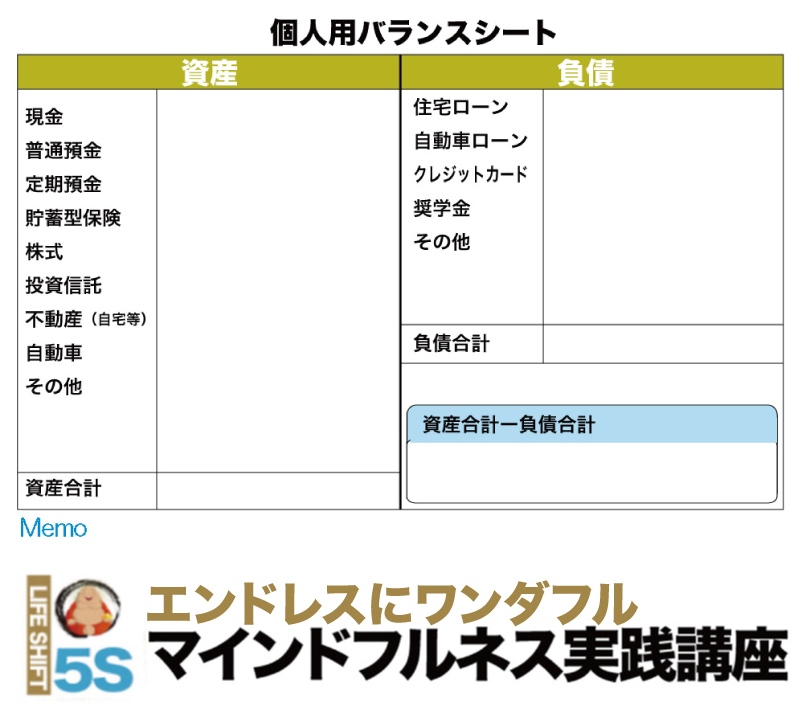

バランスシート

左に①金融資産、②実物資産、

右に③短期負償、④長期負債、

後述するキャッシュフロー表に⑤年間収入、⑥年間支出

以上6 つ区分に集計されて表示されます。

①金融資産は、現金をはじめ預金・貯蓄型保険・株・投資信託など、すぐに換金できる資産です。

②実物資産は、不動産、自動車などの換金に時間がかかる資’産です。取得価格ではなく、売ろうとした時に売れる価格で入力して下さい。

右側には負債が出力されます。

負償には、短期負債と長期負債があります。

@短期負債には、カードローンやキャッシングなどです。これは少ないほどうれしいですね、できればゼロにしたい数字です。

@長期負債は、たとえば住宅ローンや自動車ローンなど、すぐに返さなくてもいい偵務です。

左側に①②を、右側に③④を記します。左側(資産合計)から右側(負債合計)を引き算して出た金額が、現在の家計の余裕部分(⑦)です。会社なら「自己資本」にあたります。

⑤年間収入は、最初にアプリの設定条件に沿って設定しますが、手取りベースで設定。⑤年間収入から⑥年間支出を引いたものが、基本的な貯蕎額です(③)。これが年間の家計の貯蓄額(ゆとり部分にあたります。

これで、ざつくりと自分の経済状況を把媛する準備が整いました。

あとは毎日に入出金がほぼ自動で整理されていきます。

⑦は現時点のお金の貯蓄額(ゆとり部分)を示し、⑤は年間の収入を示しています。

たとえば、⑦自己資本が1000 万円あって、⑥年間支出が500 万円だとし

ます。差額から「もし病気になって働けなくなったとしても、2年くらいは大丈夫だな」などと見当がつきます。

あるいは100万円損するリスクがある運用商品の購入を検討する際、たとえば③年間の余裕額が100 万円だとすると、「もし損をしても、次の半年の貯蓄分でカバーできる」と分かり、投資の判断材料にすることができます。

さらに、この表を見ることで、家計の問題点をチェックすることができます。

たとえば、もし③短期負債が①金融資産を上回っていたとしたら大きな問題です。カードローンなどの短期の借金の利率は、株式などの運用の期待収益率を大きく上回るので、その場合は借金返済を第一に考えるべきです。もし売却可能な②実物資産があるなら、それを売ることを検討することもできます。

家計を自己点検する際のおおまかな目安としては、⑦資産合計が⑥負債合計の2 倍から3 倍あり、その多くが、すぐに換金できる①金融資産で構成されていると、ある程度安心な状況の家計だと言えます。

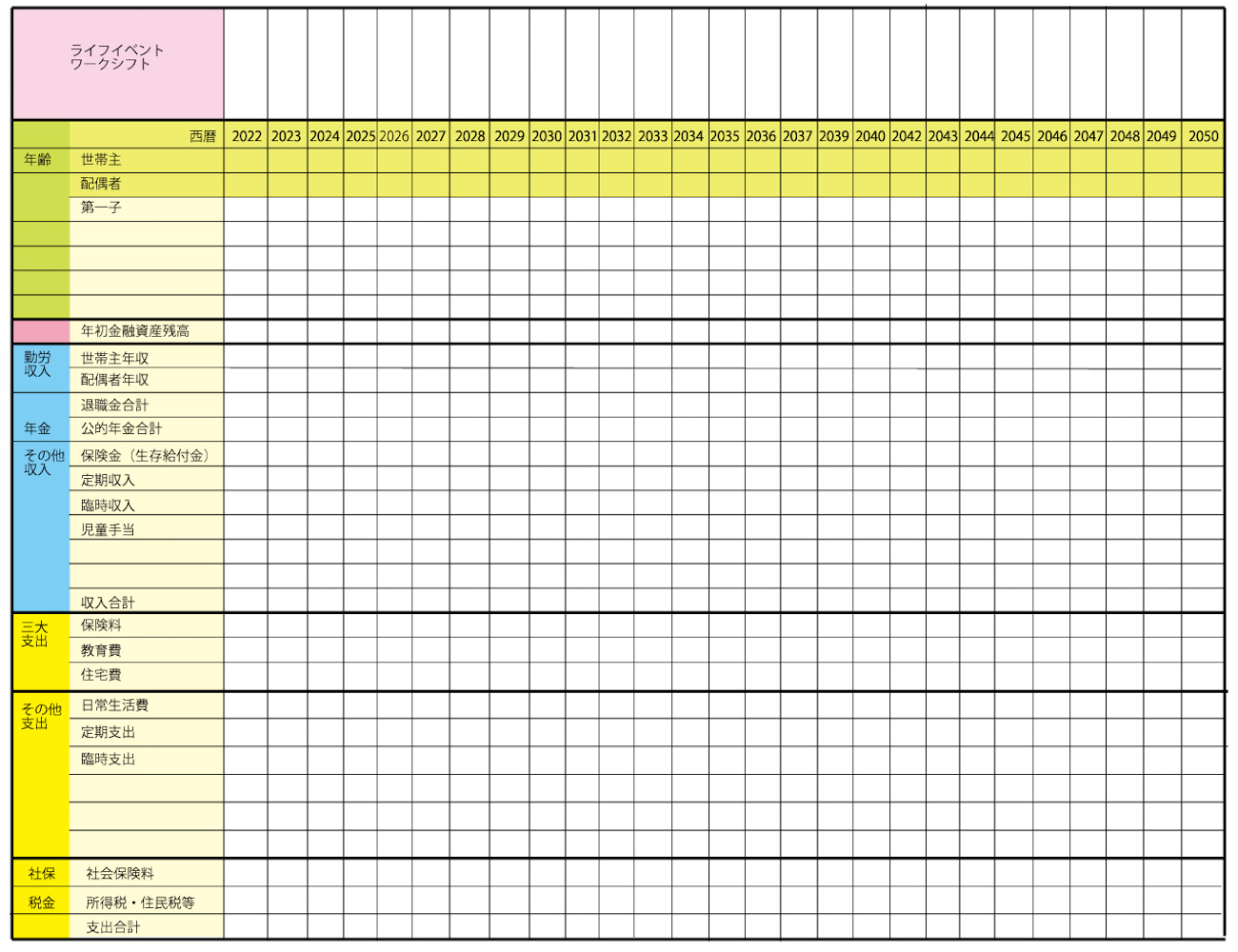

キャッシュフロー表

キャッシュフロー表の特徴はライフイベントを記入して、計画する点です。

コピーして1枚は実績、1枚は計画として使えます、実績をバランスシートに組み込み資産合計ー負債合計に反映します。

ライフイベント部分を除けば、スマホデータでほぼ自動集計されているので、仕上げ用に使うと整理が簡単です。

まとめ

投資に回るお金を捻出するために、家計を節約するには、まず毎日に入出金の現状把握です。

その上で、データを集計して、無駄をあぶり出し、ライフプランに反映、習慣化します。

決して一時的な興奮で節約するのではなく、ライフデザインを変更するようにします。

ここではキャッシュフロー表、個人用バランスシートをご紹介しました。

|

|

|

|

|

|

コメント