こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

「つみたてNISA」が人気です。

「NISA」が、「初めての投資信託なんだよ」という人も増えています。

投資信託って聞いただけで怖いと感じてしまいます。

1999年以降に誕生した人は事故でもない限り、全員が100歳以上生きると言われています。

人生100年時代、長寿になるほどお金が必要になります。

ライフプランに対してスマートに投資信託を組み込むのは生活の知恵ですね。

ここでは投資信託の7分類を学習します。

投資信託は元本が保証されている「金融商品」ではありません。

(詐欺被害などを防止する意味で)投資信託は他者から薦められて始めるのは「良い選択」ではありません。始まりは、必ずご自身が主体的に選択・行動することを強くお薦めします。

投資信託の7分類

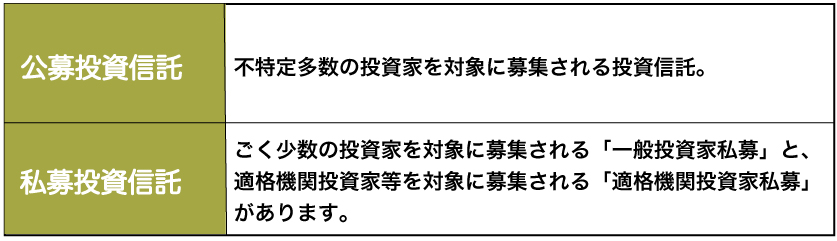

①公募投資信託と私募投資信託

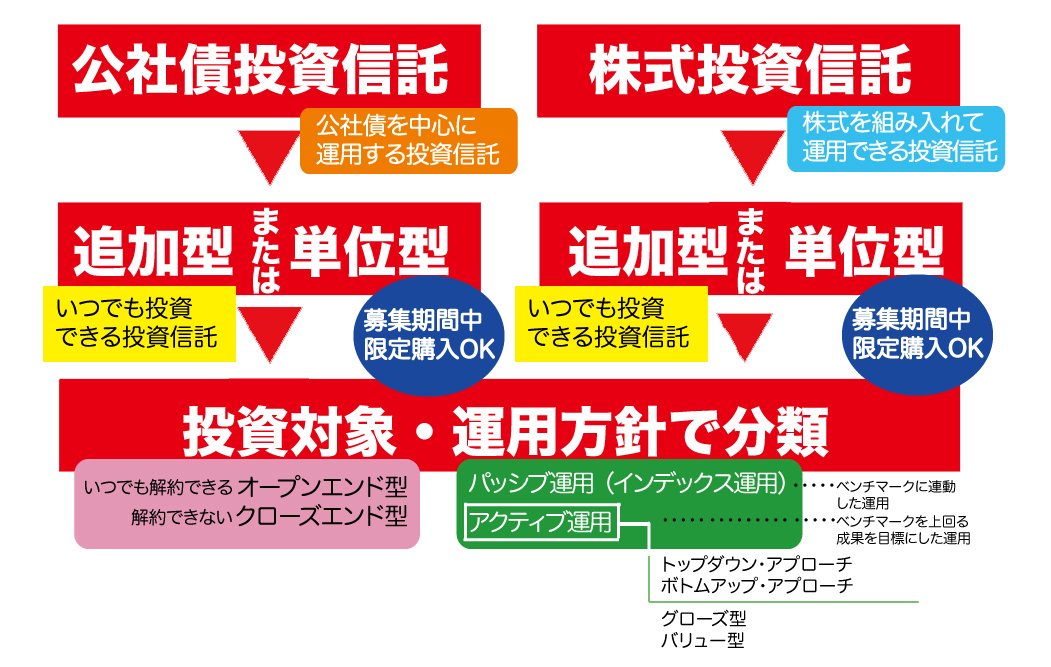

②公社債と株式投資

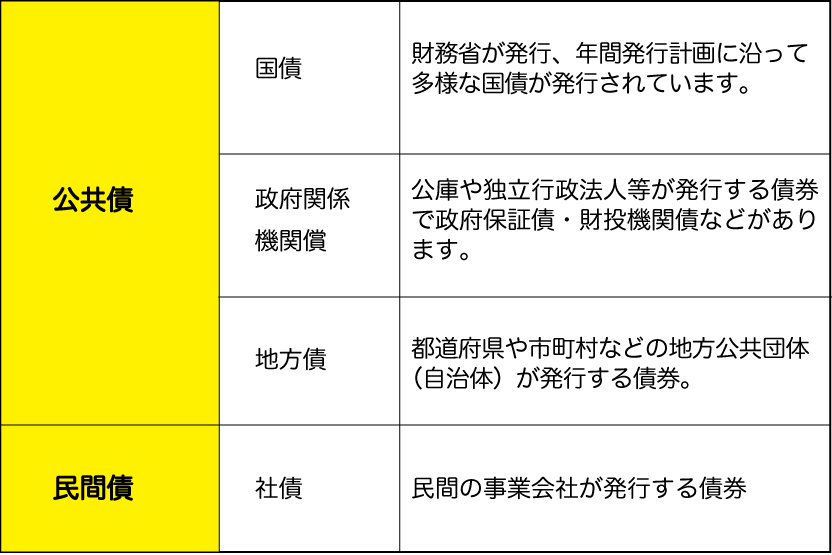

公社債は、発行体の違いによって、大きく3つに分けられます。

- 国、地方自治体および公共機関の発行する「公共債」

- 民間企業が発行する「民間債」(いわゆる社債)

- 外国の政府・政府関係機関、事業会社が発行する「外国債」(いわゆる外債)

さらに、公共債は「国債」、「地方債」、「政府関係機関債」に分けられます。

また、民間債は、民間企業(大手企業等)が債券市場で発行する債券のことをいいます。

これには、債券発行銀行(特定金融機関)が発行する「金融債」と、事業会社が発行する「事業債」に区分されます。

事業債は、大きく分けて「普通社債」と「新株予約権付社債」の二種類があります。

金融債を発行できる銀行でも普通社債を発行するようになっています。事業債に投資するにあたっては、発行体によって信用度が大きく異なるので、格付け機関の格付けで信用リスクをよく確認(認識)しておくことが必要です。

- 公社債投資信託は、約款上株式の組み入れが一切認められていない投資信託です。

- 株式投資信託は、約款上、株式の組み入れが認められている投資信託。実際に株式を一株も組み入れていなくても、約款上、株式の組み入れが可能であれば、株式投資信託に分類されます。

③追加型投資信託と単位型投資信託

- 追加型投資信託(オープン型)は、自由に買い付け、解約ができる投資信託です。

- 信託期間が設定されているものと無期限型のものがあります。

- あらかじめ設定していない投資信託も増えています。

- 追加型は、最近の投資信託の主流になっています。

- 単位型投資信託(ユニット型)は、新規設定時のみ購入できる投資信託で、信託期間が設定されています。

- 追加購入はできません。

④オープンエンド型とクローズエンド型

- オープンエンド型は解約請求できる投資信託。

- 単位型投資信託では、解約請求できない期間が設定されている場合が多く、その期間のことをクローズド期間といいます。

- クローズエンド型は、解約請求できない投資信託。投資家は市場で売却することで換金します。

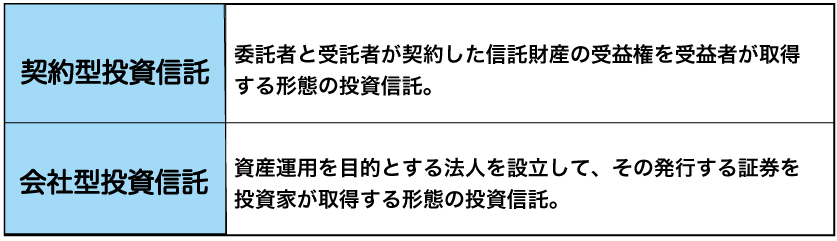

⑤契約型投資信託と会社型投資信託

*詳しくは投資信託の仕組みを参照してください

投資信託の運用方法

投資信託の運用方法には、パッシブ運用とアクティブ運用、マーケット・ニュートラル運用などがあります。

⑥パッシブ運用とアクティブ運用

- パッシブ運用とは、投資信託の運用において、運用目標とされるベンチマーク(国内株式型の場合、TOPIX(東証株価指数)や日経平均株価など)に連動する運用成果を目指すタイプです。

- インデックス運用とも呼ばれるタイプで、具体的には、投資信託の名称に「インデックスファンド」とついているものや、投資信託の分類として、「パッシブ型」や「インデックス型」などに分類されているものが該当します。

- アクティブ運用とは、投資信託の運用において、運用目標とされるベンチマークを上回る運用成果を目指すタイプです。運用担当者であるファンドマネジャーが、投資信託ごとに決められた一定の運用方針に基づき、アクティブに銘柄の入れ替えや売買を繰り返し、高い収益を狙っていきます。

アクティブ運用の運用スタイル

トップダウン・アプローチ

トップダウンアプローチは、マクロ経済の動向や社会全体の動向などの個別企業を取り囲む外部環境に着目して投資する方法です。トップダウンアプローチは個人投資家には難易度が高いので、最初はボトムアップアプローチから入り、ボトムアップアプローチを土台にしたうえでトップダウンアプローチでスクリーニングしていくのがおすすめです。

ボトムアップアプローチ

ボトムアップアプローチは、個別企業の業績に着目して銘柄選定をするアプローチです。

個人投資家にも馴染みやすいアプローチで、個人投資家向けにボトムアップアプローチの代表的な2つの投資法「グロース投資」と「バリュー投資」が多く紹介されています。

PER=株価÷1株あたり利益

PBR=株価÷1株あたり純資産額

*純資産は、資産から負債を引いた金額

⑦マーケット・ニュートラル運用

マーケット・ニュートラル運用とは、ヘッジファンドなどで使われる運用手法のひとつ

です。

買い建て(ロング)する金額と同額の売り建て(ショート)を行う手法です。

一般的に、割安な銘柄を買い建てと、割高な銘柄を売りを同じ金額で行う取引のことで、相場が上がっても下がっても全体の動きによる影響を受けることなく、利益を出そうとするところからマーケット・ニュートラルという呼び方が使われます。

ただし、買い建てと売り建ての両方で収益が得られる可能性がある反面、見通しが外れた場合は、両方で損失が発生する可能性もあります。

![]()

まとめ

投資信託の7分類、いかがでしたか?

不足な項目は随時追加・更新していきますので、また見に来てくださね。

繰り返しますが、投資信託は元本が保証されている「金融商品」ではありません。

LINEの友だち追加で情報を流します。また1:1トークも受け付けています。

![]()

|

|

|

|

|

|

コメント