ETFって、何のこと?って年下の彼から聞かれたけど、説明できない

カレが説明してくれないとね。

男女同権だから関係ナイショ

NISAを始めようとするとわからないことが洪水のように押し寄せてやる気より不安でいっぱい。

まずは自分に合った投資信託を一本見つけるのが秘訣。規模や手数料に注目しながら投資先には市場全体をカバーするものを選ぶようにします。分散投資の効果が高いことは大切。

人生100年時代、200年婚に生きるカップルなら地道に投資は基本。複利が大切、老若男女、誰もが知っておくべきことなので、ここでは主な投資信託の種類について、いっしょに学習しましょう!

投資信託の種類

投資信託には、7分類で述べたように、契約型と会社型(投資法人)がああります。

さらに契約型には、委託者指図型と委託者非指図型に分類されます。

また委託者指図型投資信託には、主に株式や債権といった有価証券中心に運用される証券型投資信託と有価証券以外の(主に不動産)で運用する投資信託に分かれます。

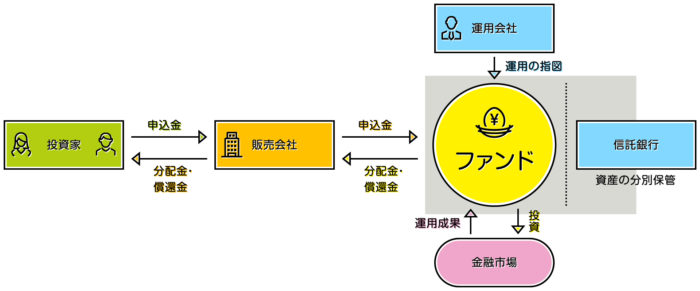

契約型投資信託(委託者指図型)

契約型投資信託(委託者指図型)には、販売会社が投資家から集めた資金を、委託会社が投資信託契約を結んだ受託会社で保管して、委託会社が受託会社に運用の指図をすることで運用されます、

投資法人(会社型投資信託)

投資法人とは、資産の運用のみを目的に設立された投資信託上の法人のことです。ですので一般の株式会社のように法人格があります。基本的な仕組みは株式会社とほぼ同じです。

投資法人はクローズド・エンド型になっていますので、投資証券が取引上に上場され、株式と同様にそのときの時価で売買されています。

日本では不動産投資信託(J-REIT)が投資法人の形態をとっています。

追加型(オープン型)公社債投資信託には、MRF(マネー・リザーブ・ファンド)MMF(マネー・マーケット・ファンド)、中期国債ファンドなどがあります。

購入単位は1 円以上1円単位で、毎日決算を行って分配金を計算し毎月末に分配金を再投資します。

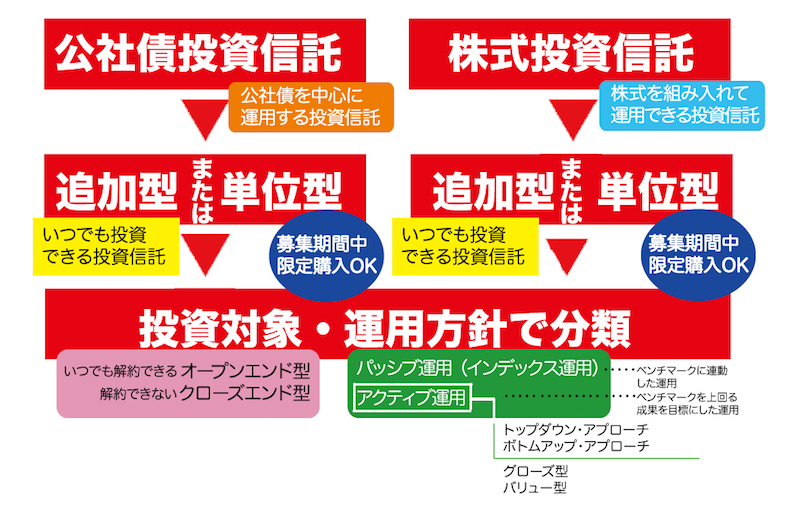

追加型と単元型

追加型・・・

- 投資家がいつでも自由にそのときの時価(基準価額)で購入できます。

- 委託会社が随時、追加設定して運用資産を増やせます。

- 信託期間(運用期間)が無期限あるいは長期のものが多い傾向にあります。

単位型・・・

- 投資家が購入できる期間が限定されています。一度設定されたものは二度と購入不可です。

- 満期まで信託期間が短いタイプが多い傾向にあります。

公社債投資信託・株式投資信託・不動産投資信託

運用タイプによって<公社債投資信託・株式投資信託・不動産投資信託>の3つに分類されます。

公社債投資信託・・・

- 主に国債などの公社債中心の運用。

- 株式を一切組み入れない証券投資信託

株式投資信託・・・

- 約款の中に株式を組み入れることができる旨が規定されている証券投資信託

- 公社債の組み入れも可能

- 法的には、証券投資信託のなかで公社債投資信託以外の投資信託のことで、実際には株式を組み入れていなくても株投資信託に分類されるものもあります。

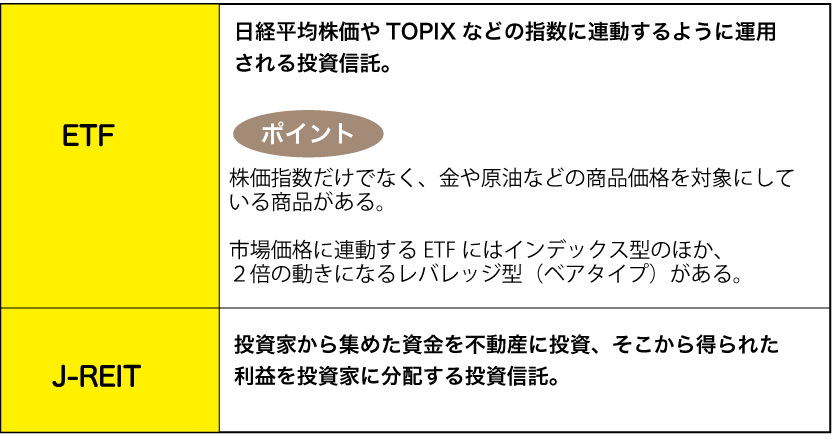

上場投資信託(J-REIT,ETF)

投資信託の中でも、取引所に上場されている投資信託のことを上場投資信託といいます、

不動産投資信託(不動産投資法人 J-REIT)・・・

- 日経平均株価や金価格m原油価格など。様々な指数や商品価格に連動されるもので上場されています。

- 一般に他の投資信託より、信託報酬など費用が安い

- 売買注文には、指し値注文、成行注文ともに可能で、信用取引も原則可能

- 分配金や売買益にかかる税金は原則株式と同じ。

- 証券会社に注文を委託して取引所で売買

ETF・・・

- ETFとは上場投資信託(Exchange Traded Fund)といい、投資信託の一つです。

- 日経平均株価や東証株価指数(TOPIX)などの動きに連動するように運用されている投資信託

- 東京証券取引所などの金融商品取引所に上場しています。

- 上場している投資信託には株価指数連動型上場投資信託(ETF)や上場不動産投資信託(J-RET)などがあります。

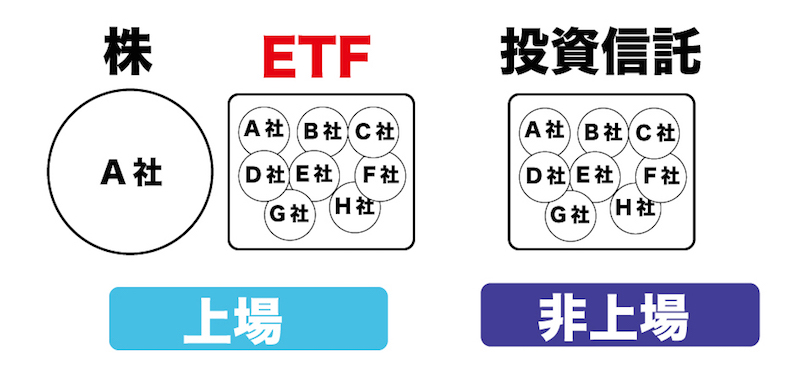

- 株式と同じように上場しているので、投資家は証券会社に口座を開けば手軽にETFを売買することが可能です。

ETFと投資信託の最も大きな違いは「上場しているか上場していないか」という点です。

ETFと投資信託の最も大きな違いは「上場しているか上場していないか」という点です。

ETFは上場している投資信託ですが、投資信託の全てが上場しているわけではありません。

したがって、ETFの購入には、株式と同じように証券会社の口座を通じて注文を出しますが、投資信託の場合は証券会社だけでなく銀行や郵便局などでの取り扱いもあるため、それら金融機関の窓口で注文をすることになります。商品の数や種類についても、ETFに比べると投資信託の方が圧倒的に多く存在します。どちらがよいかは、自分の投資スタンスに一致したものになります。たとえば支援したい会社があるかないかなどです。

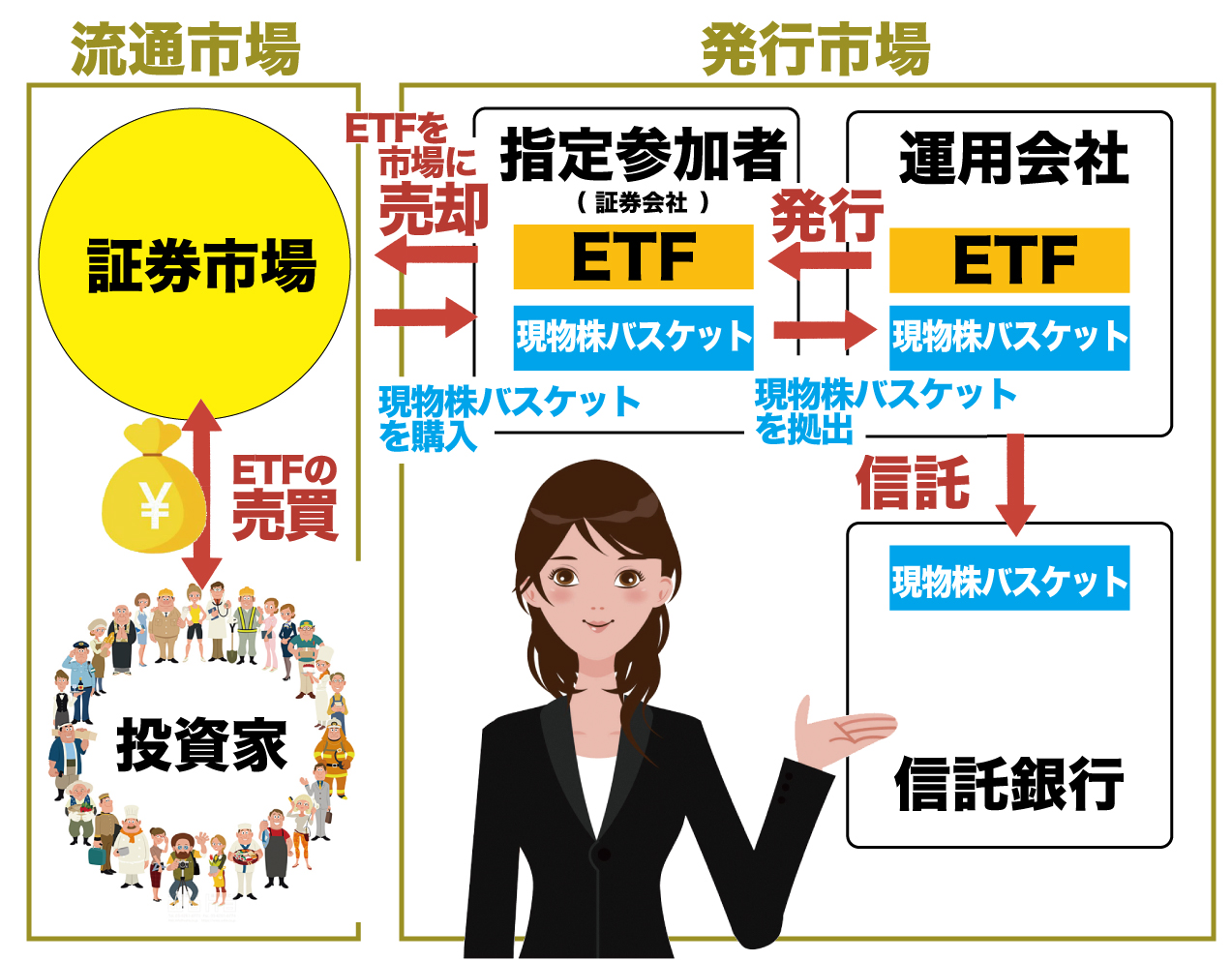

ETFは、大きく分類すると「現物拠出型」と「リンク債型」の2つに分けることができます。

現物拠出型ETF

現物拠出型ETFは、運用会社が証券会社や投資家などの「指定参加者」と呼ばれる機関から資金を集めます。

まず、指定参加者は市場から現物の株式などを買い付けてセットにした「現物株バスケット」を作ります。

これが運用会社に拠出され、運用会社はそれを基にETFを組成します。そして、指定参加者に対し、現物株バスケットの代わりにETFの持ち分を示す「受益証券」を交付します。

これによって、現物株が入ったバスケットとETFは相互に交換できることになります。

どちらも価値は常に同一なので、仮にバスケットに入れる現物株を「日経平均株価」の225銘柄で構成すれば、日経平均株価に連動するETFを作ることできるという仕組みです。

リンク債型ETF

リンク債型ETFとは、主に金融機関が発行する指標に連動した投資成果を目的とする債券(リンク債)に投資することです。

リンク債型ETFは、指定参加者が運用会社に金銭を拠出し、ETFが設定されます。

拠出された金銭は、指標などに連動するリンク債に投資されるため、ETFとリンク債の価格が連動することになります。

リンク債の価格は、指標などに連動するので、結果としてETFは指標に連動することになります。

なお、指定参加者は、ETFを投資先であるリンク債と交換することができます。

この方式は、現物拠出が難しい新興国の株価指数に連動するETFなどで採用されています。

ETFの主なメリット

①手軽に分散投資ができる

ETFの投資対象となる指数は、さまざまな銘柄で構成されおり、1つのETFを持つことで、個別企業の株式に投資するよりもリスクを抑えながら分散投資することが可能です。

②値動きがわかりやすくコストが安い

ETFは、指数の動きに連動するように運用されているので、値動きがわかりやすいのが特徴です。また、一般的な投資信託と比べて保有コストが安いので、長期投資にも向いています。

③取引所でリアルタイムに売買できる

ETFは、取引所が開いている時間帯は株式同様、リアルタイムで取引が可能です。信用取引もできます。

ETFのデメリット

①価格の乖離がある

ETFには、上場株式としての「市場価格」と投資信託としての「基準価額」の2つの価格があります。市場価格は市場の需給で決まるため、投資信託の価値である基準価額と市場価格が乖離する可能性があります。

②自動積立投資ができないことがある

ETFは、基本的には市場価格をチェックしながら自身で売買を行うため、自動積立投資ができないことがあります。但し、一部の証券会社では毎月一定の金額で株式を買い続ける株式累積投資(るいとう)の対象銘柄となっている場合もあります。

③分配金が自動的に再投資されない

ETFの分配金は、一般的な投資信託と異なり、組み入れ銘柄の配当金や利息は運用経費を差し引いて、決算時にすべて分配します(為替差益や値上がり益は分配しません)。支払われた分配金は、自動で再投資する仕組みがないため、再投資する場合は手動で買い付けを行わなくてはなりません。

ETFに関する手数料 / 信託報酬と売買手数料

信託報酬とは

信託報酬は、ETFの信託財産(純資産)の中から徴収されます。

ETFの購入時や売却時に別途支払う必要はありません。

ETFの純資産から毎日、日割りの信託報酬が引かれています。

公表されているETFの基準価額(1口当たりの純資産)は、信託報酬が差し引かれた金額として計算されています。

売買手数料とは

売買手数料は、ETFの購入時と売却時に掛かる手数料です。証券会社が請求する手数料になります。

ETFを購入するときには、約定したETFの価格に加えて、売買手数料を支払うことになります。

ETFは株と全く同じように売買ができるので、ETFの売買手数料も株と同じ扱いになります。

なお、手数料は証券会社により異なります。

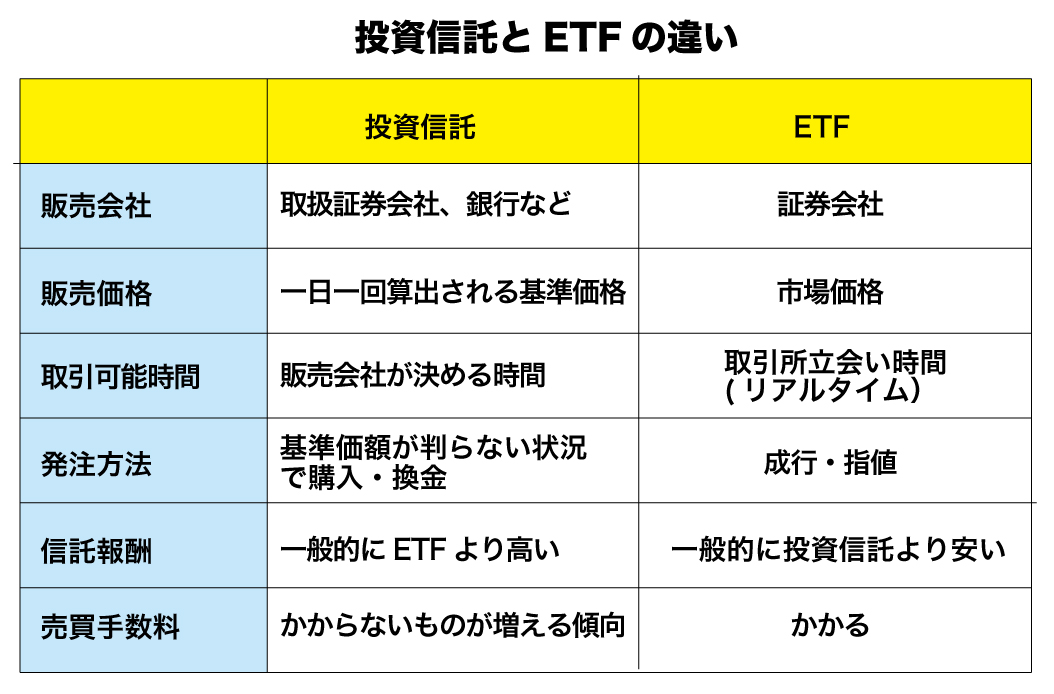

ETFと投資信託の違い

ETFも投資信託もどちらも投資信託ですが、 ETFよりも投資信託の方が圧倒的に商品数も種類も多いのが特徴です。

ETFは証券会社でのみ取り扱われており、投資信託は証券会社や銀行・郵便局などでも取扱いがあります。金融機関によって取扱っている投資信託が異なり、ひとつの金融機関で全ての投資信託を取り扱っている訳ではありません。

ETFと投資信託の大きな違いは、ETFが証券取引所に上場している投資信託だということです。つまり、株式と同様に証券会社を通じて証券取引所に買付や売却の注文を出します。したがって、売買単位が決まっており、売買単位ごとで注文します。多くの場合インデックス型と同様TOPIXや日経平均株価といった指標に連動する運用を目指しています。

また、ETFの場合、価格は株式同様に市場が開いている間はリアルタイムで値動きしており、タイミングを見計らって売買することも可能です。注文方法は、指値注文と成行注文のどちらでも出すことができます。タイミングによってより安く買い高く売ったりできるかもしれません。

一方、投資信託は上場しておらず、証券会社や銀行などの金融機関の窓口で購入します。投資信託は通常、注文を出した当日は売買金額(基準価額という)が公表されず、注文した翌営業日に公表されます(投資信託によっては、翌営業日ではない投資信託もあります。)。

運用方法には、指数(例:日経平均株価やTOPIXなど)に連動することを目指しているパッシブ運用(インデックスファンド)と、パッシブ運用(アクティブファンド)を上回る成果を目指しているアクティブ運用があります。

かっては投資信託より手数料が安いこともメリットでしたが、現在は投資信託にも安い手数料が増えているので大きな差はありません。

ETFを「積立」で購入できる金融機関は多くはありません。

投資同様に積立したいなら、自分でその都度購入する必要があります。

これは少し面倒かもしれません。

ETFと投資信託の違いは少なくなってきています。

あえていうなら、タイミングを見計らって売買するならETF、積立投資で少しずつ増やすなら投資信託でしょう。目的に合わせた運用をおすすめします。

その他の投資信託

MRF

投資をするにしても、

慣れていないうちから大きなリスクを避けたいものです。

できるだけローリスクで運用したい。そんなときに検討したいのが、投資商品の中でも安全性が高いMRFです。

正式名称は、Money Reserve Fund(マネーリザーブファンド)。

MRFには、株式は一切含まれていません。いずれも安全性の高い短期公社債などで運用されますが、元本保証はされていません。投資対象は信用度が高い短期金融資産ばかりなので、元本割れのリスクが極端に低いのが特長で以下のようなメリットがあります。

- 元本割れがほとんどない

- 1円から買える

- 手数料がかからない

- 入出金が自由

- 自動で運用してくれる

MMF

MMFは少額からでも始められる投資商品として、投資初心者からの支持を得ています。

MMFとはMoney Management Fund(マネー・マネージメント・ファンド)の略称で、主要な投資対象を国債など国内外の公社債や譲渡性預金(CD)、コマーシャル・ペーパーなどの短期金融資産とするオープン型(追加型)公社債投資信託になります。

運用成果は実績に応じて変わるので、元本保証はされていません。

オープン型(追加型)とは・・・

委託者である投資信託委託会社と受託者である信託会社との間であらかじめ設定額を決め,その額に達するまでの随時受益証券を発行していく証券投資信託です。

ユニット型投資信託とは・・・

単位型投資信託のことで「クローズ型投資信託」とも呼ばれ、ファンドの購入が設定前の募集期間だけに限られ、設定後は償還まで資金の途中追加ができない投資信託です。

1回の設定額を何億円と定め,その金額だけ一度に受益証券を発行し,また回をあらためて募集し,各回ごとに締切ってそれぞれ別計算をする投資信託です。

![]()

外国投資信託

海外で、海外の法令に基づいて設定される投資信託のことです。

例えば、運用対象が全て日本の資産であったとしても、海外で、海外の法令に基づいて設定される投資信託は外国投資信託に分類されます。

国内で販売されている外国投資信託の代表は、

外貨建てMMF(マネー・マーケット・ファンド)です。

外国投資信託は日本にはない商品性だったり、税制面で有利な点がありますが、外貨建ての場合は為替リスクがあるので注意が必要です。

外国投資信託であっても、日本で販売される場合は、日本の法令に基づいて販売・勧誘が行われます。![]()

外貨建て投資信託

外貨建て投資信託とは、外貨で取引されている投資信託のことです。

基準価額や分配金などが外貨で表示されています。

円でも購入できますが、実際には一度外貨を購入し、その後投資信託を購入する仕組みになっているので、為替手数料が必要になる場合があります。

外貨建てMMFも外貨建て投資信託のひとつです。

通貨選択型

通貨選択型投資信託は、投資対象資産(株式や債券など)に加えて、投資対象通貨も選択することができるよう設計されています。

通貨選択型の投資信託の主な収益源としては、

(1)投資対象資産の価格変動、

(2)為替ヘッジプレミアムによる収益、

(3)為替変動による収益などが挙げられます。

選択した通貨の対円レートが上昇(円安)に動いた場合には、為替差益を得ることができますが、逆に選択した通貨の対円レートが下落(円高)に動いた場合には、為替差損が発生することになります。

プルベア型投資信託

先物取引など金融派生商品(デリバティブ取引)を利用したファンドで、ブル型ファンドとベア型ファンドを総称してプル・ベア型投資信託といいます。

ファンド・オブ・ファンズ

他の複数の投資信託に投資する投資信託。

通常の投資信託は株や債券などに投資しますが、「投資信託に投資する投資信託」という意味からファンド・オブ・ファンズと呼ばれています。

個別株式に直接投資することはできません。

SRIファンド

従来の財務状況や将来の成長性といった企業の財務評価に加え、その企業が社会的責任を積極的に果たしているかを判断基準として投資対象を選定する投資信託のこと。

社会的責任の遂行に取り組む企業は、持続的な企業価値の成長が期待され、株主価値の向上にも貢献するとの考えに基づく。法令順守、環境や人権問題への対応、地域産業支援、従業員の働き方改革など評価体系は多岐にわたる。SRIとはSocially Responsible Investmentの頭文字。

ESG投資型

- ESGとは「Environment(環境)」「Social(社会)」「Governance(企業統治)」3つのキーワードの頭文字を取った言葉。これに配慮している企業を選別して分散投資を行う手法。

- 「SDGsの達成にESGへの取り組みが必要不可欠」と言えます。

- ESG投資は長期の資産形成に向いている

- ESGに銘柄に投資するなら「投資信託」か「IRレポートを読んで自分で選ぶ」

通貨選択型投資信託

「株式」、「債券」、「リート」などといった投資対象資産に加え、為替取引の対象となる通貨も投資家自身が選択することができるよう設計された投資信託のこと。

例;投資対象資産が「米国ハイ・イールド債券」で、通貨コースが「豪ドルコース」の場合、

(1)円を米ドルに換えた上で米ドル建ての米国ハイ・イールド債券に投資し、

(2)米ドル売り・豪ドル買いの為替取引を行う、という2段階の取引で構成される。

投資家は、米ドル建ての資産を豪ドル建てで保有する形になる。

新興国通貨の場合、為替取引としてNDF(ノン・デリバラブル・フォワード)取引が利用されることもある。

投資対象資産の値上がり、配当などによる収益に加えて、対象通貨の為替差益、対象通貨との金利差(ヘッジプレミアム)を収益として得るチャンスがある。

一方で、金利の変動や為替レートの変動で、期待収益を上げられないことがあることから、販売会社に対して、商品特性やリスクに関する具体的な説明が求められるようになっている。

予想分配金提示投資信託

- 「予想分配金提示型」は目標となる分配金額が、基準価額の水準に応じてあらかじめ提示されている仕組みの投資信託

- 投資信託の分配金とは、運用する資産の中から決算時に投資家(投資信託の購入者)に支払われるお金のこと。

- かつて人気を集めた毎月分配型ファンドは、金融庁が長期の資産形成に不向きだと問題視したことや、相次ぐ大型ファンドの分配金減額をきっかけに投資家離れが進んだ。

- 一方で、年金代わりに分配金を受け取りたいシニア層などからのニーズは依然として高い。そこで新たに登場した新しいタイプの「予想分配金提示型投資信託」。

まとめ

ETFと投資信託の違いは少なくなってきています。あえていうなら、タイミングを見計らって売買するならETF、積立投資で少しずつ増やすなら投資信託でしょう。

目的に合わせた運用をおすすめします。

|

|

|

|

|

|

コメント