最近、身の回りで、投資信託ってよく聞くけれど、全然わからない

コロナで、アルバイトのシフト減らされたり、就職で困っている人が増えて、先々への不安もハンパなく、自己防衛の意識が高まっています。

困ったときのいきいきゴエス。100年の計はゴエスにあり、人生はすべて逆算。

投資信託とは

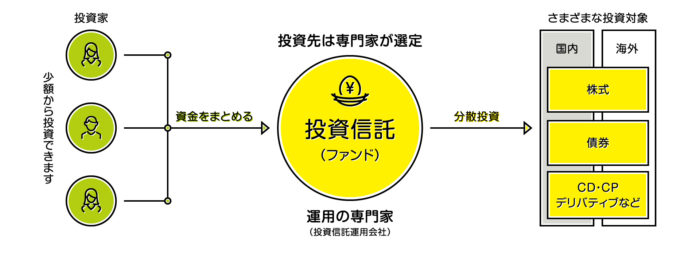

「投資信託(ファンド)」とは、「不特定多数の投資家から集めた資金をひとつの大きな基金として、この基金を運用の専門家が株式や不動産などに分散投資して、そこで得た運用成果(収益)をそれぞれの投資額に応じて投資家に分配する仕組みの金融商品です。

投資信託には元本保証はありません。しかし投資信託はギャンブルではありません。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

投資信託の運用成績は市場環境などによって変動します。

投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。

投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。

投資信託の仕組み

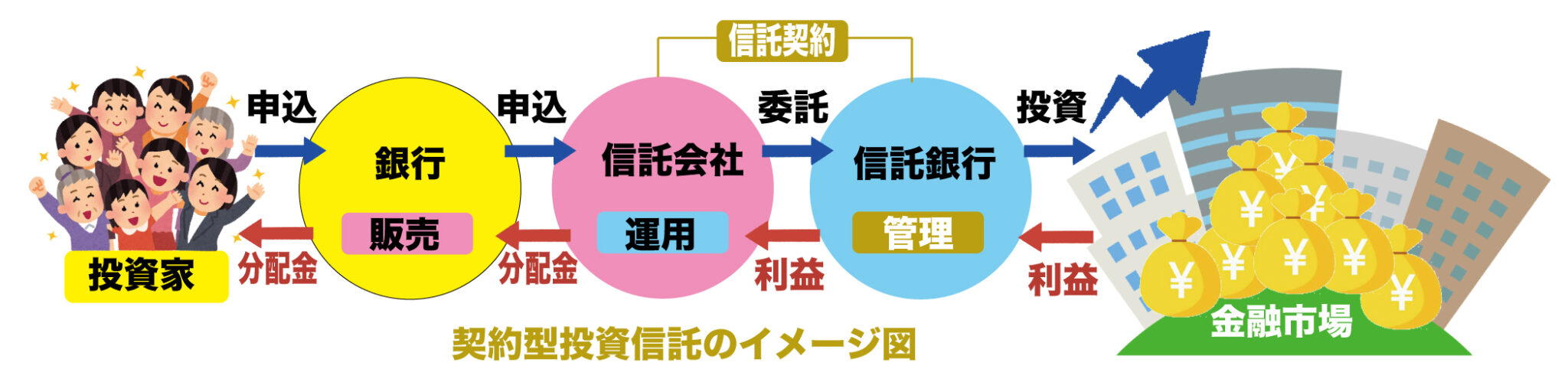

▲一般的に投資信託というと「契約型投資信託」のことを指します。

「投資家」と「販売(販売会社)」と

「運用(運用会社=投資信託会社)」と

「資産の保管(信託銀行)」などの業務を行います。

それぞれ専門の機関が役割を果たすことで成り立つ金融商品です。

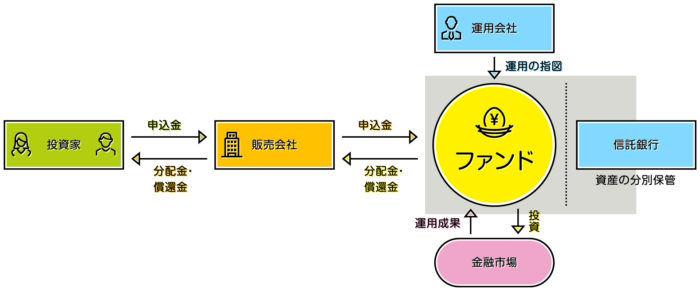

投資信託は「投資信託運用会社」で作られ、

主に証券会社、銀行、郵便局などの「販売会社」を通じて販売され、

多くの投資家からお金を集めます。

投資家から集めたお金はひとつにまとめられ、資産管理を専門とする「信託銀行」に保管してもらいます。

運用会社は、集めたお金をどこにどうやって投資するのか考え、その投資の実行を、お金を管理している信託銀行に指図します。

これを運用指図といい、運用会社(委託会社)がその権限を持っています。

そして、信託銀行(受託会社)は運用会社の指図を受けて、

株や債券の売買を行います。

投資信託には、会社型と契約型があります。

日本の投資信託は「契約型投資信託」がほとんどです。

では、「契約型」と「会社型」の説明します。

「契約型投資信託(委託者指図型)

「契約型投資信託」の仕組みは次の図のようになっています。

(一般社団法人投資信託協会より抜粋)

「契約型投資信託」の手順

- 運用の専門家である委託者(信託投資委託会社)が

- 信託財産の保管・管理を行う受託者に対して運用の指示を行います。

- 受託者は信託財産を自己の名義で、自己保有の財産とは分けて分別管理をします。

- 投資家(受益者)は証券会社、銀行などの販売会社を通じて購入します。

「契約型投資信託」は販売会社と運用会社(投信会社)、受託会社(信託銀行)の3社が信託契約を結ぶことにより組成される投資信託です。

3社が信託契約を結ぶことで「契約型」と呼ばれています。

投資家は販売会社という投資信託の窓口を通して申込金を入れ、運用によって得られた収益の分配を受け取る仕組みです。

一般的に投資信託というと「契約型投資信託」のことを指します。

投資法人(会社型投資信託)

「会社型投資信託」は投資を目的とする法人(投資法人)を設立することで組成される投資信託です。投資法人を設立することから「会社型」と呼ばれています。

投資家はその法人の投資主(株主)となって、株式を取得して株主となる形態です、

投資法人は集めた資金を株式や債券で運用、運用収益は配当の形で投資家に還元します。

運用によって得られた収益の分配を受け取る仕組みとなっています。

投資法人は基本的にクロースド・エンド型になっています。

クロースド・エンド型とは、受益者(投資家)が満期まで解約できない(委託会社が解約を受けつけない)タイプです。

投資法人では、そもそも財産の運用・管理を業務として行わず、外部の会社に委託(運用委託・保管委託)しています。

また投資家が投資主総会(株主総会)を通して投資法人の運営に参加できる点は投資信託にはなく、投資主の同意が得られれば運用対象や運用方針を変更できるなどの特徴があります。

会社型投資信託の代表的な例に不動産投資信託があります。

投資者から集めた資金を主として賃貸ビル等の不動産で運用し、その賃貸料を分配金として投資家に還元するファンドです。

投資法人が不動産の運用を投資信託委託会社に委託する形態をとっており、代表的な「日本版REIT(J-REIT)」は証券取引所に上場され、その投資口が取引所で売買されています。

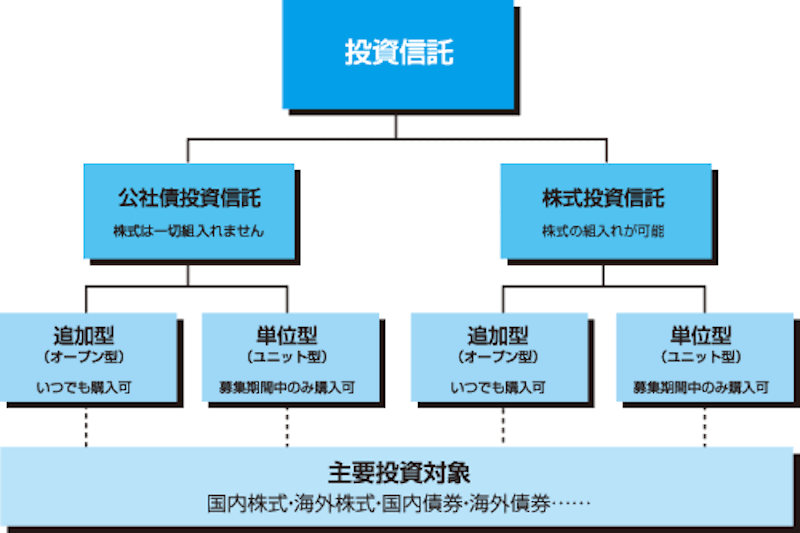

追加型と単位型

追加型投資信託とは、当初募集期間、または運用開始後にかかわらず、いつでも購入可能な投資信託のことで、「オープン型」とも呼ばれ、信託期限が無制限、または長期のモノが多く、投資信託の主流となっています。原則として自由に申込・換金ができます。代表的なものに購入手数料のかからない「MRF」があります。

・1口1円単位で購入可能。

・日々決算を行い、元本超過分は分配金としてまとめて月末に再投資します。

・信託財産留保額はなく、いつでも手数料なしで解約可能。

当初募集期間中は、それぞれの投資信託で決められた申込価額での購入になりますが、運用開始後は時価である基準価額で購入します。多くの投資信託は、購入時期の制限はありませんが、一部の投資信託では購入できる期間を限定している商品もあります。

追加型投資信託に対し、当初募集期間のみしか購入できない投資信が単位型投資信託です。投資信託の運用が始まると追加購入ができなくなり、運用期間は投資信託によって異なりますが、たいてい数年で償還を迎えます。

投資信託の基礎知識

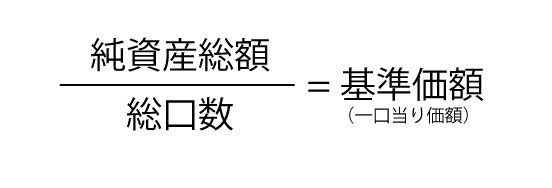

基準価額とは

投資信託の値段のことを「基準価額」といいます。

投資信託には、取引を行う際「口(くち)」と呼ばれる単位で行われます。

例えば、運用を開始する時点で1口1円で購入できた投資信託は、運用を開始すると、1口の値段が運用の成果によって、変動していきます。

どのように算出するの?

基準価額は、投資信託の一口あたりの値段のことで、投資家が投資信託を購入・換金する際は、基準価額で取引が行われます。

(1口1円で運用が開始された投資信託は、1万口あたりの基準価額を公表しています)

投資信託の資産のうち、投資家に帰属する額を「純資産総額」といいます。

純資産総額を投資信託の総口数で割ると、一口あたりの価額、「基準価額」が算出されます。

基準価額は1日に1つ

- 証券取引所に上場している株式は、市場が開いている間、刻々と株価が変動し、その時々の株価で売買が可能です。

- 一方、一般的な投資信託の基準価額は、投資信託が組み入れている株式や債券など時価評価を基に算出され、1日に1つの価額として公表されます。

この基準価額において、投資信託の購入や換金が行われます。 - また、基準価額が公表されるのは、投資信託の取引の申込を締め切った後で、投資家は当日の基準価額が分からない状況で投資信託の取引を行います。

(「ブラインド方式」といいます。) - 基準価額が確定し、公表された後に投資信託の取引ができると、すでに投資信託を保有している投資家の利益が阻害されるため、このようなブラインド方式を採用しています。

分配金

- 投資信託を購入した投資家は、購入した時点での基準価額より、換金時の基準価額が高ければ利益をあげることができますが投資信託による利益はそれ以外に「分配金」が支払いされます。*販売手数料などは考慮していません。

- 分配金は、投資信託が株式や債券に対して投資し、運用して得た収益を、保有口数に応じて投資家に分配するものです。投資信託の決算が行われる際に支払いされます。

- 分配金は、投資信託の信託財産から支払われます。

そのため、分配金が支払われると、「純資産総額」および「基準価額」は下落します。

投資信託の換金方法

投資信託の換金方法には2通りあります。

- 解約請求・・・投資家が委託者(運用会社)に直接、解約を請求する方法

- 買取請求・・・投資家が販売会社に受益証券を買い取ってもらう(売却する)方法

- 計算式

解約価額=基準価額-信託財産留保額

投資信託のコスト

投資家が負担するコストには次のものがあります。

保有中にかかる信託報酬の他、購入時にかかる販売手数料や解約時にかかる信託財産留保額等があります。

- 購入時手数料

- 信託報酬(運用管理費用)

- 信託財産留保額

- 代行手数料

購入時手数料

- 投資信託の大きなコストは、信託報酬と購入手数料です。

- 購入手数料は、投資信託を購入する時のみかかります。

- 販売会社に支払いますが、販売会社によって手数料は違うので注意してください。

- 投資信託を長期保有することによって、1年当たりのコスト負担率を下げることができます。

- 販売手数料のないノーロードファンドも販売されている。

信託報酬とは?

投資家は信託報酬を負担します。

投資信託のコストで大きな負担を強いられるものとしては、運用管理費用とその他の費用・手数料になる。運用管理費用は投資信託会社、受託銀行、そして販売金融機関の三者によって分けられます。信託財産に対して一定率の運用管理費用が日々、信託財産中から差し引かれていきます。それによる減少分は基準価額に反映されます。

- 信託報酬とは、投資信託を管理・運用してもらうための経費のこと。

- 投資信託を保有している間はずっと投資家が投資信託会社(委託者)、信託銀行(受託者)、販売会社に対して支払い続ける費用です。

- 別途支払わず、信託財産の中から「純資産総額に対して何%」の形で毎日差し引かれます。

- 運用管理費用の場合、保有期間を長期化しても、1年当たりのコスト負担が軽減されることはありません。

- 投資信託の種類によって信託報酬は異なりますが、年0.5~2.0%程度が一般的です。

- 一般的に特定の指数への連動を目指すインデックスファンドのほうが、ファンドマネージャーの手腕が問われるアクティブファンドより信託報酬が低い傾向があります。

信託財産留保額

- 解約する時に差し引かれ、信託財産にそのまま残される金額(償還のときにはかからない)

- 解約時にかかる諸費用の一部を解約する投資家から徴収するものです。

- 解約しないで保有している者との間の公平性を図るのが目的。

- 商品によっては信託財産留保額がかからないものもあります。

- 投資信託の中途換金時に徴収されるコストです。

- 解約代金から差し引かれます。

代行手数料

- 委託者が受け取る委託者報酬から販売会社に支払われます。

- 事務代行の手数料です。

目論見書と運用報告書

目論見書・・・委託会社が作成する投資信託の説明書

交付目論見書と請求目論見書の2種類があります。

販売会社は投資信託を販売する際、投資家に交付目論見書をあらかじめまたは同時に交付しなければなりません。(請求目論見書は顧客から請求があれば直ちに交付します)

トータルリターン通知制度・・・

- 投資家が保有している投資信託について、実際に受け取った分配金額を含めた損益を把握できるようにした制度。

- この通知は販売会社などが作成するもので、年1回以上通知することになっています。

- また、販売会社などによっては、「トータルリターン」という表現に代えて、「投資損益」「運用損益」「累積損益」などと表示されています。

投資信託は元本が保証されていません

投資信託は元本が保証されている「金融商品」ではありません。

この点は銀行の預金などとは違うところですので注意が必要です。

投資詐欺に注意

逆に投資詐欺に多い手口が、「元本保証」「必ず儲かる」「あなただけにご紹介」などと一般の消費者を巧みに勧誘して、お金を出させます。

実際には儲けどころか元金の大半が戻ってこず、勧誘した事業者に連絡を取ろうとすると姿をくらまされていた、といった、「投資詐欺」(詐欺的な投資勧誘)の被害が後を絶ちません。

まとめ

投資信託の仕組みは先に手順でご紹介した通りですが、念のため「一般社団法人投資信託協会」がまとめた記事があるので、投資信託の記事から学習する意味もこめてご紹介しておきます。

投資信託は「投資信託運用会社」で作られ、主に証券会社、銀行、郵便局などの「販売会社」を通じて販売され、多くの投資家からお金を集めます。

投資家から集めたお金はひとつにまとめられ、資産管理を専門とする、「信託銀行」に保管してもらいます。

運用会社は、集めたお金をどこにどうやって投資するのか考え、その投資の実行を、お金を管理している信託銀行に指図します。

このことを運用指図といい、運用会社がその権限を持っています。そして、信託銀行は運用会社の指図を受けて、株や債券の売買を行います。

投資信託は、販売・運用・資産の保管などの業務を行う、それぞれ専門の機関が役割を果たすことで成り立つ金融商品です。

(一般社団法人投資信託協会より抜粋)

- 1口当たりのファンドの価値を表す価格を基準価額といい、純資産総額を受益権口数で除して求められる。

- また、投資家に分配される運用成果を収益分配金といいます。

![]()

|

|

|

|

|

|

コメント