こんにちは、豊かで自由な暮らしを探して、般若の呼吸で八十八ヶ所お遍路の旅するゲンキポリタンなファイナンシャルプランナー、三宝院沙門です。

税金の仕組みを理解することは、いくつであってもこの先の「人生脚本」を書き換える大いなる力になります。理解すればするほど、般若の智慧が働きます。

「所得」というのは「儲け」です。収入はお金が入ったということで経費も含まれているので、儲けではありません。収入から儲けを得るためにかかった経費を差し引いて儲けを算出します。

税金の計算にあたっては、「収入」と「所得」を区別して考えます。

収入と所得

つまり、会社からもらっていた給与や、パートやアルバイトで得た給与は「収入」です。

店舗などを営み、得た売上げも「収入」となります。「収入」から直接、住民税を計算することはしません。

「収入」から「必要経費」を引いて残った額が、「所得」です。住民税の計算は「所得」により行います。

例として「品物を売って得た金額」が「収入」です。

品物を売るために「仕入の代金」などの必要経費を、収入から引いた額が「所得」です。住民税の計算には「所得」を使います。

なので、所得(儲け)と収入を比べると、必然で収入の方が大きくなります。

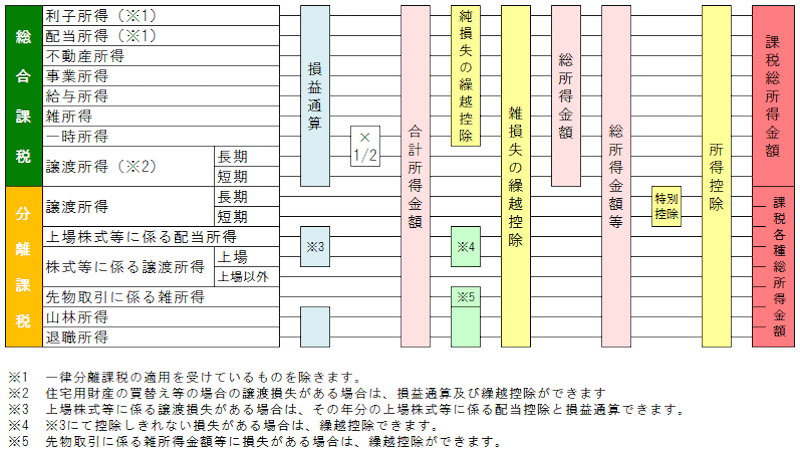

10種類の所得

税金は「儲け」に対して課税するので、収入の性質に応じた取扱いを可能にするため、まずは所得を10種類に区分・分類し、各所得ごとに所得金額を算出します。

税法上、所得は10種類(給与・事業・利子・配当・譲渡・不動産・一時・退職・山林・雑)に分類されています。 そのうち、退職所得・山林所得及び譲渡所得等の分離課税分を除いて合計したものを総所得といいます。

一般的に会社勤めの方は「必要経費」を個別に計算せずに、一定の「式」にあてはめて、収入から所得を計算します。その方が簡便だからです。その際に、給与の収入から引く、「必要経費」に該当するものを「給与所得控除」といいます。

一般に年金を受けている方も、会社勤めの方と同様に「必要経費」を個別に計算せずに、一定の「式」にあてはめて、収入から所得を計算します。その際に、年金の収入から引く、「必要経費」に該当するものを「公的年金等控除額」といいます。

このように10種類の所得にはそれぞれの所得に適応した「控除」があります。理由を察して控除してくれています。それをまとめた表が次のものです。

所得控除した後の金額が濃厚なピンクの列にある「課税の対象となる課税総所得」です。以上は所得税に共通したお話です。

ここからは、譲渡所得に絞ってお話します。

譲渡所得

譲渡所得とは、資産の譲渡による所得のことです。

譲渡の対価です。譲ってあげたのではありません。その場合は贈与です。

譲渡所得のうち総合課税の対象となるものは次の2つです。

- 土地、建物、株式、有価証券などの分離課税の対象とされる資産以外の資産の譲渡による所得

(具体例)機械、車両、特許権、著作権、ゴルフ会員権、書画骨董、金地金、配偶者居住権、借家権など30万円を超える宝石、書画などの資産の譲渡による所得です。但し商品や製品など棚卸資産による所得は事業所得になります。

- 資産(漁業権等)消滅の対価

- 非課税となるもの

- 生活の用に供する動産(家具、什器、衣服等)

- 事業用の商品などの棚卸資産

- 山林

- 相続税の物納(超過物納を除く)

- .国や地方公共団体への寄付など

譲渡資産の区分

譲渡所得には、5つの区分に分類されていて、資産によって課税が変わります。

譲渡所得は、資産の種類によって総合課税と申告分離課税に別れ、さらにその所有期間によって、短期譲渡所得と長期譲渡所得に分かれます。

さらに株式があります。

- 長期譲渡所得:所有期間が5年を超える(1月1日基準ではない。)資産

- 短期譲渡所得:所有期間が5年以下の資産

(注)「所有期間」とは、土地や建物の取得の日から引き続き所有していた期間をいいます。この場合、相続や贈与により取得したものは、原則として、被相続人や贈与者の取得した日から計算することになっています。

ここで複雑なのが、宝石などの不動産と株式以外の売却による総合所得の場合は正味所有期間で計算するのに対して、土地の場合は、不動産なので分離所得制度にあたります。分離所得制度の場合、取得した日が年度の中間であってもその年度の1月1日になります。売却日についても同じ計算になるので、5年を満たすには6年要する場合があります。

譲渡所得の金額=総収入金額-(取得費+譲渡費用)-特別控除額(最高50万円)

※長期譲渡所得はその2分の1が他の所得に合算されます。

①総合短期資産

取得日から譲渡日までの所有期間が5年以下の資産。

損益通算されて、総合所得として計算されます。

②総合長期資産

取得日から譲渡日までの所有期間が5年超の資産

損益通算されて、総合所得として計算されます。

③分離短期一般資産(土地、建物等)

譲渡の合った年の1月1日において所有期間が5年以下の土地建物等

④分離短期軽減資産(土地、建物等)

譲渡の合った年の1月1日において所有期間が5年以下の土地建物等で、国や地方公共団体に譲渡したものや収用交換等により譲渡したものなどで一定の要件に該当するもの

⑤分離長期一般資産(土地、建物等)

譲渡の合った年の1月1日において所有期間が5年超の土地建物等

⑥分期長期特定資産(土地、建物等)

譲渡の合った年の1月1日において所有期間が5年超の土地建物等で、優良住宅地の造成等のために譲渡したもの

⑦分離長期軽課資産(土地、建物等)

譲渡の合った年の1月1日において所有期間が10年超の居住用財産の譲渡

⑧分離課税(株式等)

一般株式に係る譲渡所得等

一般株式及び上場株式の譲渡したことによって得る所得の区分については、営利を目的として継続的に行う株式等の譲渡による所得は事業所得又は雑所得となり、それ以外の株式等の譲渡による所得は譲渡所得となる。

なお、次の株式等の譲渡による所得は、譲渡所得として差し支えありません。

1.上場株式等で所有期間が1年を超えるものの譲渡による所得

2.上場株式等以外の株式等の譲渡による所得

譲渡所得金額=総収入金額-(取得価格+譲渡費用(売買委託手数料)+負債の利子+その他株式等の譲渡に要した金額)

*特別控除はない

⑨分離課税(株式等)

上場株式等に係る譲渡所得等

以上のように、譲渡による所得は、全てが譲渡所得に該当せず、その譲渡の内容によって事業所得や雑所得、山林所得に該当をする場合が有ります。

また譲渡所得に該当をする場合は、更に9つに区分をされます。

どの所得に該当する資産の譲渡に該当するかの判断は、それぞれ集計方法や税金の計算の方法が異なるため、正確に区分を行う必要があります。

資産の譲渡は、土地や建物などの大きな金額が譲渡される場合が多く、所得を得た場合には多額の所得税が課される場合があります。多額の所得税の計算を間違えて確定申告をしてしまうと、間違いがあった際に支払うべき加算税や延滞税が多額になる可能性があります。

譲渡があった年は、専門家に相談しながら確定申告を行うと、間違いが発生する可能性を抑えることが出来、安心して納税を行うことが出来ます。

ゲンキポリタン大学

「ゲンキポリタン大学」では、「社会人基礎力」をコアにライフシフトをバックアップするさまざまな講座を、さまざまな方を対象に、さまざまな形態で開催しています。ご都合に合わせた形態をお選びください。

「社会人基礎力」(全6回)

- 人生100年時代社会人基礎力3つの能力

- 社会人基礎力①|3つの能力と12の能力要素

- 社会人基礎力②|「前に踏み出す力」を育てる3つの能力要素

- 社会人基礎力③|「考え抜く力」を育てる3つの能力要素

- 社会人基礎力④|「チームで働く力」を育む6つの能力要素

- 社会人基礎力に追加された3つの視点

- 12の能力要素①社会人基礎力【主体性】の鍛え方

GTD®勉強会

コラム

-

- 自我と交流分析

- 自他肯定をライフスタイルにする『お粥さんプロジェクト』

- 人生の方程式から外れない<イマジン>3つの自我の使い方

- メンタルモデルを変える5つの心とエゴグラム

- 般若のゴエス|自分を忘れるアサーティブ・コミュニケーション

- 般若のゴエス|アサーション・コミュニケーション|率直について

- ロジカル・シンキング

- ラテラル・シンキング

- システム思考

- 無形資産

- 有形資産(金融資産)

- 自分忘れと自分探し

- ゲンキポリタン大学の無料講座/人生脚本の書き直し

- 社会人基礎力【主体性】の鍛え方:責任を引き受ける

- 社会人基礎力【主体性】の鍛え方:愛を駆け引きに使わない

- 社会人基礎力【主体性】の鍛え方:自分を愛せる、肯定できるヒト

- 社会人基礎力【主体性】道理・真理に通じていて、なるようになると達観できるヒト

- 社会人基礎力【主体性】過去の評価に左右されないヒト

- 社会人基礎力【主体性】広い視野から人生を見ることができる

関連サイト

ゲンキポリタン大学は(一社)いきいきゴエス協会の運営です。

|

|

|

|

|

|

コメント