こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

日本国民は、どのようにして守られているのでしょうか?

その基本が「社会保険制度」ですね。

保険者(政府や都道府県、市区町村など)は税を徴収するときには連絡してきますが、自ら申告しないと守ってくれません。そのためには申告する習慣を大切にしましょう。

申告は知識がないとできません。

ここでは「社会保険」から学習します。

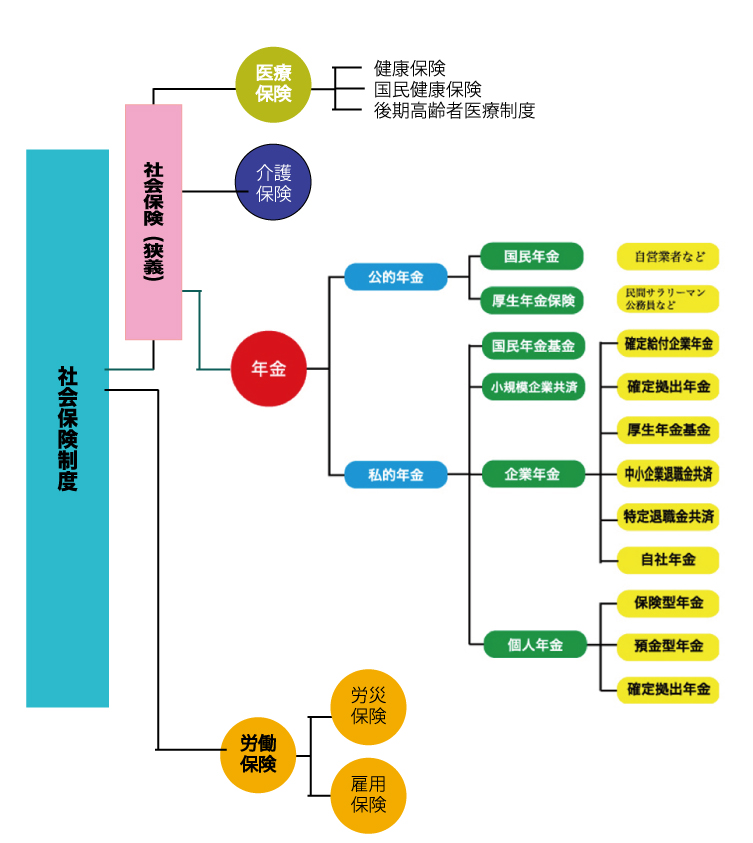

社会保険制度の全体像

一般に「社会保険」と言ってるのは「狭義の社会保険」のことです。

つまり医療保険、年金保険、介護保険です、

本当の意味での社会保険には、上の図のように、労働者災害補償保険(労災保険)と雇用保険の労働保険が加わります。

自営業者は労働保険に加入していません。

こうして見ると、最近どんどん増えている自営業者(フリーランサー、ユーチューバーなど)は200年ライフを念頭にライフプランをしっかり設計しておいたほうがいいですね。

社会保険料

被用者の社会保険料(健康保険・雇用保険・厚生年金保険・介護保険)は月給・賞与から強制的に徴収されていますが、一部は事業主が負担しています。

労働者災害保障保険の保険料は全額事業主負担です。

自営業者などの社会保険料(国民健康保険、国民年金、介護保険)は、全額自己負担となります。

公的医療保険制度

日本国内に住所を有する人は、原則としていずれかの公的医療保険制度に加入することになっています。公的医療保険制度には、会社員などが加入する健康保険、自営業者などが加入する国民健康保険、75歳以上の人が加入する後期高齢者医療制度があります。

健康保険

健康保険は一定の事業所の従業員とその家族(被扶養者)の業務外(業務上及び通勤途上以外)の事由による疾病、負傷、出産、死亡などに対して給付を行います。

①健康保険の種類

- 組合健保(健康保険組合)

加入者は、主に大企業の従業員と被扶養者 - 協会けんぽ(管掌健康保険・・・全国健康保険協会、都道府県支部が運営)

加入者は、組合のない中小企業の従業員と被扶養者

中小企業等で働く従業員やその家族の皆様が加入している健康保険(政府管掌健康保険)は、従来、国(社会保険庁)で運営していましたが、平成20年10月1日、新たに全国健康保険協会が設立され、協会が運営することとなりました。この協会が運営する健康保険の愛称が「協会けんぽ」です。

②被扶養者

- 被扶養者には保険料の負担はない。

- 被扶養者になるには年収が130万円未満*(60歳以上の人は180万円未満)で、被保険者の収入の1/2未満であるという年収要件があります。

- なお、主として被保険者に生計を維持されている配偶者・子・孫・兄弟姉妹・直系尊属が被扶養者になる場合に同居要件はない。

*従業員501人以上の企業の一定の短時間労働者で年収106万円(月額88,000円)以上の者は、勤務先の健康保険の被保険者となるには、年収130万円未満でも被扶養者になりません。

③ 保険料

- 協会けんぼの保険料は、都道府県別に保険料率が設定され、労使折半負担(被保険者と事業主とで半分ずつ)です。

- 月給(標準報酬月額)・賞与(標準賞与額)から同じ保険料率で徴収されます(総報酬制) 。

- なお、2019 年度の全国平均の保険料率は、10.0% となっています。

- 産前産後休業中・育児休業期間中の健康保険料は、被保険者負担分・事業主負担分ともに免除されます。

④保険給付

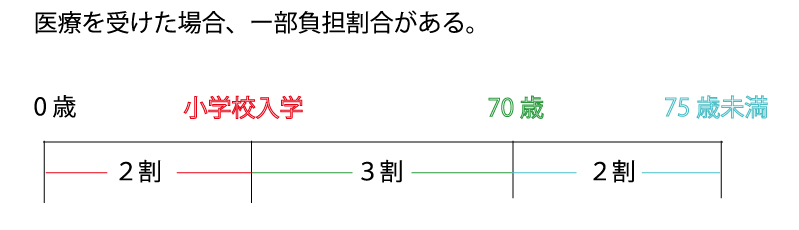

療養の給付家族療養費

*70歳以上75識未満の現役並み所得者は3割

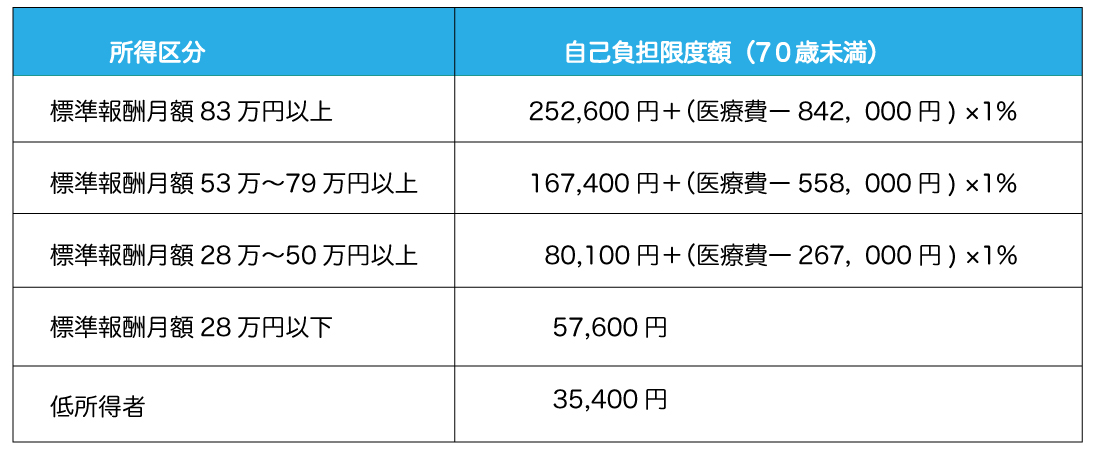

高額療養費

- 1カ月の自己負担額が自己負担限度額を超えた場合、超えた分が後で給付されるの食事療養費や差額ベッド代は対象とならない。

- なお、70歳未満の人の入院・外来診療の支払いは、一定の手続きのもと、自己負担限度額までとなる。

傷病手当金

- 被保険者が病気やケガのため、連続して3 日以上仕事を休み、報酬を受けられない場合に、4 日目から支給される。

- 報酬を受けられても、その額が傷病手当金の額を下回るときは差額が支給される。

- 支給期間・・・支給開始日から最長1年6 ヵ月

- 支給日数・・・平均日給*の3 分の2 (1日)

*平均日給とは「支給開始日以前の継続した12ヶ月の各月の標準報酬月額の平均額を30日で除した額のこと。

出産育児一時金・家族出産育児一時金

- 1児ごとに42万円支給(産科医療補償制度に加入する医療機関の場合)

- 被保険者墓の出産は、出産育児一時金

- 被保険者の出産は「出産育児一時金」 、被扶義者の出産は「家族出産育児一時金」である。

出産手当金

- 被保険者が出産のため仕事を休み、報酬を受けられない場合に支給される。

- 支給期間・・・・産前42 ß 問、産後56 日間

- 支給日数・・・・・平均日給※ の3 分の2 (1日)

*平均日給とは「支給開始日以前の継続した12ヶ月の各月の標準報酬月額の平均額を30日で除した額のこと。

埋葬費・家族埋葬費

被保険者が死亡した場合、遺族に埋葬料5 万円が支給される。

被扶養者が死亡した場合は被保険者に家族埋葬料5 万円が支給される。

⑤任意継続被保険者

退職して被保険者の資格を失ったときは、以下の要件を満たした場合、希望により2 年間、健康保険の被保険者として継続することができる。

- 継続して2ヶ月以上の被保険者期間があること

- 資格喪失日から 20日以内に申出すること

なお保険料は全額自己負担となるが、「退職時の標準報酬月額」「当該健康保険の全被保険者の標準報酬月額の平均額」のいずれか少ないほうの金額を基礎として算出される。

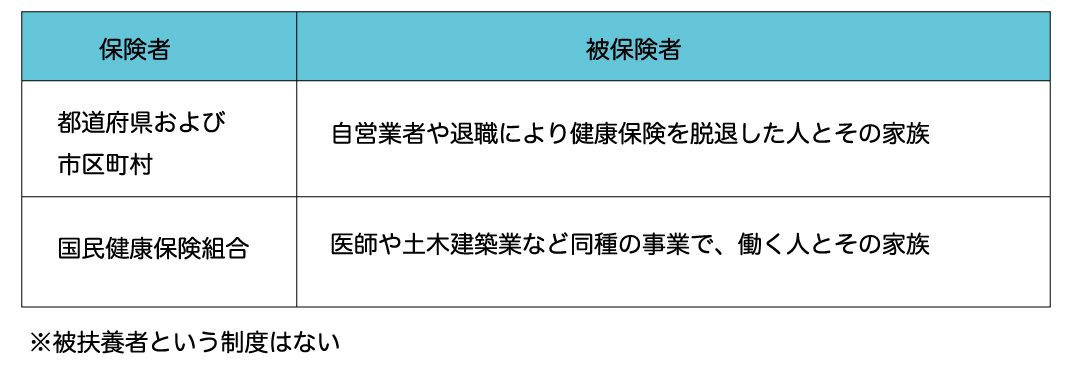

国民健康保険

都道府県に住所がある人は、職域保険の被保険者とその被扶養者や生活保護を受けている世帯を除いて、国民健康保険に加入しなければならない。

なお退職後に国民健康保険に加入する場合、退職日の翌日から14日以内に手続きする必要がある。

①国民健康保険の種類

個人事業主などが被保険者になる国民健康保険の保険者は都道府県及び市区町村である、

②保険料(税)

- 保険料は市区町村によって異なる。

- 前年の所得や家族構成を基準として所得割、均等割などにより計算される

③保険給付

- 業務上。通勤途上に事由による疾病、負傷、死亡も対象となる。

- 自己負担割合、高額療養費、出産育児一時金などは健康保険と同様だが、傷病手当金を給付対象としている市区町村はない。

後期高齢者医療制度

- 75歳以後は、それまで加入していた健康保険や国民健康保険から脱退し、後期高齢者医療制度に加入する。

- 保険者は後期高齢者医療広域連合であるが、加入届出や保険料徴収の窓口は市区町村となる。

① 被保険者

- 後期高齢者医療広域連合の区域内に住所を有する。

- 原則として75歳以上の人(一定の陣容がある人は65歳以上75歳未満の人も対象)は、全員、被保険者となる。

- 被扶養者という制度はない。

②保険料

- 保険料率は、都道府県ごとの広域連合により異なる。

- 保険料は原則として公的年金から徴収されるが、口座振替による納付に変更することもできる。

- なお、所得金額に応じた軽減措置がある。

③ 医療費の一部負担割合

- 1 割(現役並所得者は3割)

公的介護保険

- 40歳以上の人は、公的介護保険の被保険者となる。

- 公的介護保険の保険者は市区町村です。

- 但し、実際の運用段階では地域の「ケアマネジャー」を通して介護サービスを受けることになります。

- ケアマネジャーが介護保険の計算をして市区町村に届出します。

- ケアマネジャーは人によって大きな差が出ます。親切でないケアマネジャーもたくさんいますし、法律を遵守しない人も少なくないので、状況でチェンジするようにしましょう。

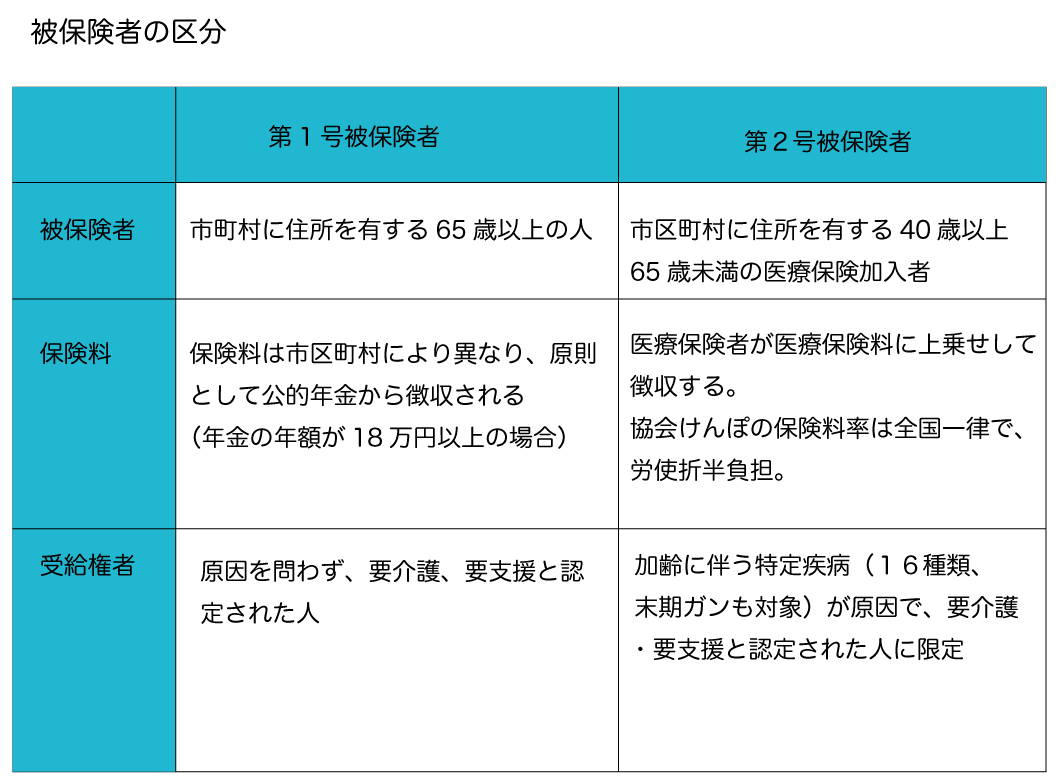

被保険者の区分

- 公的介護保険の被保険者は、市区町村に住所を有する65歳以上の者(第1号被保険者)と40歳以上65歳未満の医療保険加入者(第2号被保険者)である。

- 第1号被保険者の介護保険料は、公的年金制度から年額18万円以上の老齢等年金給付を受給している場合、公的年金から徴収される

- 協会けんぽの一般保険料率は都道府県ごとに設定されているが、40歳以上65歳未満の被保険者の介護保険料率は全国一律に設定されている

給付

- 市区町村の介護認定により、要支援(軽い方から1,2)、要介護(軽い方から1,2,3,4.5)の認定を受けた場合、給付を利用できます。

- 給付には居宅サービスや施設サービスがあります。

利用者負担割合

- 支給限度内の範囲内は1 割(高所得の第1 号被保険者は2 割、または3割)超えた部分は全額自己負担となる。また、施設での会食と居住費は全額利用者負担となる。

- 1ヶ月の利用者負担額が一定額を超えた場合、超えた部分が高額介護(予防)サービス業として支給される。

- 自宅に手すりを取り付けるなど住宅改修を行った場合、改修費用(上限20万円)の9割(または8割・7割)が居住介護(介護予防)の住宅改修費として支給される。

- ケアプラン作成をケアマネジャーに依頼した場合、無料。被保険者自身が作成することもできる。

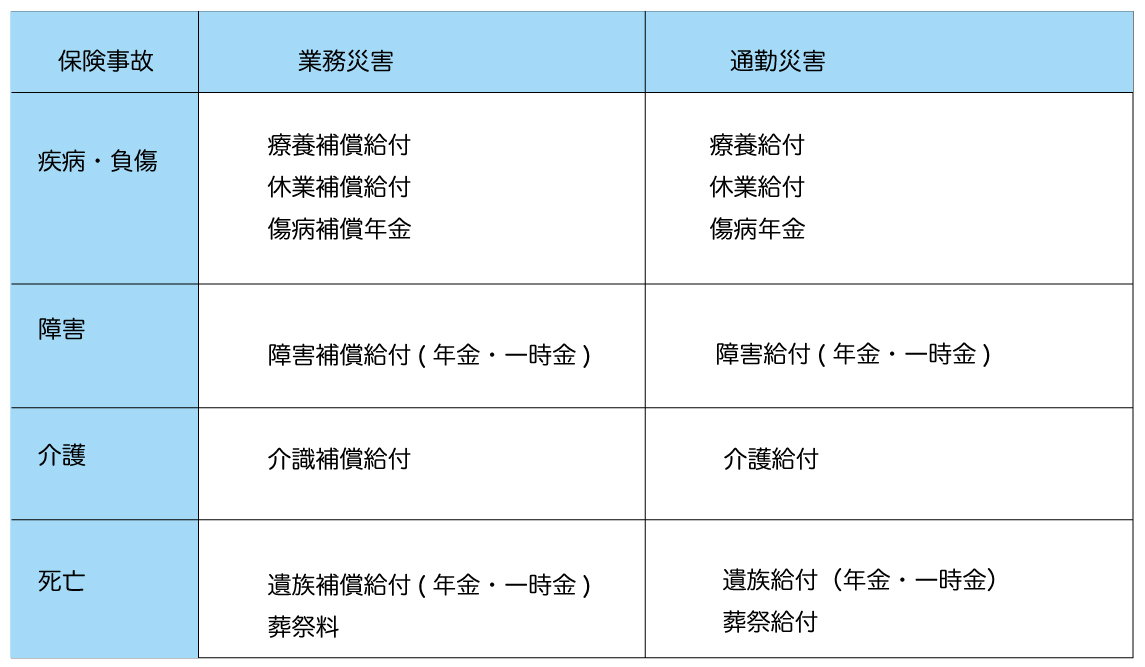

労働者災害補償保険(労災保険)

労災保険は、業務上の事由・通勤途上の労働者の疾病、負傷、障害、それに伴う介護、死亡に対して給付を行う。労災保険の保険者は政府です。

適用事業所

1 人でも労働者を使用している事業所は、強制加入となる。

適用労働者

社員、パート、アルバイト、日雇い労働者などすべての労働者に適用される。

保険料

労災保険の労災保険率は、事業の種類によって異なり、全額事業主負担となる。なお、労災保険料と服用保険料を合わせた「労働保険料」は、原則として事業主が申告、納付する。

保険給付

- 療養補償給付には、労働者の一部負担金はない。

- 休業(補償)給付は、休業して賃金を受けない日が通算3日以上あるある場合、休業4日目から支給される

- 遺族(補償)年金は、受給権者と生計を同じくする受給資格者の人数によって支給額が異なる。

特別加入制度

- 中小事業主などは労災保険の適用労働者とならないが、一定人数以下の労働者を常時使用する事業主は、特別加入できる制度がある。

雇用保険

- 雇用保険は、労働者が失業した場合になどに必要な給付(求職者給付)です。

- 在職中でも給付が行われる雇用継続給付などもあります。

- 雇用保険の保険者は政府です。

まとめ

公的医療保険制度(健康保険・国民健康保険・後期高齢者医療制度)、公的介護保険、労災保険についてご説明してきました。

さらに公的年金(国民年金・厚生年金・老齢基礎年金・老齢厚生年金・障害給付・遺族給付・その他離婚にともなう給付・企業年金・自営業者の年金・法人関連)があります。

200年ライフを豊かに暮らすために、自ら申告する習慣を大切にしましょう。

そのためには「ライフプラン」をマインドフルネスに設計することをおすすめします。

なぜ、マインドフルネスなのか、その理由はこちらでご説明しています。

![]()

コメント