日本の「年金」制度は、半世紀前の昭和36年に「国民皆年金」の制度がスタートしました。

年金はライフプランニングに欠かせない重要なテーマのひとつです。

複雑ではあるけれど、終活に大切な「老齢年金」の仕組み理解し、一人でも多くの方が安心、安全な「し合わせ」な終駕を迎えられるように考えていきましょう。

公的年金と私的年金

年金には公的年金と任意加入の私的年金があります。

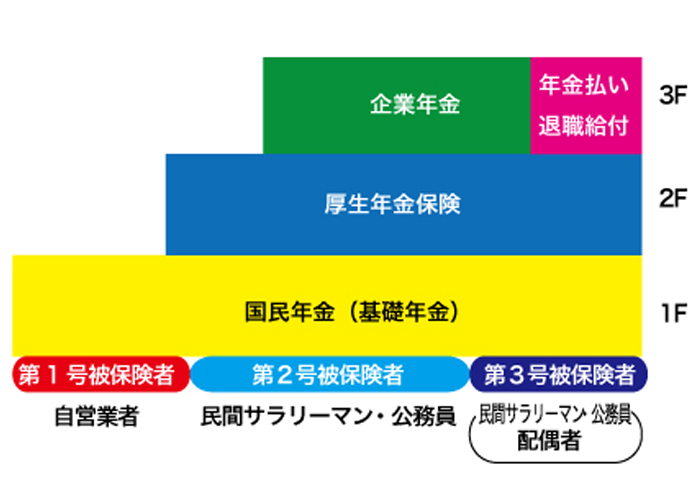

我が国の年金制度は、国民年金を基礎年金とした3階建の構造になっています。

- 1階は国民年金(20歳以上60歳未満のすべての人が強制加入)

- 2階は厚生年金保険(会社員が加入)

- 3階は企業年金(従業員のための福利厚生として会社が任意で加入)

国民年金は第1号から第3号の3種類に分けられます。

公的年金は「加齢(老齢年金)、死亡(遺族年金)、障害(障害年金) 」という3 つのリスクに対応しています。

そしてこれらは「社会保険」という仕組みにより、元気に働ける現役世代の保険料と税金によって賄われています。

この制度は「国民皆年金」といわれるように、法律において原則20歳から60歳未満の全国民(在留期間が3ヶ月以上の外国籍の者を含む)に対して強制加入を義務づけていて負担しなければならない仕組みになっています。

老齢年金のシステムは世代と世代の支え合いと呼ばれる「世代間扶養」になっています。言ってみれば若い世代が高齢世代に対して保険料を「仕送り」をしているようなイメージです。

「私は民間の保険に入っているから必要としない」というような選択は許されません。全ての日本人は「公的年金J の制度を支えるために保険料を負担しなければなりません。

3階建の「年金」

公的年金の仕組みはどうなっているのでしょうか。

年金制度は次のような3階建の構造になっています。

①国民年金(基礎年金)

②厚生年金

③厚生年金基金

①国民年金(基礎年金)

1 階部分の「国民年金」はすべての国民が強制で加入しています。

保険者(保険を運営する組織)は日本国。被保険者は国民という関係です。

それぞれの「職業」に応じて以下の図のように分類されています。

- 第1号被保険者:自営業、学生、アルバイトなどサラリーマン世帯以外で生活する人

- 第2号被保険者:サラリーマン世帯で世帯主としてお給料をもらう人

- 第3号被保険者:サラリーマン世帯で、稼ぎ手に扶養してもらっている主婦(主夫)

国民年金制度において給付される年金は「基礎年金」と呼ばれます。

一定の条件を満たした人が6 5 歳になると受給できるのが「老齢基礎年金」です。

上記の被保険者(第1 号、第2 号、第3 号)の区分に関係なく、全国民共通です。

②厚生年金

2 階部分のうち、厚生年金と共済年金に加入している人、すなわち会社員や公務員として給料をもらっているサラリーマンのことを第2号被保険者と言います。

この人たちが定年を迎える年齢(65歳)になった際、一定の条件を満たすことにより受給できるのが「老齢厚生年金(公務員の場合は退職共済年金) J です。

老齢厚生年金の最大の特徴は、国民年金の2 階部分という位置づけなので「老齢基礎年金」の受給権を持たないと「老齢厚生年金」の受給権が発生しないということです。

厚生年金の保険料は社会保険料と呼ばれ、健康保険料や雇用保険料などと一緒に毎月のお給料から天引きされています。厚生年金保険料は勤め先の会社と折半して負担し、その加入申請や納付手続きは会社が行います。

③厚生年金基金

3階部分と呼ばれているのが、企業年金(職域部分)です。

よく「公務員の老後は思給がもらえていい」という話を聞くと思いますが、3 階部分とはそれぞれの職業や立場において保険料を増やせるように上乗せしている部分です。

これは法律による決まりはなく、保険者や被保険者が任意に加入している制度です。

前述の「恩給」の原資になるのは共済の職域部分ということで手厚くなっています。

大企業では会社が「厚生年金基金」を運営していることがあり、この場合も公的年金に上乗せした給付が受けられます。

しかし「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律(平成24年法律第63号)」の施行、いわゆる「④年金の一元化」に伴い平成27年10月1日に廃止され、同時に、新たな公務員制度としての「年金払い退職給付(法律上は「退職等年金給付」といいます)」が創設されることとなります。

ちなみに、自営業者などの第1 号被保険者が上乗せ給付を望む場合には「国民年金基金」があり、これは住所地の基金(地域型)と職業による基金(職能型)を選択して加入することができます。付加年金 (4 0 0 円の保険料で200 円年金額を増やすもの)という制度を利用することもできます。

④年金の一元化

共済年金は、職業により国家公務員、地方公務員、私立学校教職員の3 つの共済組合があります。

少子高齢化による労働力不足が問題となっており、今後共済組合は財政破綻することが予想され、将来的には厚生年金に一元化されることが計画されています。

保険料の計算

国民年金第1 号被保険者、すなわち自営業やアルバイトなどサラリーマン以外の世帯の人は、国民年金の保険料を自分で支払います。

この金額は平成1 6 年の改正で平成2 9 年度まで毎年280 円ずつ上がることが決められており、平成29年度は月額16,900円です。(この段階で固定することになっています)

ただ、この金額は物価や賃金の変動率で修正できることになっていて(保険料改定率)、たとえば平成2 8 年度の例では、予定保険料16,600円X0.976=16,260円と決定されました。

一方、厚生年金保険に加入しているサラリーマンの第2 号被保険者の保険料は、金額ではなく「保険料率J が決められており、これも平成29 年まで毎年0.354%ずつ上がることが決まっており、平成29年8月からは、18.3% で固定されるようになっています。

計算方法は、原則として毎月の給料(標準報酬月額)と賞与(標準賞与額)に、「保険料率(平成27年9月から平成28年8月までは17.828 %) 」をかけて計算した保険料を会社と折半負担します。

保険料の計算から納付手続きまで、すべて会社が行うことになります。

では第3号被保険者、すなわちサラリーマンの主婦はどうなるでしょう。

今の制度ではこの第3 号被保険者には保険料納付義務がありません。

稼ぎ手であるサラリーマンの保険料をもってその「内助の功」に応える仕組みになっています。

最近では「年金の離婚分割」も話題になりました。

不公平感が根強いこの「第3号」制度ですが、今のところ抜本的な改正案は出されておりません。

老齢年金

「老齢年金は制度が複雑で、結局いくらもらえるのか分からない」という話をよく聞きます。

年金制度は昭和36年と昭和61年に大改正があり、そしてそれぞれに「経過措置J と呼ばれる移行準備期間を定めたため、一般の方にはとても分かりにくいものになっています。

また旧社会保険庁によるずさんなデータ管理も大きな社会問題になり、制度そのものの信頼性も揺らいでいます。

また最近も未払いが発覚しトラブルが表面化しました。これも複雑な手続きが原因になっています。

1.年金支給時期

年金の支給開始が何時からかについて、未だ60歳から始まると理解している方が意外と多いように思われます。

以前は、サラリーマンや公務員の年金といえば、定年になる60歳と同時にもらえました。

しかし、今ではどの年金に入っているのかや、性別、生年月日により年金の支給開始年齢が異なります。

国民年金の老齢基礎年金は原則として65歳からの支給開始となります。第1 号、第2 号、第3 号の区別なく条件は同じですし、加入月数により決まる年金額も同じです。

違いがあるのは老齢厚生年金です。

これは生年月日により支給時期が異なっています。

① 65歳前にもらえる老齢厚生年金を「特別支給の老齢厚生年金」といい、65歳以降にもらえる年金と区別しています。

男性で昭和36年4 月1 日以前生まれの方、女性で昭和41年4 月1 日以前生まれの方は、 生年月日の関係で「特別支給の老齢厚生年金j を60歳から64歳の聞に受給できることがあります。

② 年金をもらう時期を早くするには 老齢年金には繰り上げ制度があります。

年金の受給権を満たした方が、本人の申請により 65歳よりも前に年金を受け取ることができます。

この場合、次の点に注意が必要です。 *繰り上げは請求した月により94 %〜 70%の範囲で支給額を減らされてしまう *減額された年金額は最後まで回復できない *繰り上げ受給をした後、持病が進行しても障害年金の請求はできなくなります。

③ 年金をもっと増やすことはできるか 基金や付加年金を使って保険料を多く支払うことができますが、それ以外に、年金の受給 時期を遅らせることで受け取る年金額を増やすことができます。

老齢年金の繰り下げ制度と いいます。65歳でもらえる年金額を100% とすると、70歳まで、受給を待つことで最大 142% まで年金額を増やすことができます。老齢年金は受給権者本人が生存している間の み支給されるものです。

計算上は82歳以上長生きをされる方であれば、繰り下げ支給のほ うが得になります。なお、第1 号被保険者で前述した付加年金保険料を納付していた場合、 付加年金額も同様に増額されます。

④年金の一部繰り上げについて

これも経過措置による年金支給年齢の違いにより発生した、難解な制度です。

男性で昭和 24 年4月1日以前生まれの方、女性で昭和29年4 月1 日以前生まれの方は65歳以後に 支給される老齢厚生年金の一部分のみを繰り上げて受給することができます。

年金全体の減額幅を小さくするためのものです。

年金事務所に「老齢年金支給繰上げ請求書」を提出します。基礎年金だけの場合と、基礎年金と老齢厚生年金両方を繰り上げる場合とで、提出する書類が異なりますので注意して下さい。

老齢年金を受け取るために申請から支給までの流れ

「あの人はもう年金をもらえるみたいよ」「私はまだもらえないのかしら」など、年金の不公平感には年金がもらえる時期が人によって違うことも指摘されています。

これも年金制度改正のたびに経過措置がとられたことにより、制度を複雑にしてしまったということにつな がっています。

1.60歳になったら

まず60歳になったらやることがあります。

国民年金加入の人は、60歳のお誕生日の前日をもって国民年金の加入期間が終わりになります。保険料の納付はお誕生日の前月(1日生まれの方はお誕生日の前々月)までとなります。

60歳になったら、年金手帳・基礎年金番号通知書をご持参の上、年金事務所または街角の年金相談センターへ直接行くか、郵送される「ねんきん定期便」などでご自身の年金記録、受給資格、受給金額をご確認ください。

厚生年金の加入者には、60歳になる3 か月前くらいになると、日本年金機構から「裁定請求書」としづ書類が送られてくるはずです。

特別支給の老齢厚生年金の受給権がある人は、6 0 歳からの年金受け取り準備のためにこの書類を記入して年金事務所に提出します。

万が一受給手続きを忘れていた場合、時効は受給権が発生してから5 年間ありますのであきらめないこと。

なお、年金の受給を開始した後になって年金記録に不備が見つかって記録を訂正する場合には、この5 年間の時効に関係なく、いつでも受給権発生時にさかのぼって年金額が増額されることになっています。

2.60歳で仕事をしている人

給料をもらって在職している60歳の方はたくさんおられると思います。

65歳まで年金は必要ないと考えていない場合にも、受給権の確認と申請の手続きは必要です。

その場合、年金証書は届きますが、支給される年金額がゼロ円になっているはずです。

会社に勤務していながらも、老齢年金をもらうことができる人がいます。

また、公的年金には老齢以外に、遺族年金、障害年金がありました。

以前は一人一年金の選択でしたが、 今は遺族年金については、併給することも出来るようになりました。 そして、定年後に年金をもらう人と雇用保険の失業(基本)手当を受給する人とがいます。

①在職老齢年金(給料との調整)

在職老齢年金とは、60歳以降、会社勤めをしながら受給している「厚生年金」のことを指 します。

お勤めとはいっても、たとえば私立大学職員など厚生年金とは違う保険に加入して 働く場合は、厚生年金はそのまま支給されますので在職老齢年金にはなりません。

在職老齢年金の受給者は、給料(総報酬月額相当額)と年金額(基本年金月額)により以下に分けられます。

- 厚生年金を全額もらえる人

- 厚生年金はもらえるが減額される人

- 厚生年金をもらえない人

②総報酬月額相当額

総報酬月額相当額とは、60歳になった翌月の標準報酬月額とその一年にもらったボーナ スの金額から計算します。基本年金月額とは、受け取れる年金額を1 2 で、害IJ った金額のこと です。

在職老齢年金には基準額」があり28万円、47万円と決められています。 .

在職老齢年金の支給停止基準額が 平成29年4月1日より変更になりました

更新日:2017年4月21日

<変更内容>

| 60歳から64歳までの方の 支給停止調整変更額 |

47万円⇒46万円へ変更 (28万円の支給停止調整開始額については変更ありません) |

|---|---|

| 65歳以上の方の 支給停止調整額 |

47万円⇒46万円へ変更 |

平成29年4月変更後の詳しい計算方法は下記のとおりです。

60歳から64歳までの在職老齢年金のしくみ

65歳未満で在職し厚生年金の被保険者となっている場合、標準報酬相当額に応じて年金額が支給停止となる場合があります。

- 在職中であっても総報酬月額相当額と老齢厚生年金の月額の合計が28万円に達するまでは年金の全額を支給します。

- 総報酬月額相当額と老齢厚生年金の月額の合計が28万円を上回る場合は、総報酬月額相当額の増加2に対し、年金額1を停止します。

- 総報酬月額相当額が46万円を超える場合は、さらに総報酬月額相当額が増加した分だけ年金を支給停止します。

- 支給停止額の計算の基礎となる「28万円」及び「46万円」については、それぞれ「支給停止調整開始額」及び「支給停止調整変更額」と呼ばれ、賃金や物価の変更に応じて毎年見直されます。

- 基本月額は、加給年金額を除いた特別支給の老齢厚生年金の月額

- 総報酬月額相当額は、

(その月の標準報酬月額)+(直近1年間の標準賞与額の合計)÷12

| 基本月額と総報酬月額相当額 | 計算方法 (在職老齢年金制度による調整後の年金支給月額=) |

|---|---|

| 基本月額と総報酬月額相当額の合計額が 28万円以下の場合 |

全額支給 |

| 総報酬月額相当額が46万円以下で基本月額が 28万円以下の場合 |

基本月額-(総報酬月額相当額+基本月額-28万円)÷2 |

| 総報酬月額相当額が46万円以下で基本月額が 28万円超の場合 |

基本月額-総報酬月額相当額÷2 |

| 総報酬月額相当額が46万円超で基本月額が 28万円以下の場合 |

基本月額-{(46万円+基本月額-28万円)÷2+(総報酬月額相当額-46万円)} |

| 総報酬月額相当額が46万円超で基本月額が 28万円超の場合 |

基本月額-{46万円÷2+(総報酬月額相当額-46万円)} |

- 厚生年金基金に加入している期間がある場合は、厚生年金基金に加入しなかったと仮定して計算した老齢厚生年金の年金額をもとに基本月額を算出します。

- 老齢厚生年金の支給額が全額停止の場合は、加給年金も受けられなくなります。

60歳からの失業給付

60歳で定年退職後ハローワークに求職の申し込みを行い、求職活動を開始するとします。雇用保険からは基本手当(失業給付)が支給されます。

この場合、失業給付をもらっている間は、特別支給の老齢厚生年金は支給されません。

65歳までの老齢厚生年金と比較した場合、失業給付のほうが金額は高い場合が多いので、失業給付が支給される90日〜150日の間は求職活動を行うほうが良いと思われます。

その後、就職が決まれば、前述の在職老齢年金につながります。失業給付が終了すれば、届出により老齢年金の支給が再開されます。

65歳以上の在職老齢年金のしくみ

65歳以上70歳未満の方が厚生年金保険の被保険者であるときに、65歳から支給される老齢厚生年金は、総報酬月額相当額に応じて在職中による支給停止が行われます。

なお、平成19年4月以降に70歳に達した方が、70歳以降も厚生年金適用事業所に勤務されている場合は、厚生年金保険の被保険者ではありませんが、65歳以上の方と同様の在職中による支給停止が行われます。

- 基本月額は、加給年金額を除いた老齢厚生年金(報酬比例部分)の月額

- 総報酬月額相当額は、

(その月の標準報酬月額)+(直近1年間の標準賞与額の合計)÷12

| 基本月額と総報酬月額相当額 | 計算方法 (在職老齢年金制度による調整後の年金支給月額=) |

|---|---|

| 基本月額と総報酬月額相当額と合計が 46万円以下の場合 |

全額支給 |

| 基本月額と総報酬月額相当額との合計が 46万円を超える場合 |

基本月額-(基本月額+総報酬月額相当額-46万円)÷2 |

- 厚生年金基金に加入している期間がある場合は、厚生年金基金に加入しなかったと仮定して計算した老齢厚生年金の年金額をもとに基本月額を算出します。

- 老齢厚生年金の支給額が全額停止の場合は、加給年金も受けられなくなります。

在職中に受ける老齢厚生年金(在職老齢年金)を受給されている方の年金額は、受給されている老齢厚生年金の月額と総報酬月額相当額により、年金額が調整されます。平成29年4月1日より年金の支給停止の基準となる額が変更になりました。

3. 65歳になったら

特別支給の老齢厚生年金を受けている人が65歳になったときは、65歳になる誕生月の初め頃( 1 日生まれの方は前月の初め頃)に、日本年金機構から「国民年金・厚生年金保険老齢給付裁定請求書」というハガキが届きますので、必ず誕生月の末日(1 日生まれの方は前月末日)までに到着するように提出してください。

65歳になって初めて老齢基礎年金を受給する場合には、日本年金機構から誕生日の3 か月前くらいに裁定請求書が送られてきます。

以上のように年金はとても複雑です。ミスがないように必要書類を持って、年金事務所に行って、確認することを強くおすすめします。事務所では概ね親切な対応をしてくれます。

公的年金では「老齢年金」のほかに、リスクマネジメントの重要な要素に、加入者が死亡した場合には「遺族年金」が、事故や病気で、障害が残った場合には「障害年金j が支給されます。

高校卒業年齢までの子どもを保護するために年金額の加算もあります。

遺族基礎年金

国民年金から出る遺族基礎年金

遺族基礎年金とは、国民年金に加入している人が死亡した場合に、その死亡した人によって生計を維持されていた「子供のいる妻」、または、「子供」に支給される年金です。

国民年金加入者、または、老齢基礎年金の資格期間を満たしている人が死亡したときに受給でできます。ただし、死亡した人については、保険料納付済の期間(保険料免除期間を含む)が加入期間の3分の2以上あることが条件です。

死亡した国民年金加入者の「子供がいる妻」か「子供」となっています。この場合の子供とは、18歳になった年度の末日までとなっています。ただし、子供に障害がある場合には、20歳になった年の末日まで支給されることになっています。

平成2 7 年4 月分からの年金額10,004,600円(子が1 人の妻の場合)

18歳到達年度の末日までにある子(障害者は20 歳未満)がいる場合は子の人数によって加算が行われます。

掛け捨て防止のために、加入者であった方(60歳の誕生日が過ぎて保険料を払っていない方など)が亡くなった場合でも、老齢基礎年金を受けるのに必要な資格期間を満たしている場合は支給されます。

障害基礎年金と同じく、この遺族基礎年金も、65歳から受取れるという条件はないので、若い人にも関係のある年金という事になります。

「年金は、結婚してからでいいや」と考えいると、ご覧のとおり、遺族基礎年金には「保険料納付済の期間(保険料免除期間を含む)が加入期間の3分の2以上あること」という条件が付いていますから、結婚してからいきなり加入しても、いざという時に、遺族基礎年金がもらえない可能性が高くなるので注意が必要です。

厚生年金から出る遺族厚生年金

厚生年金加入中に亡くなった時(加入中のケガや病気がもとで最初に医者にかかった初診日から5年以内に亡くなった時)、その故人によって生計を維持されていた遺族(1 .配偶者または子 2. 父母 3. 孫 4. 祖父母の中で優先順位の高い方)に遺族厚生年金が支給されます。

子のある配偶者、または子には、遺族基礎年金も併せて支給されます。なお、子は遺族基礎年金の受給の対象となる子(18歳到達年度末または20歳未満障害者)に限ります。

加入者で、あった方(すでに退職している場合など)が亡くなった場合も、老齢厚生年金を受けるのに必要な資格期間を満たしている場合は支給されます。

1 級・2 級の障害厚生年金を受けられる方が死亡した場合でも支給されます。

障害厚生年金

国民年金から出る障害基礎年金

国民年金の給付の種類の中で、意外と知られていないのが、この障害基礎年金です。

障害基礎年金とは「年金加入者が、病気やケガで障害が残ったときに受取れる年金」です。

障害基礎年金の場合は、老齢基礎年金のように、65歳から受取れるという条件はありませんので、若い人でも受給できる年金という事になります。

障害基礎年金を受給できる条件は、障害が発生するまでの保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上ある人の障害です。

または、病院に行った初診日の属する月の2ヶ月前までの1年間に、保険料の未納がないことが条件となっています。

もしくは20歳未満の時から障害があり、その後、成人した後も障害の状態が続いている場合。

または、国民年金に加入している間に初診日(障害の原因となった病気やケガについて、初めて医師の診療を受けた日)のある病気やケガで、法令により定められた障害等級表( 1 級・2級)による障害の状態にある聞は障害基礎年金が支給されます。

平成2 7 年4 月分からの年金額(定額) 975,125円(1級) 780,100円(2級)18歳到達年度の末日までにある子(障害者は20 歳未満)がいる場合は、子どもの人数によって加算が行われます。

厚生年金から出る障害基礎年金

厚生年金に加入している聞に、初診日のある病気やケガで障害基礎年金の1 級または2 級に該当する障害の状態になったときは、障害基礎年金に上乗せして障害厚生年金が支給されます。

また障害の状態、が2 級に該当しない軽い程度の障害のときは、3 級の障害厚生年金が支給されます。

なお、初診日から5 年以内に病気やケガが治り障害厚生年金を受けるよりも軽い障害が残ったときには障害手当金(一時金)が支給されますので、必ず社内の担当部署に申請するようにしてください。

コメント