こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

利回りと金利でお話したように、お金持ちとそうでない人の思考力や行動力の違いはほんのわずかな違いです。お金には増やし方があります。

思い込みで行動していませんか?知識がないだけでもったいない扱いをしていませんか?

実はもったいないことをしていることが少なくないのがお金の世界なんです。

身近な銀行、ゆうちょ銀行、信託銀行の主な金融商品についてみていきましょう。

自分に合った金融商品を選ぶ工夫がお金を育てる思考回路を育てることになります。

銀行の金融商品

銀行の金融商品には、大きく分けて「流動性預金」と「定期性預金」があり、それぞれ以下のような商品があります。

流動性預金

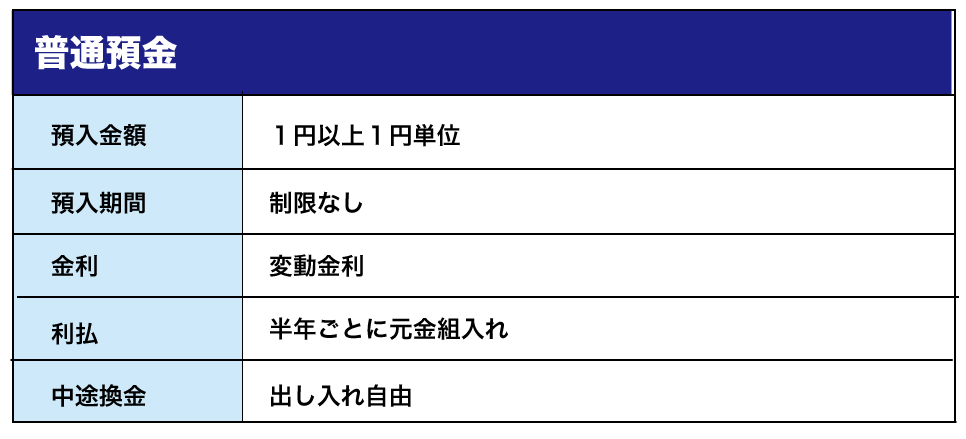

普通預金

総合口座の自動振替

総合口座とは、普通預金と定期性預金や公共債(国債・地方債など)が1つにまとめられた口座のこと。普通預金の残高が不足した場合、定期性預金などを担保として自動振替が受けられます。

定期性預金を担保にした場合の自動融資

融資限度 最高200万円、定期預金残高の90%まで

融資利率 定期性預金の約定利率+0.5%

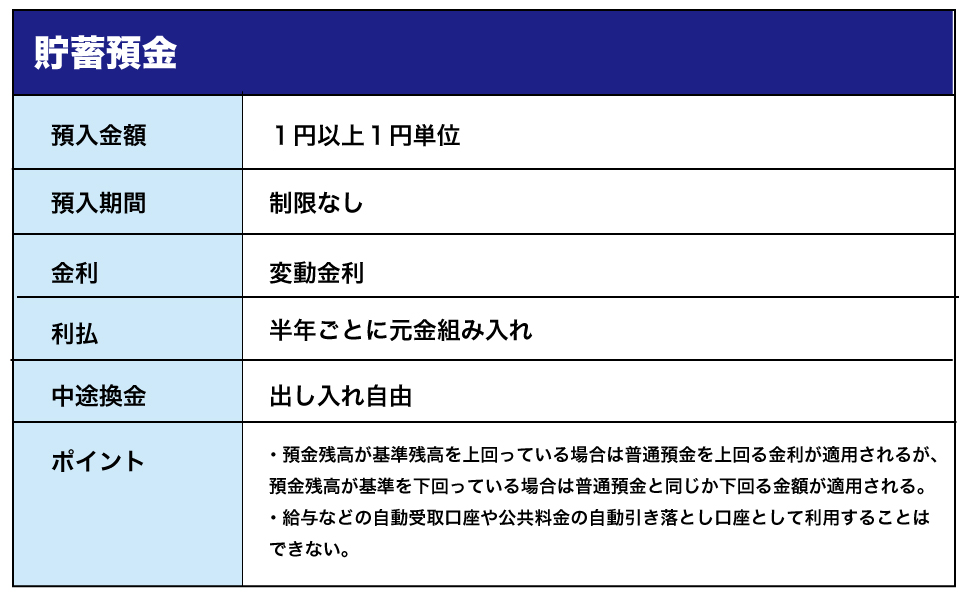

貯蓄預金

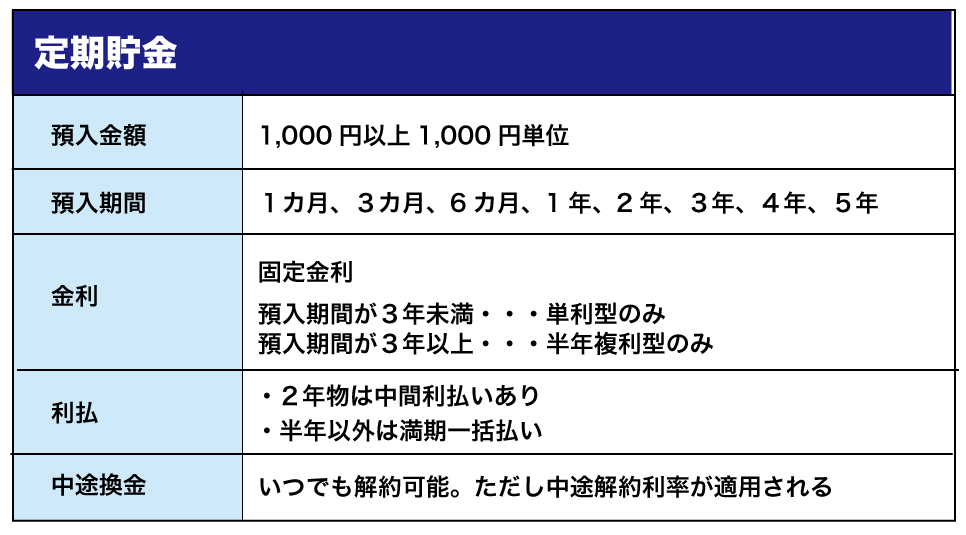

定期性預金

満期のある金融商品です。

スーパー定期

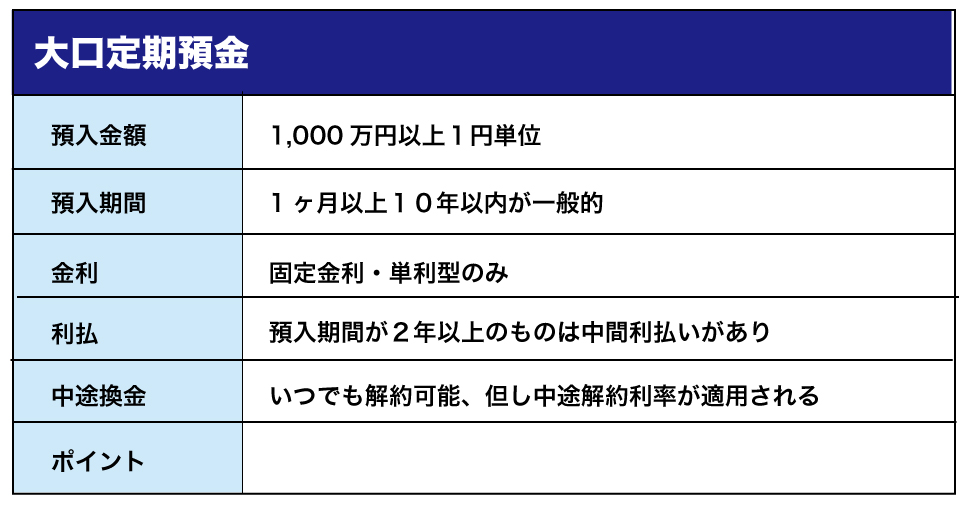

大口定期預金

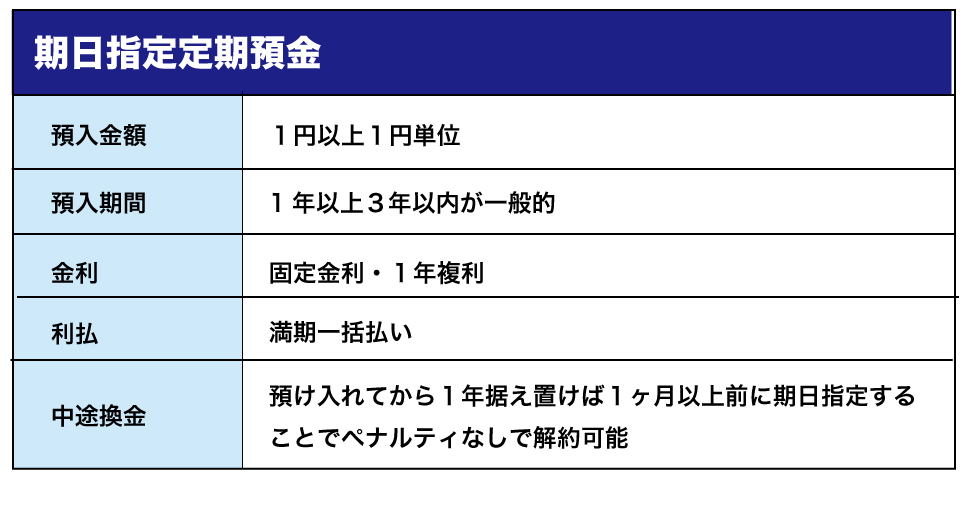

期日指定定期預金

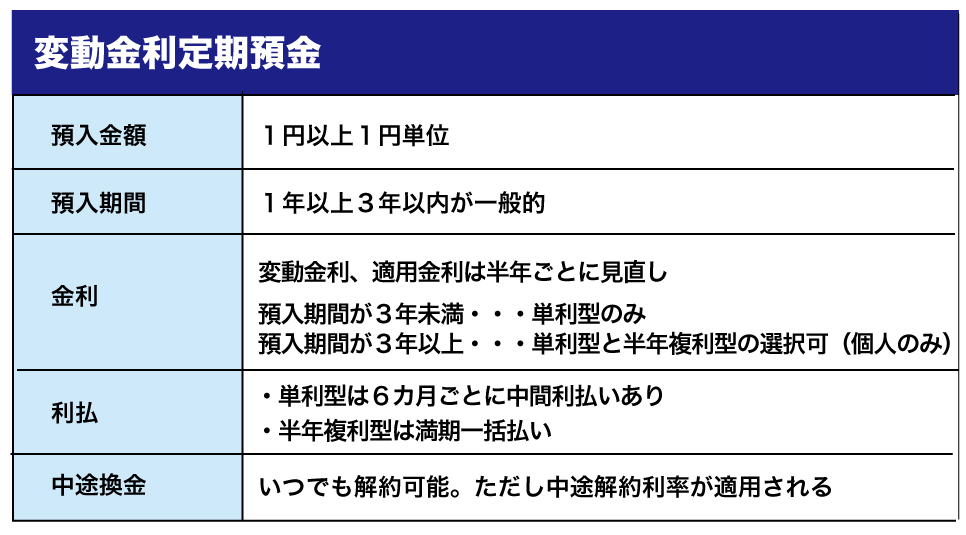

変動金利定期預金

ゆうちょ銀行の金融商品

流動性預金

満期がなく、いつまでも出し入れ可能な金融商品には次のようなものがあります。

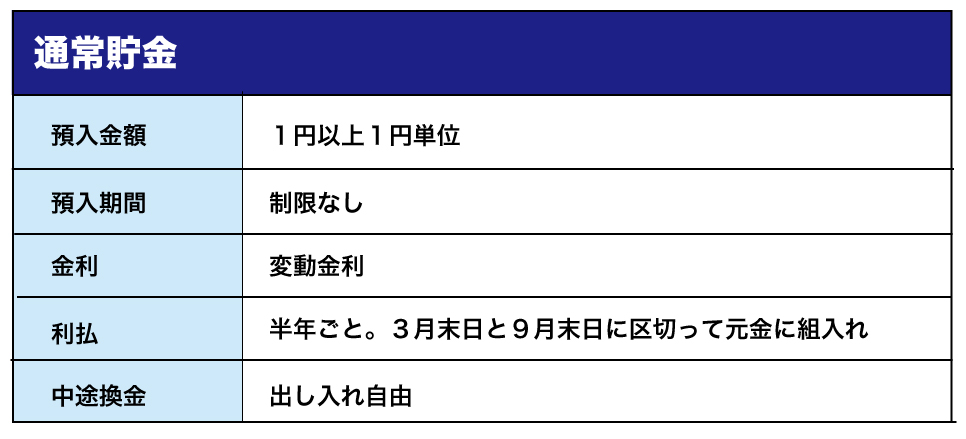

通常貯金

総合口座の自動振替

通常貯金と定期性貯金(定額貯金・定期貯金)や国債などをまとめた総合口座では通常貯金の残高が不足した場合、定期貯金を担保として自動振替が受けられます。

定期性貯金を担保とした場合の自動融資

融資限度 最高300万円 定期性貯蓄残高の90%まで

融資利率 定額貯金の場合・・・返済時の約定利率+0.25%

定期貯金の場合・・・預入時の約定利率+0.5%

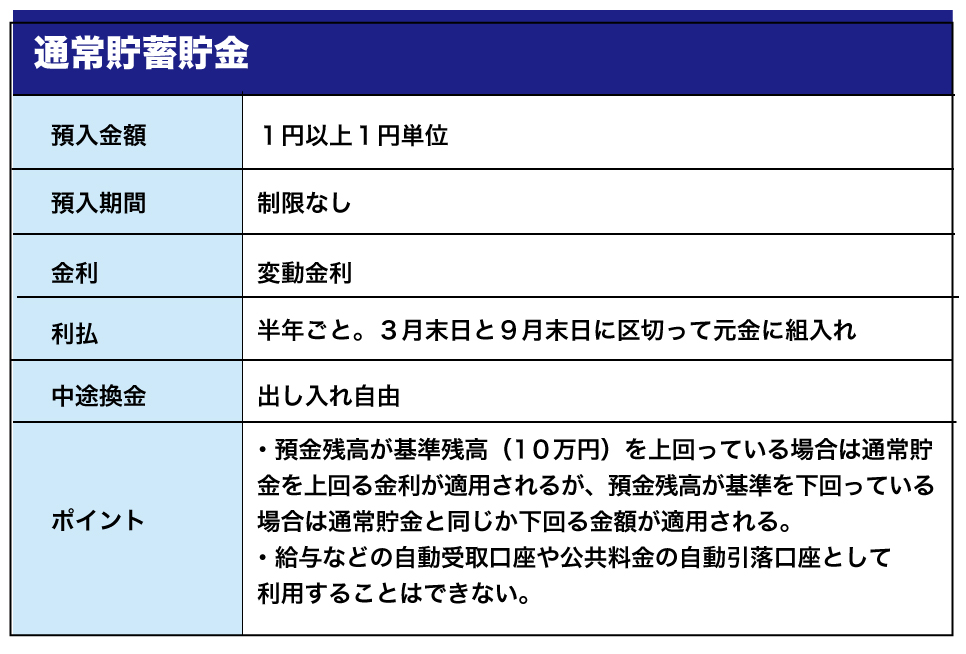

通常貯蓄貯金

定期性貯金

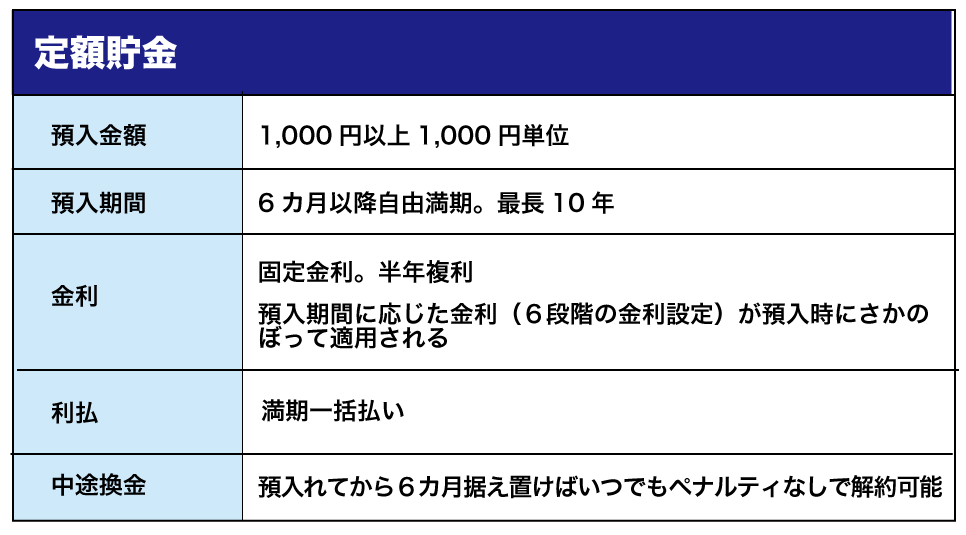

定額貯金

定期貯金

信託銀行の金融商品

信託銀行とは、主に信託業務を行う銀行のことです。

信託とは、金銭などの財産を託して運用管理をまかせることをいいます。

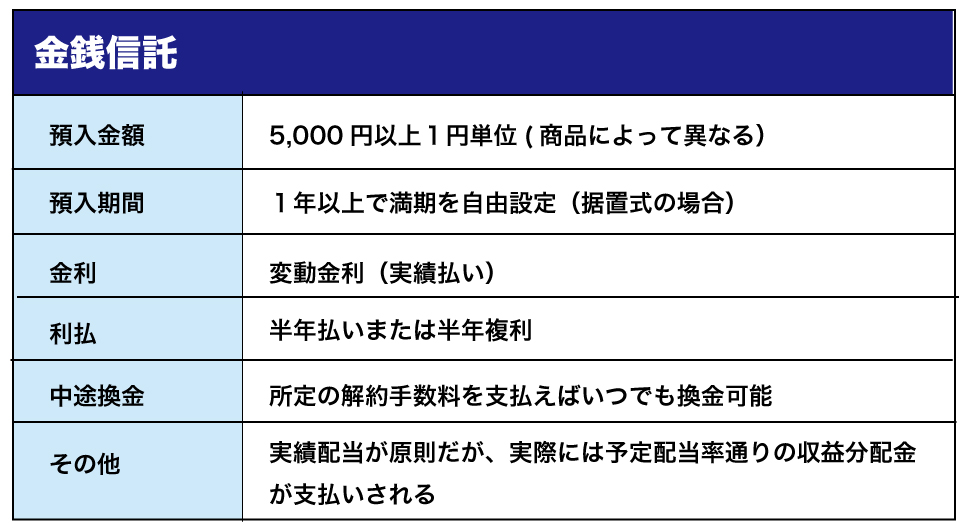

信託銀行では、預かった財産(金銭など)を運用(有価証券などに投資)し、その収益を配当します。信託銀行の主な金融商品には、金銭信託(合同運用指定金銭信託一般口)があります。

合同運用指定金銭信託一般口って?

信託銀行の代表的な商品が「合同運用指定金銭信託(一般口)」と「実績配当型金銭信託」なんですよ。

金銭信託

まとめ

利回りと金利でお話したように、お金持ちとそうでない人の思考力や行動力の違いはほんのわずかな違いです。お金には増やし方があります。

今回ご紹介した貯蓄型金融商品は基本中の基本です。

身近なものですが、自分に合っているかどうか、その理由とともに見直してくださいね。

お金には増やし方があります。わずかな違いを思考回路に植え付けましょう!

コメント