投資に於いていちばんの不安は「値動き」だと思います。

値動きは資産を増やす原因だし、資産を減らす原因です。つまり諸刃の剣だということを知っているからの悩みですよね。

余剰資金があり、経験もあり、スキルもあるなら心配も軽減されますが、これが全部ないとなれば不安になって躊躇するのは当然です。

そこで無理のない資金で、知識を育みながら、スキルを身につけていくことをおすすめしています。それでもいざとなると手も足も出ないのが無理のない話です。

でも、大丈夫。値動きと付き合う方法があるからです。

それは長期分散・積立投資・分散投資を実践することです。

3つの約束を守ってスタートすれば金融庁が試算する年4%増やせる可能性は貯蓄より断然高いのです。

投資信託の特徴をまとめましたので、不安軽減になれば幸いです。

① 共同投資によるメリット(スケールメリット)

投資信託では、投資家から集めたお金で、まとまった資金にすることで、大口投資が可能となり、個人では投資できないもの(デリバティブ、金融派生商品、不動産等)にも投資が可能になり、取引コストも減らせます。

ファンド(=投資信託)とは、一般的には資産運用のための金融商品やそのような商品を運用する会社を表す言葉として使われています。ファンドには「私募(専門的知識を持った投資家を対象としたファンド)」と「公募(広く一般に不特定多数の投資家を対象にしたファンド)」がありますが、いずれも投資家から資金を集め、その資金をファンドマネージャーと呼ばれる投資のプロが運用する仕組み(=運用会社)をもっています。

代表的な公募ファンド

- 投資信託(インデックスファンドやアクティブファンド)

ETF(上場投資信託)

REIT(不動産投資信託)

MRF・MMF(公社債投資信託)

インフラファンド - 一般に認識されている投資信託が取引所に上場されていない公募追加型株式投資信託です。

公募追加型株式投資信託のうち、株価指数などのベンチマーク(基準)を上回るパフォーマンスを目指すよう設計された商品が「アクティブファンド」、

指数に連動する値動きを目指す商品が「インデックスファンド」に分類されます。 - 株式ファンドのなかでも、日本の株式市場に上場する株のみ組入れる投資信託を国内株式型といいます。参考にする指数が日経平均株価とTOPIX(東証株価指数)です。

- 債権に投資する投資信託が債権型ファンドです。(債権のイメージは借用証書のようなもの)

つみたてNISAに債権型はありませんが、バランス型で債権に投資することが可能です。 - 不動産に投資する投資信託が不動産投資信託(REIT=リート)です。

日本国内の不動産投資信託がJ-REIT、海外の不動産投資信託が国際REITです。 - 上記の複数の資産に1本でまとめて投資できるのが。バランス型ファンドです。

バランス型ファンドは次に述べる分散投資効果を組み込んだものです。

![]()

② 分散投資効果 (ポートフォリオ)

地域、為替、有価証券、業種、銘柄等の投資対象の分散投資により、リスクの軽減効果が得られる。時間分散もあります。

イギリスの有名な格言に、「卵を1つのかごに盛るな」があります。

すべての卵を1つのかごに盛っておいた場合、もし、かごを落とせばすべての卵が割れてしまいます。しかし、いくつかのかごに分けて盛っておけば、1つのかごを落としてもすべての卵が割れてしまうことはありません。

つまり、投資する対象を複数に分けることで、仮にそのうちの1つが値下がりしても他のものでカバーでき、全体ではリスクを低減させることができるかもしれません。これが「分散投資によるリスク低減効果(=ポートフォリオ)」です。

なお、分散投資には資産分散の他に時間分散があります。

時間分散とは、すべてを一度に購入するのではなく時間をかけて複数回に購入することです。

③ 専門家による運用管理 とディスクロージャー

資産の運用管理を専門家に託すことにより、高度な運用手法やリサーチ力を活用できます。

投資家に対して、投資判断に必要な情報を開示することをディスクロージャーといいます。

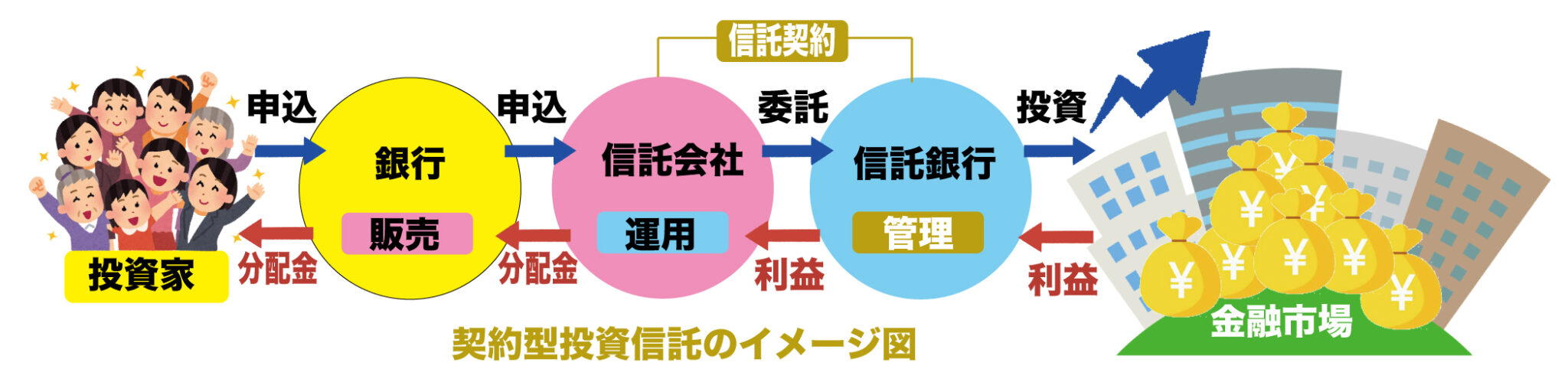

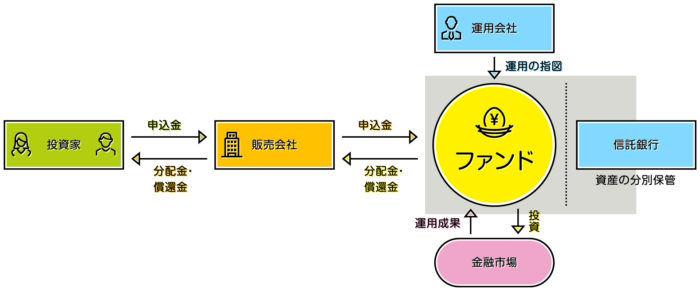

運用会社=投資信託委託会社(投信会社)

運用会社は、投資信託を作り(設定)、投資家から集めた資金(信託財産)を運用します。

運用会社では、経済・金融情勢などに関するさまざまなデータを収集・分析し、専門家がノウハウを駆使しながら、信託財産をどの資産にどうやって投資するのかを考え、信託銀行に対して運用を指図します。投資信託を作り・運用する運用会社は、投資信託において最も重要な役割を果たしているといえるでしょう。

運用会社は投資信託の法律上、「委託者」と呼ばれます。

運用管理は運用会社=投資信託委託会社(投信会社)が行います。

主たる業務は以下の通りです。

- 投資信託約款の届け出

- 投資信託契約の締結、投資信託財産の設定

- 受益権の募集と発行

- 投資信託財産の運用指図

- 目論見書、運用報告書の作成 (投資信託の説明書・目的・方針・手続き・手数料など)

- 収益分配金や償還金の支払い

- 議決権等の指図行為

- 投資信託契約の解約

- 投資信託財産の計算(毎日の基準価額の計算)

投信委託会社は一般的に販売店舗を持たないため、投資家への販売は証券会社、銀行、信用金庫、信用組合、労働金庫、JA(農協)、生命保険会社、損害保険会社、ゆうちょ銀行などの登録金融機関で販売を代行してもらうことが多い。

④販売会社(金融機関)

販売会社は、投資家ごとの口座を管理し、投資信託の販売や換金、分配金・償還金の支払いなどを行います。また、投資家が資産運用する際の質問に答えたり、相談に応じます。

販売会社は、投資家と投資信託をつなぐ「窓口」だと言えます。

投資信託の経験のない方には、販売会社を選ぶのが「難問」です。

有名証券会社、聞いたことのない証券会社、ネット証券、銀行と、何を基準にどこを選んで良いのか分からず、この段階で立ち往生して進めないことも少なくありません。

- 販売会社(金融機関)によって商品の取り扱いが異なるので、買いたい商品があるところを選ぶのがポイントです。

- サポート体制も重要です。夜間の営業時間、土日祝日、対面での応対など無理なく仕事と両立できるかどうかもポイントです。

販売会社の業務 は以下の通りです。

- 受益権の募集の取扱いおよび売買

- 収益分配金、償還金の支払いの取扱い

- 受益者から買い取ったファンドの投資信託委託会社(=運用会社)への解約請求および受益者からの解約請求の取次ぎ

- 目論見書、運用報告書の顧客への交付

販売会社は、運用には一切関わりません.

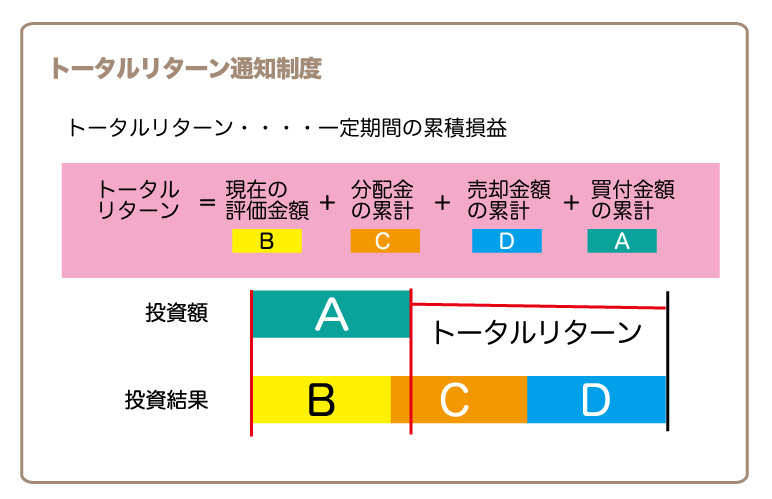

⑤トータルリターン通知制度

販売会社は投資家に対して、年一回以上、トータルリターンを通知することが義務付けされています。

受託者(信託銀行)

投資家から集めた資産を大切に保管・管理します。

信託銀行は運用会社からの運用の指図に従って、株式や債券などの売買や管理を行います。

なお信託銀行では、投資家から集めた信託財産を自社の財産とは区別して保管・管理(分別管理)していて、いわば投資信託の金庫番のような役割を果たしているといえるでしょう。

信託銀行は投資信託の法律上、「受託者」と呼ばれます。

投資財産は受託者(信託銀行)が金融商品取引法第43条に則り管理しているので投資信託委託会社(運用会社)が破綻しても投資財産は保全されます。

受託者(信託銀行)の業務は以下の通りです。

- 投資信託財産の保管と計算

- 委託会社の運用指図に従った投資信託財産の運用の執行

- 金融庁長官への投資信託約款の内容の届出および変更の届出に際しての承諾・同意

(一般社団法人投資信託協会より抜粋)

⑥受益権

受益者(=投資家)

受益権を有する人が投資家のことです。つまり受益者です。

契約型投資信託の受益証券は一部のファンドを除きペーパーレス化されており、受益権の発生や消滅、移転をコンピュータシステム上の口座(振替口座簿)の記録により行う制度に変更されています。

まとめ

日本では長らく銀行預金が最善の預け先でした。それを前提にコツコツ貯めることが美徳とされてきました。このため金融機関のおすすめやランキング上位商品を安易に購入する人が多いようです。

しかし、悪意がなくても、金融機関もビジネスなので注意が必要です。誠実な応対は彼らが目標を達成するために磨き上げたスキルだと割り切って、銀行・証券会社から勧められたものは買わない主義を貫く覚悟が必要です。お釈迦様の遺言である「自灯明・法灯明」を守りましょう。

つまり自己肯定を根本心に自己否定を繰り返し、真理と道理に満ちた歩みを続けなさいということですね。

|

|

|

|

|

|

コメント