こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

投資信託の税金は、普通分配金と一時解約時や償還時の個別元本超過額へ課税されるので、そこを学習します。

(1) 公社債投資信託

平成25年度税制改正による「金融所得課税の一体化」により、2016年1月1日以降公社債等の税制が大幅に改正された。公募公社債投信は特定公社債等に分類され、以下のように見直された。

① 期中収益分配金については、利子所得として20%の申告分離課税(申告不要も選択可)となった。ただし、障害者等の少額貯蓄非課税制度の適用を受ければ非課税になる。

②償還となった場合の償還損益および途中売却した場合の売却損益は、譲渡所得として20%の申告分離課税となった。原則として確定申告が必要。

③確定申告することにより、上場株式等との損益通算が可能である。損益通算してもなお損失があるときは、3年間の損失の繰越控除の対象となる。

(2) 株式投資信託

① 期中収益分配金に対する課税

配当所得として上場株式等と同様に、20%(所得税15%、住民税5%)が適用される。

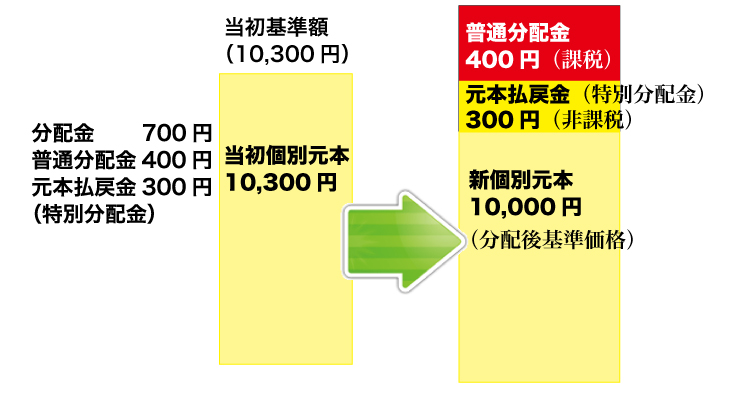

株式投資信託は、追加設定の有無により単位型(ユニット型)と追加型(オープン型)の2つに分けられ、追加型の収益分配金には普通分配金と元本払戻金(特別分配金)がある。元本払戻金(特別分配金)は、個人投資家に支払われる場合は非課税となる(個別元本方式)。なお、元本払戻金(特別分配金)が支払われると投資家の個別元本は修正される。

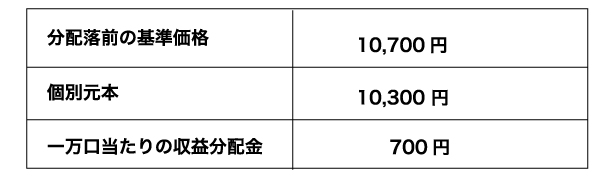

収益分配金の税金の計算例

- 普通分配金は400円

- 元本払戻金は300円

- 元本払戻金を受け取った分だけ個別元本は減少する(=分配落ち)

- 分配落ち後の個別元本=10,300円ー300円=10,000円

「当初個別元本>分配落後の基準価額」なので、

「当初個別元本(=10,300円)-分配落後の基準価額(=10,000円)」が元本払戻金(特別分配金=300円)となる。

・元本払戻金(特別分配金) =10,300円-10,000円=300円

・普通分配金 =700円-300円=400円

・源泉徴収税額 =400円×20%=80円

・収益分配金手取額 =700円-80円=620円

・分配落後個別元本 =10,300円-300円=10,000円

まとめ

公募株式投資信託の課税関係は上場株式と同様の取り扱いですが、収益分配金ののうち収益部分である普通分配金は配当所得、元本の払い戻し部分である元本払戻金は非課税です。

コメント