こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

200年ライフの金融資産の有効活用に欠かせない「不動産」

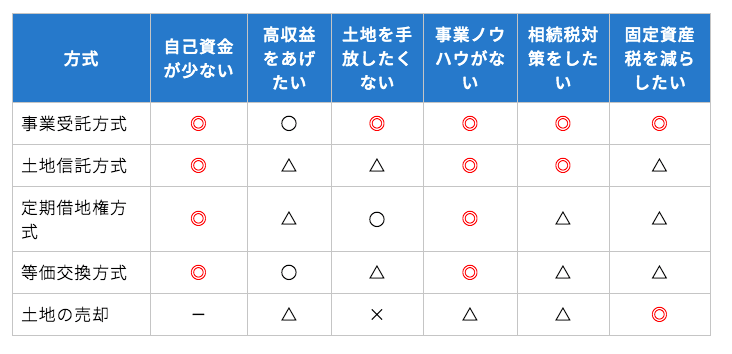

その不動産の有効活用を考える上で重要な次の4つ

- 相続税対策

- 土地保有型の土地信託方式・事業受託方式

- 等価交換方式

- 定期借地権方式

に、ポイントを絞ってご説明します。

不動産の有効活用の目的

不動産の有効活用を行なうためには、その目的を明確にする必要があります。

活用目的は1つだけに絞るということだけでなく、何を主とし、何を従とするかをも検討する必要があります。 有効活用を行なう目的は次の3つです。

- 収益の確保

- 資産保全(相続税対策)

- 節税(所得税・住民税対策)

1. 収益の確保

未利用の土地、低利用・非効率利用の土地を有効に活用して、長期的に安定して収益を得ること。

2. 資産保全(相続税対策)

未利用地、低利用・非効率利用地を有効活用することにより相続税評価額を合法的に引下げ、債務控除を利用して相続税額を軽減することを目的とするもの。

相続税評価額の引き下げ

小規模宅地等特例による評価減の適用(適用対象面積の調整あり)

- 特定居住用宅地等・・・330㎡まで80%評価減

- その他居住用宅地・・・200㎡まで50%評価減

- 特定事業用宅地等・・・400㎡まで80%評価減

- その他事業用宅地・・・200㎡まで50%評価減

- 貸付事業用宅地等・・・200㎡まで50%評価減

居住用と事業用の宅地を選択する場合は特定居住用宅地等330㎡と特定事業用宅地等400㎡の合計730㎡まで適用面積が拡大された。

貸家建付地の評価減

土地=自用地の価格×(1-借地権割合×借家権割合×賃貸割合)

建物=固定資産税評価額×(1-借家権割合×賃貸割合)

子が親の土地に建物を建て無償で使用していた場合、使用貸借とされ、更地としての評価。

借入金による賃貸不動産の取得

賃貸不動産の相続税評価額の評価減の適用を受け、債務額(借入金)との差額で相続税評価額をマイナスします。

3.節税(所得税・住民税対策)

不動産の貸付けから生ずる不動産所得に赤字が生ずる場合は、その赤字部分を他の所得から差し引く(損益通算)ことができるので、所得を減少させ、所得税・住民税を軽減できます。

ただし、不動産所得の赤字の中で、借入金利子のうち土地取得のための部分については、損益通算の対象にならないので注意が必要である。

- 不動産所得の赤字 ≦ 土地取得のための利子 ・・・・・・・不動産所得の赤字はなかったものとなる

- 不動産所得の赤字 > 土地取得のための利子 ・・・・・・・土地取得のための利子相当分の不動産所得の赤字はなかったものとなる

土地保有型の事業手法

借地借家法は土地・建物の賃貸借契約に関するルールを定めた法律です。

事業用不動産についても適用されます。

借地権には、普通借地権と定期借地権があります。

借地権とは、建物の所有を目的で土地を借りる権利のことです。土地は所有物にはなりません。

地主さんは別にいるので、地代(=土地の賃貸料)を毎月払うことになります。

建物の所有を目的としているので、たとえば駐車場を借りても借地権とは言えません。

ここでは、土地を有効活用するために土地保有型の事業手法をご紹介します。

- 自己建設方式

- 土地信託方式

- 事業受託方式

- 等価交換方式(全部譲渡方式・部分譲渡方式)

- 定期借地権方式(一般定期借地権方式・建物譲渡特約付借地権方式・事業用借地権方式)

- その他の事業手法(建築協力金方式・新借地方式)

1. 自己建設方式

自己建設方式は土地所有者が計画、資金調達、工事発注から管理まですべて自分で行なう方式。

(1)土地所有者の主な業務

土地の立地環境の特性把握

-

-

- 法規制、公的規制の検討

- 基本計画の作成

- 資金計画、収支計画の作成

- 資金の調達

- 設計、建築工事の発注

- テナントの募集

- 建物、入居者管理

-

(2)特徴

-

-

- 土地所有者が自ら事業を行なうためコストが安く、事業利益も多い。

- 反面事業のリスク度も高い。

- 土地所有者に広分野の専門知識、経験が必要です。

-

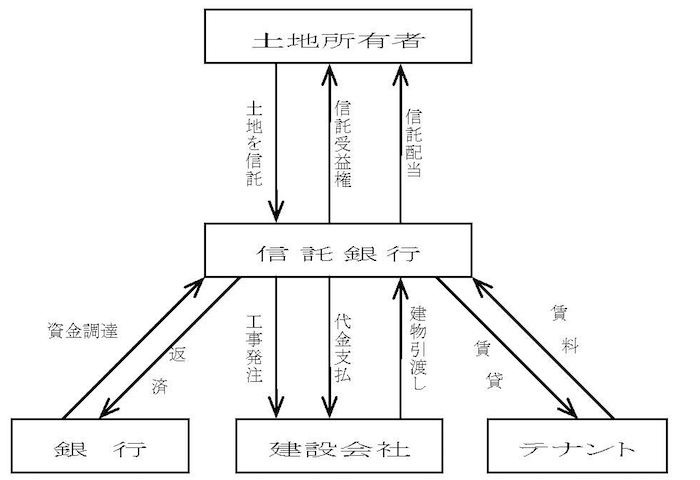

2. 土地信託方式

土地信託方式は、土地所有者が土地を信託銀行に信託し、信託銀行が土地所有者に代って、土地活用の企画、資金調達、建物の建設、建物の管理・運営を行なう方式です。

(1)土地信託方式のしくみ

-

-

- 土地所有者は、所有地を信託銀行に信託(信託契約の締結)し、信託受益権者になります。

- 信託銀行は建設工事を発注します。

- 信託銀行は、建物の建設必要資金を金融機関から調達し、建設会社に代金を支払う。 工事完成後、建物の引渡しを受けます。

- 信託銀行は建物をテナントに賃貸する。

- 信託銀行は賃料収入から借入金返済・諸経費・信託報酬を差引いた後、土地所有者に信託配当を行ないます。

- 信託期間終了時には、信託銀行は土地・建物を土地所有者に返還する。

-

(2)特徴

-

-

- 土地は、信託期間中形式的に信託銀行へ移転するが、信託期間満了時には、土地所有者に戻る。

- 土地所有者は資金やノウハウがなくても土地活用が可能です。

- 土地所有者は信託期間中資金が必要なときは、信託受益権を売却または担保に入れることができる。

- 登記費用(土地の信託登記の登録免許税)がかかる。

- 建物にテナントを常時確保ができるかどうかは立地条件、景気動向に左右される。

- 土地所有者は、開発利益を享受できるが、開発リスクも土地所有者の側にあり、かりに事業が赤字となって信託期間が終了したときは、損失は原則土地所有者の負担になります。

-

(3)課税関係

-

-

- 所得 信託配当金は、個人の場合不動産所得になります。

- 相続 信託期間中に相続が発生した場合、信託受益権の評価は、信託財産の評価額となり、実質的には不動産の相続と同じ。

-

土地信託方式の課税(所得税・相続税)は、個人が不動産を所有している場合と同じです。

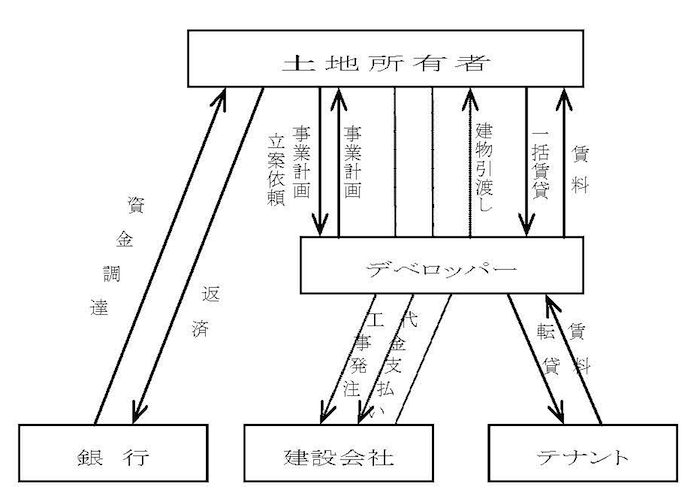

3. 事業受託方式

事業受託方式は、土地所有者からの依頼でデベロッパーが、土地活用事業の企画、設計、建築、建物の管理運営まで事業全般を受託する方式です。

(1) 事業受託方式のしくみ

-

-

- 土地所有者はデベロッパーに事業計画の立案を依頼する。

- 事業は土地所有者の名義で行う。

- デベロッパーは企画・設計にもとづく建築工事を請負うかまたは建設業者を斡旋する。

- 土地所有者は銀行から事業資金を調達する。(デベロッパーが金融機関を斡旋することが多い)

- デベロッパーは、完成した建物を一括して借り受け、転貸し管理業務を行なう。(サブリースという)

- 土地所有者は、受け取る一括賃貸料から借入金返済、利息、税金、修繕・管理費など諸経費を支払う。

-

(2)特徴

-

-

- 土地の権利は移動しない。

- 土地所有者は、デベロッパーのノウハウを利用できます。

- デベロッパーが一括借り受けするので、土地所有者は事業に安心感がある。

- デベロッパーの借り受け賃料は転貸賃料の80%程度です。

-

(3)課税関係

-

-

- 所得 デベロッパーから受け取る賃貸料は、個人の場合は不動産所得になります。

- 相続 土地・建物の権利は土地所有者のままなので、通常の相続の場合と同じです。

-

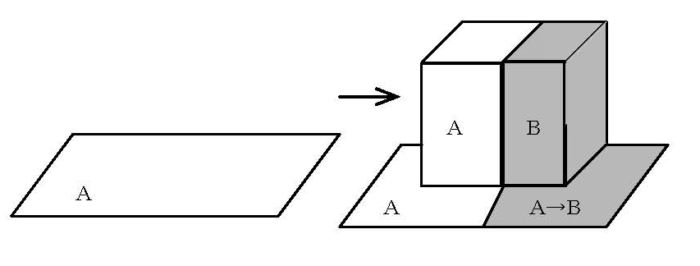

4.等価交換方式

等価交換方式は、土地所有者が土地を提供し、デベロッパーは建物の建築費を提供して、それぞれが出資額に見合う土地と建物を等価で交換する方式。

等価交換方式には、全部譲渡方式と部分譲渡方式がある。

(1)全部譲渡方式

土地所有者(A)は、土地全部をデベロッパー(B)に譲渡する。

土地を譲渡した後でデベロッパーから、譲渡代金に見合った土地付き建物(区分所有)を取得する方式です。

土地所有者は「土地」を譲渡して「土地+建物」を取得するが、結果的には「土地」の一部分と「建物」を交換したことになる。

(2)部分譲渡方式

土地所有者(A)は、土地の一部をデベロッパー(B)に譲渡し、その土地の上に建てられた建物の譲渡代金に見合った部分をデベロッパーから買い受ける。

その結果、土地所有者は「土地」の一部分と「建物」を交換したことになる。

(1) 買換特例

等価交換方式では、土地と建物が交換されるが、いったんは土地が譲渡され、あらためて建物を取得することになります。土地が譲渡されれば、譲渡益が発生し、譲渡益課税されることになる。

しかし、土地の有効利用や高度利用、優良住宅の供給など社会的要請の強い場合は、税法に買換え特例が設けられている。

-

-

- 既成市街地にある土地の中高層耐火共同住宅建設のための買換え特例

譲渡価額が買換え資産の取得価額以下なら課税されない。(課税繰延べ) - 特定民間再開発事業にともなう買換え特例

譲渡価額が買換え資産の取得価額以下なら課税されない。(課税繰延べ) - 特定の事業用資産の買換え特例

譲渡益の原則20%だけが課税対象になる。

- 既成市街地にある土地の中高層耐火共同住宅建設のための買換え特例

-

(2) 特徴

土地所有者は資金負担なしで土地活用が可能になり、取得した建物(マンション)から収入を得ることができる。

デベロッパーが建物の発注から完成まで行うので、土地所有者は専門の知識、ノウハウを必要としない。

土地所有者は、デベロッパーなどのパートナー選びが重要である。

(3)課税関係

-

-

- 所得 買換え特例が認められれば、課税の先送りか一部課税になる。 新しく取得した建物の取得費は、譲渡した土地等の取得費を引き継ぎ、取得時期は等価交換の時となる。

- 相続 等価交換によって取得した建物と土地が相続財産となる。

- 建物の取得費は土地の取得費を引き継ぐので、交換後の減価償却費は少なくなる。

-

5.定期借地権方式

定期借地権方式とは、借地借家法により規定された借地権存続期間の更新のない「定期借地権」を使った事業方式である。

(1)しくみ

定期借地権の設定時には、従来行われてきた借地権設定時の「権利金」の授受に代って、「保証金」が授受される。

① 一般定期借地権方式

一般定期借地権契約に基づき、一般定期借地権付分譲住宅、一般定期借地権付分譲マンションに活用されている。

② 建物譲渡特約付借地権方式

現在まで活用実績は少ない。

③ 事業用借地権方式

事業用として広範囲に使われていて、特に短期の貸借なのでロードサイドビジネス(ガソリンスタンド、外食産業、物販業、倉庫など)に利用されています。

(2)特徴

-

-

- 土地所有者は、契約期間満了時に土地の返還を受けることができる。

- 土地所有者は、単純な土地貸付なので事業のリスクが少ない。

- 土地所有者は安定的な地代収入が得られる。

- 登記は要件ではない。だが期間満了時の紛争予防には必要です。

-

(3)課税関係

-

-

- 所得 土地所有者が受け取る地代は不動産所得となる。

- 相続 定期借地権方式により活用した土地の底地の評価額は、原則的には(自地の価額)-(定期借地権の価額)で評価されるが、定期借地権の残存期間に応じて別途底地権割合が定められている。

- また、一般定期借地権の設定された底地には、その地域の借地権割合に応じて決められた底地権の価額の両者を比較して低い方が適用される。

-

定期借地権方式の底地の相続税評価額は、一般に、普通借地権の底地より高くなる。

6.その他の事業手法

1. 建築協力金方式

(1)建築協力金方式のしくみ

-

-

- 建物(物販、飲食、サービスなどの商業用店舗)に入居するテナントが建築費相当額を調達し、土地オーナーに建設協力金として預託する。

- オーナーは建物を発注し、テナントはその建物を賃借する方式である。

-

(2)特徴

-

-

- 借地権が発生しない。

- 土地オーナーの資金負担がない。

- テナント確保が容易である。

-

2. 新借地方式

(1)新借地方式のしくみ

生保や大手デベロッパーなどが事業パートナーとして借地人になり、権利金の授受を行なわず、賃借料として「相当の地代」を土地所有者に毎年支払い、一定期間経過後、土地を無償で返還する方式である。

賃借料は、相続税評価額の改訂にスライドする。

(2)特徴

相続税評価額の引き上げにより、「相当の地代」が高水準となったのが問題点である。

建物の用途と特性

1. 駐車場

(1)特徴

-

-

- 駐車場は、小規模のものから大規模なものまで敷地面積に応じて、土地を有効活用することができる。他の用途に転用するまでの暫定的利用にも適している。

- 簡易なものでは借地権、借家権が発生しないので、権利関係の複雑な問題は生じない。

-

(2)種類

-

-

- 平面駐車場

- 立体駐車場

-

2. 賃貸アパート

(1)特徴

-

-

- 賃貸アパートは、工業専用地域以外の地域ならどこでも建設できることが利点です。投下資金が比較的少なくても事業経営が可能です。

- 賃貸アパートの適地は、低層住居専用地域で、高さ制限があり、利便性の高いところである。最近では、エアコン、家具つきのものに人気があります。

- 固定資産税負担減、貸家建付地評価減、小規模貸付用宅地の評価減の適用を受けることができ、税金面での優遇処置を受けられます。

- 単身者用アパート=立地は通勤通学等利便性が要求されます。

- 世帯用アパート=立地は利便性のほか住環境も考慮する必要があります。

-

3. 賃貸マンション

(1)特徴

-

-

- 賃貸マンション経営は、立地条件は比較的高度利用が可能で、容積率200%以上のところが適し、交通の便のよいことが条件となる。(分譲マンションとの相違点⇔分譲マンションは住環境重視)

- 最近、市街化区域農地での供給が増えた反面、法人需要の減退で賃貸料は下落傾向にある。

-

(2)都市近郊型マンション

立地はターミナルから30~60分の通勤圏内で、対象は新婚・子育て家庭で、規模は40~60㎡程度である。

(3)都市郊外型マンション

立地はターミナルから45~95分の通勤圏内で、対象は新婚・持家予備軍家庭で、規模は50~80㎡程度である。

4. 賃貸オフィスビル

(1)特徴

-

-

- 賃貸オフィスビル経営は、立地条件に依存する度合が高い。最近、インテリジェントビル化の傾向が強く、建築工事費に占める設備費の比率が高まっている。

- オフィスビル経営は、景気動向に左右されやすく、最近では供給過剰と企業リストラの影響から需給関係が悪化している。

-

(2)大規模オフィスビル

-

-

- 立地としては、都心のオフィス集中地や既存オフィス街とのアクセスのよいところが適している。

- 1フロアーの専用面積は1,000㎡以上、テナントは大企業の本社や事業部、中規模企業の本社が対象である。

-

(3)小規模オフィスビル

立地としては、都市オフィス集中地、中核都市の中心街が望ましい。テナントは中小企業の本社、大企業や地方企業のエリア事業部が対象である。

5. ロードサイド店舗

(1)特徴

-

-

- ロードサイド店舗は、1970年代以降ファミリーレストランの進出を最初とし、その後、紳士服、ホームセンター、スポーツ用品店、書店などが進出している。

- 立地条件は、道路状況に左右される度合が強く、二方道路の敷地で、一方は大道路、他方は小道路が最適といわれている。

- 駐車スペースの確保は、最も主要な要件である。

- 建物はテナントの特色を出したものが多く、ほとんどは1~2階建のものである。

- ロードサイド店舗経営は、テナントを捜すことが第一ステップとなる。

- 最近は定期借地権(事業用借地権)の利用が増加傾向にある。

-

不動産投資の判断手法

投資利回り

不動産投資をする場合、採算を検討する必要があります。

指標になる評価方法には次の2つがあります。

- 投資利回り

総投下資本総収益利回り(表面利回り)

総投下資本総収益利回り(実質利回り、NO1利回り)

キャッシュ・オン・キャッシュ自己資本手取額利回り

- DCF(ディスカウント・キャッシュフロー)分析

たとえばいま手元に100万円があるとした場合、この100万円を利率1%の預金すると、1年後には101万円になります。ということは1年後 の100万円の現在価値は100万円➗1.01になるので99万円になります。

このように時間価値を考慮した投資評価方式をDCF分析といいます。

代表的なDCF法には正味現在価値法(NPV法)と内部収益法(IRR法)があります。

まとめ

自分ほど面白い存在はありません。

その自分をどれだけ知っていますか?

自分を極めることほど面白いことはありません。

200年ライフの金融資産の有効活用に欠かせない「不動産」

・・・・その不動産の有効活用を考える上で重要な次の4つです。

相続税対策、土地保有型の土地信託方式・事業受託方式、等価交換方式、定期借地権方式です。

ライフシフトを豊かに上手に乗り切るためにライフプランにしっかり組み込み、自分を極めましょう。

コメント