こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

それと多いのが、老齢厚生年金を受給している人が死亡した場合、死亡した人によって生計を維持されていた妻はどうなるのか?というご相談も多いですね。

基礎と厚生の違いだけで感覚的に似ているので、紛らわしいですよね。

ここでは、なにがどう違うのか。

さらに、やってしまいそうなもらい忘れから救う!特別支給の老齢厚生年金、さらに遺族厚生年金についてご説明します。

「老齢基礎年金」と「老齢厚生年金」の違い

老齢基礎年金は、国民年金や厚生年金保険などに加入して保険料を納めた方が受け取る年金です。

加入期間に応じて年金額が計算されます。

受給権を有する65歳6カ月の人は年金の繰り下げ(後にずらす)支給の申し出ができます。

繰り下げるメリットは繰り下げ月数に0.7%を乗じて得た率で受給額が加算されます。

繰り下げは最大42%まで可能です。

老齢厚生年金は、会社にお勤めし、厚生年金保険に加入していた方が受け取る年金です。

国民年金の保険料納付期間が10年以上あり、厚生年金保険の被保険者期間を有する人は、原則として65歳からの老齢基礎年金及び老齢厚生年金を受給することができます。

給与や賞与の額、加入期間に応じて年金額が計算されます。

以上のように紛らわしいのは、老齢基礎年金は、国民年金や厚生年金保険などに加入して保険料を納めた方が受け取る年金なので、老齢厚生年金を受け取る方は両方受け取れるのかと思いますよね。

ここの表現が紛らわしいので、以下に説明します。

公的年金では国民年金、厚生年金保険、共済組合等から、2 つ以上の年金を受けられるようになったときは、いずれか1 つの年金を選択することになります。

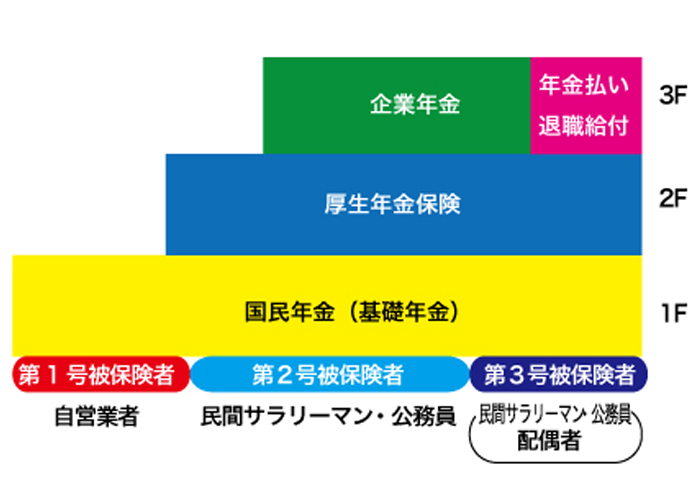

3階建の仕組みが年金の特徴

1階部分の国民年金(基礎年金)が年齢によって「老齢基礎年金」と呼び名か変わりますが、全国民に支払われる共通の基礎年金です。

老齢厚生年金は、会社勤めをされていたサラリーマンや公務員をされていた2階部分を納めていた厚生年金保険と共済組合等は基礎年金に上乗せして年金が支払われる制度です。

つまり実際には両方受け取れますが形はひとつなのです。

国民年金は全国民に共通の基礎年金が支払われ、厚生年金保険と共済組合等は基礎年金に上乗せして年金が支払われる制度です。

- 国民年金第1号被保険者は「老齢基礎年金」のみを受給します。

- 国民年金第2号被保険者は「老齢厚生年金」を受給します(老齢基礎年金が含まれています)

- 国民年金第3号被保険者(第2号被保険者の妻)は、次の通りです。

老齢厚生年金を受給している人が死亡して、死亡した人によって生計を維持されていた妻はどうなるのか?というご相談ですが、こちらは以下の通りです。

老齢厚生年金を受給している人が死亡して、死亡した人によって生計を維持されていた奥様の場合、死亡した配偶者(夫または妻)の厚生年金保険の被保険者期間が25年以上あれば、遺族厚生年金を受給することができます。

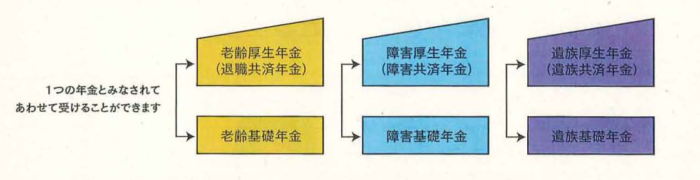

この制度により支払われる「老齢基礎年金と老齢厚生年金」、「障害基礎年金と障害厚生年金」、「遺族基礎年金と遺族厚生年金」なども、

同じ事由で支払われるため、1つの年金とみなされ、併せて受けることができます。

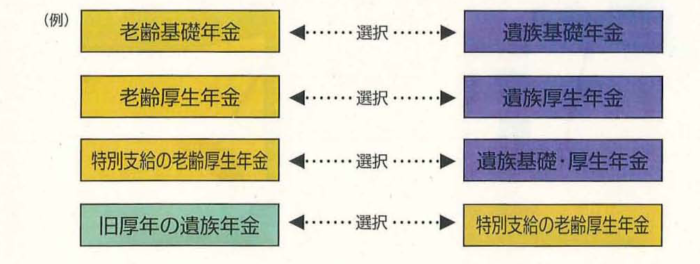

ただし、特例的に2つ以上の年金が受けられることがあります。

支給事由が異なるので、いずれか1つを選択するケース

支給事由が異なる2つ以上の年金を受けられるときには、ご本人がいずれか1 つの年金を選択することになります。

出典:日本年金機構

※老齢厚生年金と遺族厚生年金については、65歳以上の方の場合、老齢基礎年金のほかに遺族厚生年金と老齢厚生年金をあわせて受けることができる場合があります。

また、今まで「障害基礎年金と障害厚生年金」を受けていた方が、60歳になって特別支給の老齢厚生年金などを受けられるようになったときは、障害給付と老齢給付をあわせて受けることはできないので、いずれかを選択することになります。

出典:日本年金機構

まとめ

- 国民年金第1号被保険者は「老齢基礎年金」のみを受給します。

- 国民年金第2号被保険者は「老齢厚生年金」を受給します(老齢基礎年金が含まれています)

- 国民年金第3号被保険者(第2号被保険者の妻)は、次の通りです。

老齢厚生年金を受給している人が死亡して、死亡した人によって生計を維持されていた妻はどうなるのか?というご相談ですが、こちらは以下の通りです。

老齢厚生年金を受給している人が死亡して、死亡した人によって生計を維持されていた奥様の場合、死亡した配偶者(夫または妻)の厚生年金保険の被保険者期間が25年以上あれば、遺族厚生年金を受給することができます。

コメント