Naoman

こんにちは、人生200年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです

中小企業では、経営者の死亡や退職によって会社経営が困難になる場合が少なくありません。

そのためには後継者へのスムーズな事業承継が重要課題になります。

もっとも「終活」が重要な人が経営者かも知れません。

ここでは、事業継承対策としての相続を学習します。

200年ライフお金のゴエス|相続財産の評価を学習する

Naoman

こんにちは、人生100年時代のマインドフルネスなファイナンシャルプランナー、ルーティンワーカーなゲンキポリタンです。

相続税や贈与税を計算するとき、取得した財産をいくらと評価するかが必要になりま...

100年ライフお金のゴエス|相続財産の評価を学習する②

相続財産の評価を学習する②では、非上場の会社規模の学習をします。同族株主が取得する株式(取引相場のない株式)は、原則的評価方式により評価されるが、会社規模(大会社・中会社・小会社)の判定基準とする要素は「従業員数」「総資産価値」「取引金額」の3つを判定基準にします。従業員数が70人以上の会社は大会社です。

会社法

会社法で規程されている会社組織の形態は、株式会社、合名会社、合資会社、合同会社の4種類です。会社法施行により有限会社の新規設立はできませんが、会社法施行前から存続する有限会社は、特例有限会社として存続が可能です。

出資者(社員)の責任

- 株式会社・・・・有限責任社員のみで構成

- 合名会社・・・・無限責任社員のみで構成

- 合資会社・・・・有限責任社員と無限責任社員で構成

- 合同会社・・・・有限責任社員のみで構成

- 有限責任社員の場合、社員の責任は出資した金額に限定されます。

- 無限責任社員の場合、社員の責任は出資した金額に限定されず、会社 債権者に対して、直接・連帯・無限の責任を負います。

組織変更

株式会社は、一定の手続きにより、合名会社、合資会社、合同会社に組織変更ができます。

また逆に合名会社、合資会社、合同会社も一定の手続きによって株式会社に変更できます。

株式会社の設立

株式会社を設立する際は、発起人が定款を作成します。(省略はできません)

会社法では、最低資本金制度は廃止されているので、資本金ゼロ円までの原資が可能です。

株式会社の機関

会社法では、株式会社の機関について以下のように定めています。

機関とは、会社法2章「第4章 機関」において定められた規定のことです。

株式会社は法人として自然人と同様の権利能力を持ち、法律行為を行い、社会の中で活動を行います。ただし、自然人と違い、手足を持っているわけではないので、法人の行為は、法人に属する自然人が行為を行い、それを法人の行為とみなす、ということになります。

株式会社という法人のなす「意思決定」「業務執行」「取引」などを実際に行う「自然人、自然人の集まり」を「機関」といいます。(法人中の、自然人によって構成される、法人の行為をなす地位のことを「機関」というわけです。以下が該当します。)

- 株主総会

- 取締役

- 取締役会

- 監査役

- 監査役会

- 会計監査人

- 会計参与

- 委員会

- 執行役

すべての機関を備える必要はありません。

「すべての株式会社は、

株主総会および取締役を置かなければならない。」

これが「基本の基本」ルールです。

会社規模の小さい「株式譲渡制限会社」では、基本的には株主総会と取締役(最低一人)だけが強制されます。

剰余金の配当

株式会社は原則として、株主総会の決議によって年に何度でも剰余金の配当を行うことができます。

中間配当と期末配当の2回に限定されていません。

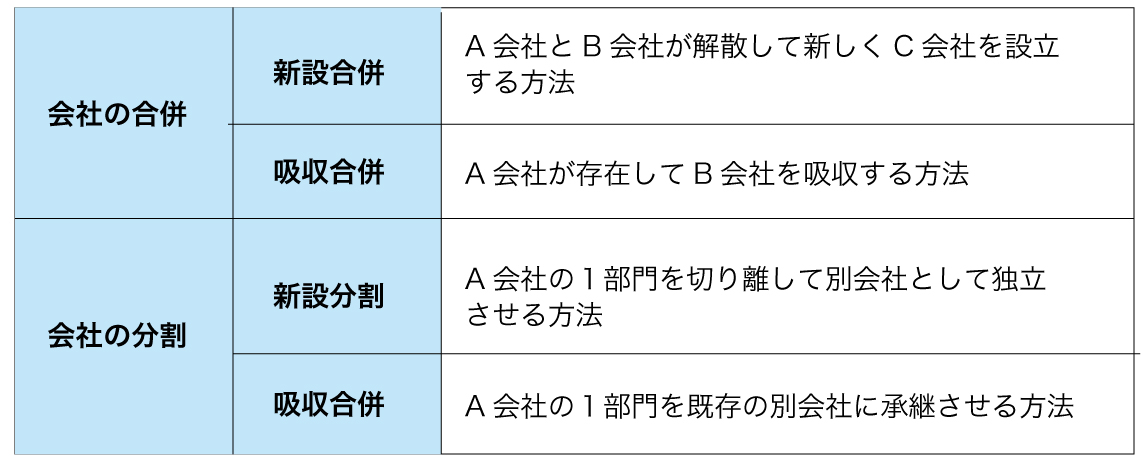

組織の再編

- 新設合併とは、2以上の会社がする合併するで、併合により消滅する会社の権利義務の全部を、合併により、新たに設立する会社に承継させる。

- 吸収合併では、存続する会社1社が消滅する会社の権利義務の全部が承継される。

役員退職金

法人税法上、不相応に高額な部分の金額は損金算入できません。

一般的に損金算入の目安は功績倍率方式が用いられます。

また役員退職金の支給根拠を明確にするために、「役員退職金規程」を整える必要があります。

役員退職金の支給は、当該企業の純資産価額引き下げ効果があります。

功績倍率方式の算出方式

功績倍率方式を用いた役員退職金=役員最終報酬月額×役員在任年数×功績倍率

功績倍率は職種・企業規模など個別の事情によって異なります。一般的に社長であれば3.0倍が相場です。

死亡退職金

相続人が受け取った場合、死亡退職金は、次の範囲まで非課税になります。

相続税の非課税限度額=500万円×法定相続人の数

弔慰金(ちょういきん)

遺族が受け取る弔慰金(法人から遺族に支払われる見舞金)は、次の範囲までは相続人が非課税になります。また法人税法上も、次の範囲までは換金算入が認められています。

- 業務上の死亡・・・死亡当時の普通給与の3年分(賞与を除く)

- 業務外の死亡・・・死亡当時の普通給与の6ヶ月分(賞与を除く)

非上場株式などに関する事業承継税制

相続税の納税猶予制度

- 会社の後継者が、旧代表者から相続または遺贈によって株式を取得し、経営を継続していく場合は一定の要件のもと、その株式に係る課税価格の100%(全額)に対応する相続税の納税が猶予されます。

- なお、対象となる株式は、相続後で、発行済議決権株式などのすべての株式です。

贈与税の納税猶予制度

- 旧代表者から贈与により株式を取得、経営を継続する場合、一定の要件のもとに、その株式に係る課税価格の100%(全額)に対応する贈与税の納税が猶予されます。

- 非上場株式などの贈与税の納税猶予制度の適用を受けることで、対象となる株式に対応する贈与税額の全額が猶予されます。

- 対象となる株式は、贈与後で、相続税の納税猶予制度の場合と同じく発行済議決権株式などのすべての株式です。

遺留分に関する民法の特例措置

旧代表者からその会社の後継者に生前贈与された株式は、遺留分算定基礎財産に算入されてしまいますが、「中小企業に於ける経営の承継の円滑化に関する法律」による民法の特例により、後継者が遺留分権利者全員と合意し、一定の要件を満たして所定の手続きをした場合には、遺留分算定基礎財産から除外したり、算入する価額を固定することができます。

なお死亡保険金は受取人固有の財産であるため、相続財産とはならず遺留分基礎財産には算入されません。

- 除外合意・・・生前贈与株式を、遺留分算定基礎財産から除外します。

- 固定合意・・・生前贈与株式を、遺留分算定基礎財産に算入すべき価額を、合意時の価額に固定します。

100年ライフお金のゴエス|相続財産の評価を学習する②

相続財産の評価を学習する②では、非上場の会社規模の学習をします。同族株主が取得する株式(取引相場のない株式)は、原則的評価方式により評価されるが、会社規模(大会社・中会社・小会社)の判定基準とする要素は「従業員数」「総資産価値」「取引金額」の3つを判定基準にします。従業員数が70人以上の会社は大会社です。

100年ライフお金のゴエス|相続税計算の準備と3ステップを学習する

相続税の計算は簡単な3ステップをご紹介しています。さらに相続税と贈与税、解るようで、ちょっと解りにくい関係。相続税法では、相続税と贈与税の2税目が規定されています(=1税法2税目)が、これは相続税と贈与税に密接な関係があるからです。1税法2税目?ここでは相続税を中心に学習します。

200年ライフお金のゴエス|相続を学習する

相続トラブルは2010年には13,600 件となっており25年間で実に2倍以上になっています。親族間の対立はお金の問題に終わらず感情的なトラブルになり、関係が破綻します。相続トラブルというと資産家の問題に思いがちですが、むしろ遺産額が少ない方が多いのです。相続はペットにという嘘のようなホントの話から金田一耕助のような怖い話まで。

200年ライフお金のゴエス|相続税の基礎控除額を学習する

100年ライフに重要な金融資産、なかでも相続と相続税は重要な対策です。相続税には「基礎控除額」があり相続財産が基礎控除額以下の場合には相続税は非課税です。「100年ライフお金のゴエス」相続税シリーズ、ここでは基礎控除額を中心にご説明します。

相続税の基礎控除額と基礎控除で起こる「困った!」

相続税は誰もがみんな払うものと思い込んでいる方がいますが、そうではありません。基礎控除額があるので課税されない場合も多いのです。

相続税の基礎控除とは、相続税がかかる相続総額(遺産総額)なのか、かからない相続総額(遺産総額)なのか、そ...

200年ライフお金のゴエス|不動産の登記と評価を学習する

人生を自分で切り開く100年ライフで、不動産を持つ意味は特に重要です。イメージがないことは考えることができません。どんどんイメージを具体化して、マンション経営をライフプランに組み込む。ただライフプランに書き入れても、イメージがないので、考えるきっかけができないので、紙切れです。現実に引き寄せるようにしましょう。

200年ライフお金のゴエス|株式を学習する

気づくことは学習のスタートです。自分の気づかないことは学ぼうとしません。学ぶことでイメージができて、考えることができるようになっていきます。投資、株のイメージはどうでしょう。怖いと思う人が多いのは、イメージがメンタルモデルに執着して身動きできなくなるからです。お金は複雑な因果関係で結ばれたシステム思考の典型的な事例です。

200年ライフお金のゴエス|債券・株価と金利の因果関係を学習

債券・株価と金利の因果関係を学習する自己マスタリーは、少額投資から学んでいきます。お金は一生つきあうもの。「お金を学習する私」を成長させるために「自己マスタリー」の立場で、お金への在り方、国の財政が投資や株価にどのように影響するのか因果関係を考えてみます。

200年ライフお金のゴエス|はじめてのNISA・はじめての投資信託

「つみたてNISA」「NISA」「ジュニアNISA」が人気です。

「NISA」が、「初めての投資信託なんだよ」という人も増えています。

人生200年時代、長寿になるほどお金が必要になります。

毎月決まった額だけ積立投資をす...

200年ライフお金のゴエス|NISAは「非課税投資枠」の理解度で損得が上下する

NISAは「非課税投資枠」と運用で利益が変わります。

200年ライフお金のゴエス|ワンコインで始めるNISA。非課税投資枠の理解度で収益は変わる

積立投資か?一括投資か?つみたてNISAが投入されて3種類になり、ますます大人気のNISA。

金融庁もNISA特設WEBサイトを開設。まずはワンコインで始められるNISAで、トレーニング。

ポイントは、「非課税枠」の仕組みの徹底理解...

200年ライフお金のゴエス|NISA非課税枠「1年」の区切りはいつ?口座開設から保有までのプロセス

出典:日本証券業協会

年間、年間、同一年中といいますが、NISA非課税枠「1年」の区切りというのはいつのこと?

1年の区切りっていつからいつまでのこと?

ここでは、1年の「区切り」も含めて、はじめての口座開設から保有までのプロセス...

コメント